2025年中国有线耳机市场洞察报告

本报告揭示2025年前三季度有线耳机市场由年轻性价比用户主导,中端139-499元价格带贡献七成销售,音质与价格为决策核心,线上渠道集中天猫京东抖音,品牌需强化基础功能与智能服务体验。

解读消费者:45.4%销售额来自中端有线耳机,揭示用户需求结构性变化。这一数据依托华信人咨询海量样本库与智能分析系统,为市场参与者提供快速把握行业趋势的有效路径。

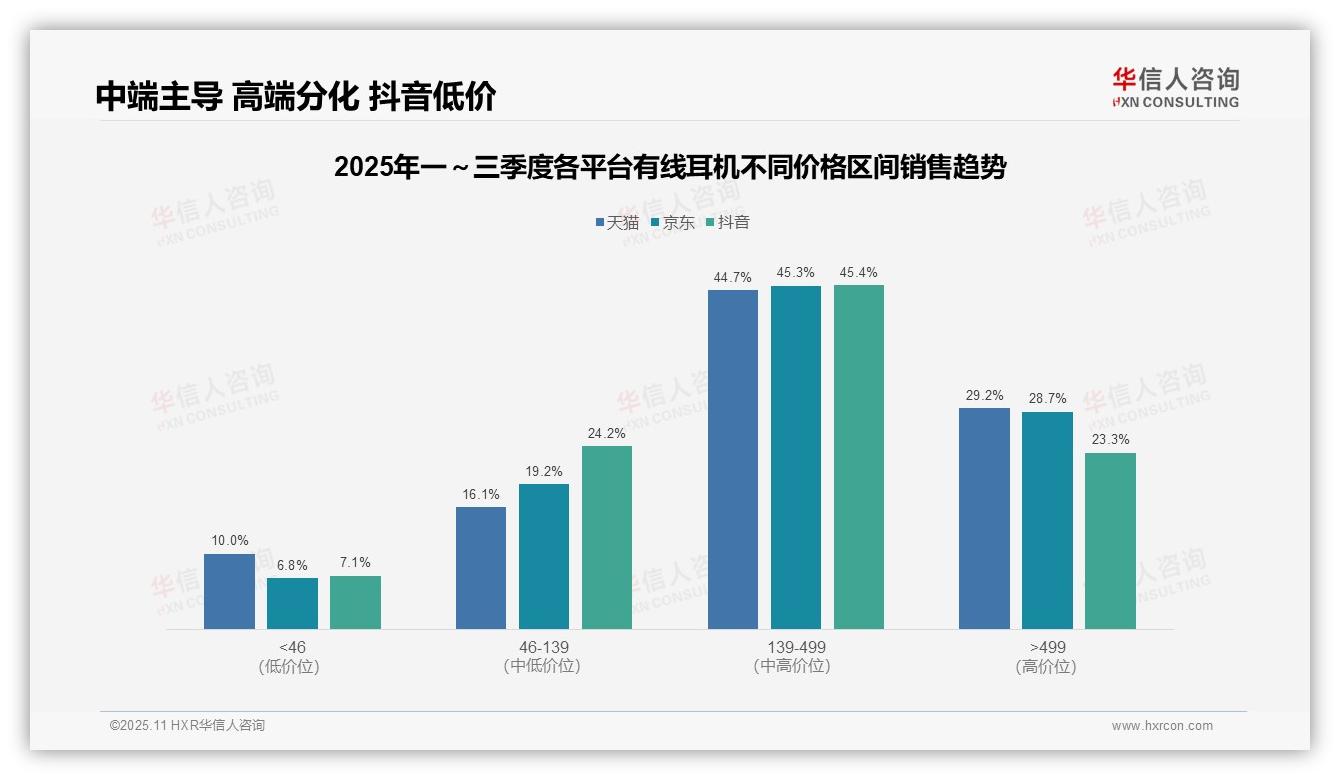

一、中端价位主导三大平台,性价比成消费共识

价格分布显示,139-499元中端价位在三大平台均占据核心地位(天猫44.7%、京东45.3%、抖音45.4%),印证消费者对高性价比产品的普遍追求。高端市场(>499元)在天猫、京东平台占比接近30%,反映其用户群体较强的消费能力;抖音平台高端份额相对偏低(23.3%),或受其内容驱动型电商特性影响。

平台对比呈现明显渠道特征:天猫与京东在<46元低价区间占比(10.0%、6.8%)高于抖音(7.1%),而抖音在46-139元中低端市场占比达24.2%,显著领先其他平台,显示其更易触达价格敏感客群。尽管整体价格结构趋同,抖音在高端市场渗透仍显不足。

策略层面,中端价位(139-499元)构成增长核心,建议品牌优化产品组合提升投资回报;天猫、京东的高端市场具备溢价空间,可加大营销资源投入;抖音平台需强化高端内容建设以提升客单价,同时密切关注低价产品周转效率,防范库存压力。

数据来源:华信人咨询《2025年中国有线耳机品类洞察报告》

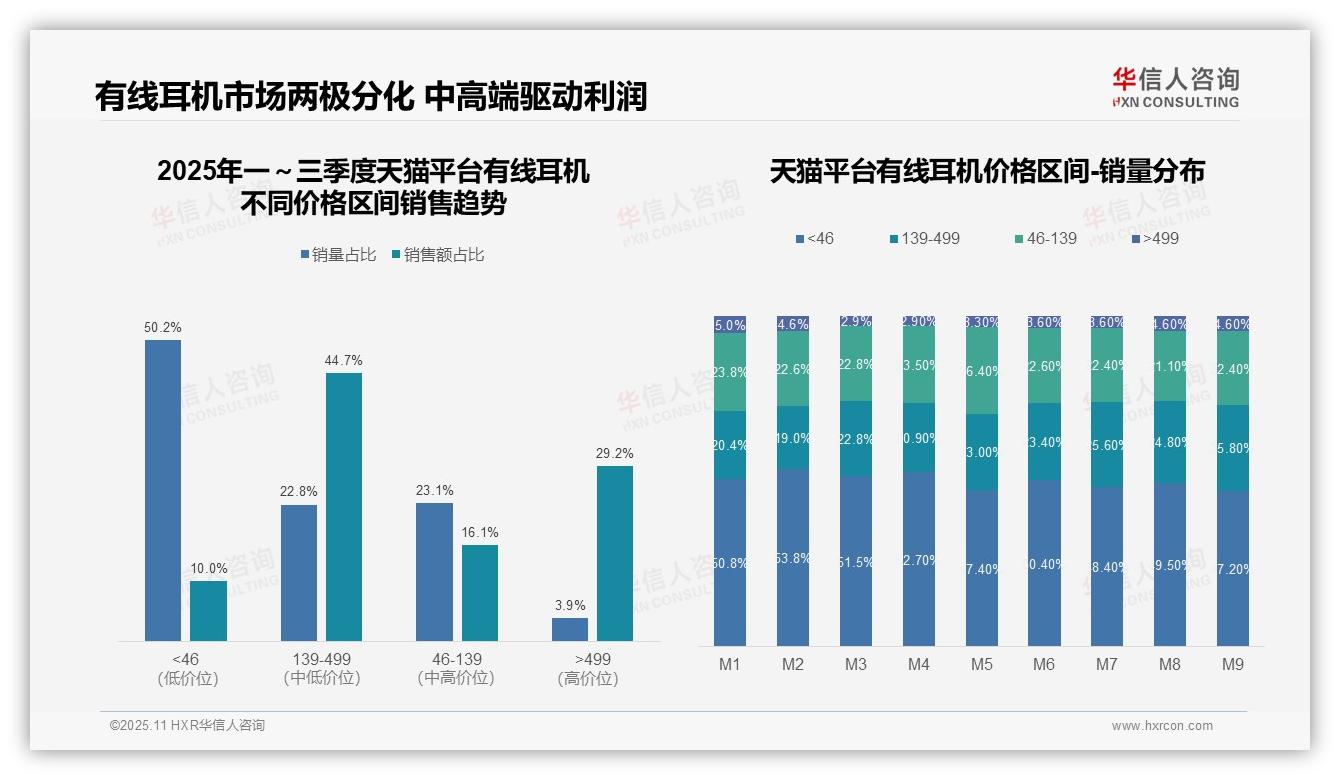

二、天猫市场二元结构,中高端贡献核心利润

天猫有线耳机市场呈现典型的两极分化格局。低价位(<46元)销量占比50.2%,销售额仅占10.0%,呈现高周转、低毛利特征;中高价位(139-499元)以22.8%的销量贡献44.7%销售额,构成主要利润来源;高端产品(>499元)虽销量占比3.9%,却贡献29.2%销售额,彰显强劲溢价能力。

月度销量演变揭示消费升级轨迹。M1至M9期间,139-499元区间销量占比由20.4%攀升至25.8%,增长5.4个百分点;同期<46元区间从50.8%回落至47.2%,下降3.6个百分点。这一结构性转变显示消费者正从基础功能需求向品质体验迁移,推动整体均价上行。

销量与销售额的显著错配提示经营重点。低价产品虽占据过半销量,但销售额贡献微弱,需警惕库存风险;中高端产品以有限销量贡献超七成销售额,成为效益关键支点。建议精简低效产品线,聚焦139-499元主力价格带,实现规模与利润的动态平衡。

数据来源:华信人咨询《2025年中国有线耳机品类洞察报告》

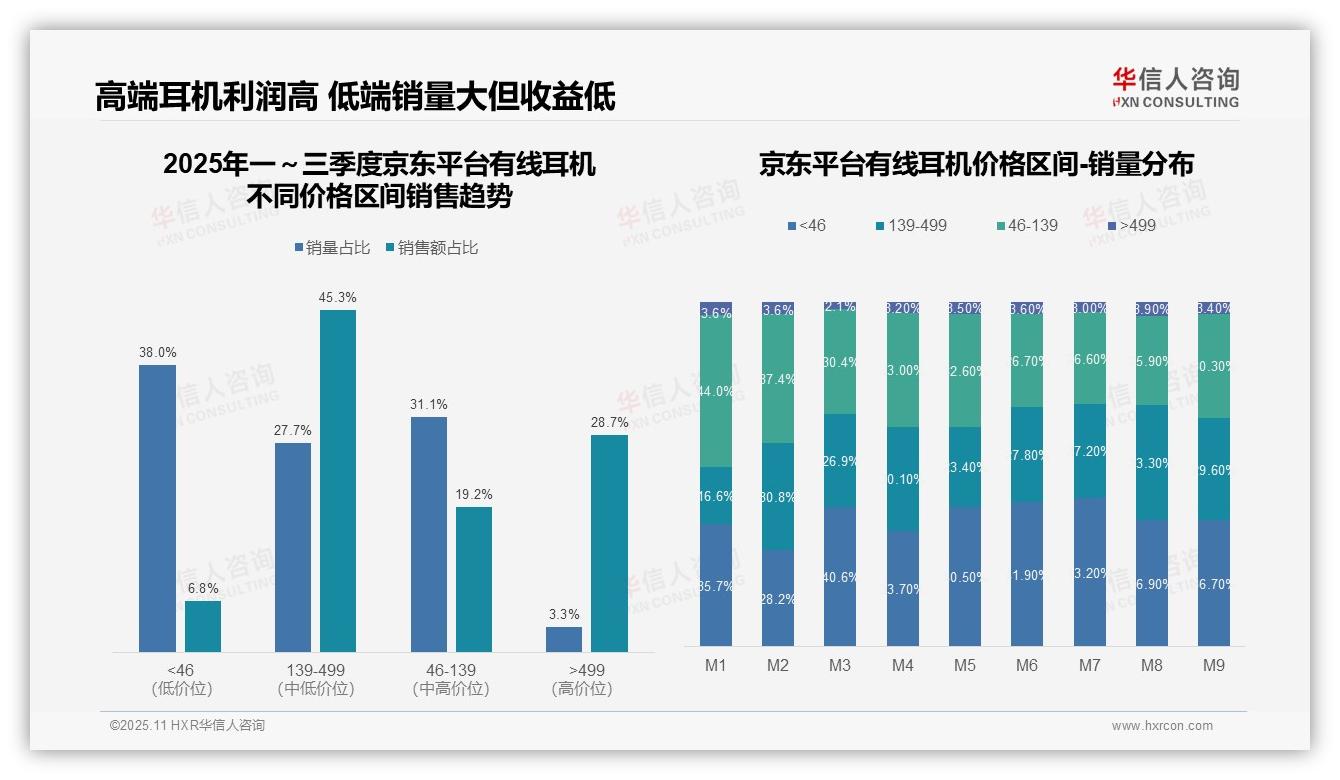

三、京东市场格局稳健,高端产品价值凸显

价格区间分析显示,139-499元区间贡献45.3%销售额,稳居收益核心;>499元高端区间虽仅占3.3%销量,却创造28.7%销售额,印证其高毛利特性。低端市场(<46元)销量占比38.0%对应6.8%销售额,存在高周转低收益矛盾。

月度分布呈现规律性波动:<46元区间在M3、M5-M7占比超40%,显示季节性特征;139-499元区间在M2、M4、M8表现突出,或与平台促销节奏相关。整体结构保持稳定,但需关注对低价产品的过度依赖可能引发的周转压力。

对比各区间效益表现,46-139元区间虽占31.1%销量,销售额贡献仅19.2%,单位价值有待提升;高端区间单客价值领先但规模有限。建议通过产品组合优化增强中高端市场渗透,驱动营收质量升级。

数据来源:华信人咨询《2025年中国有线耳机品类洞察报告》

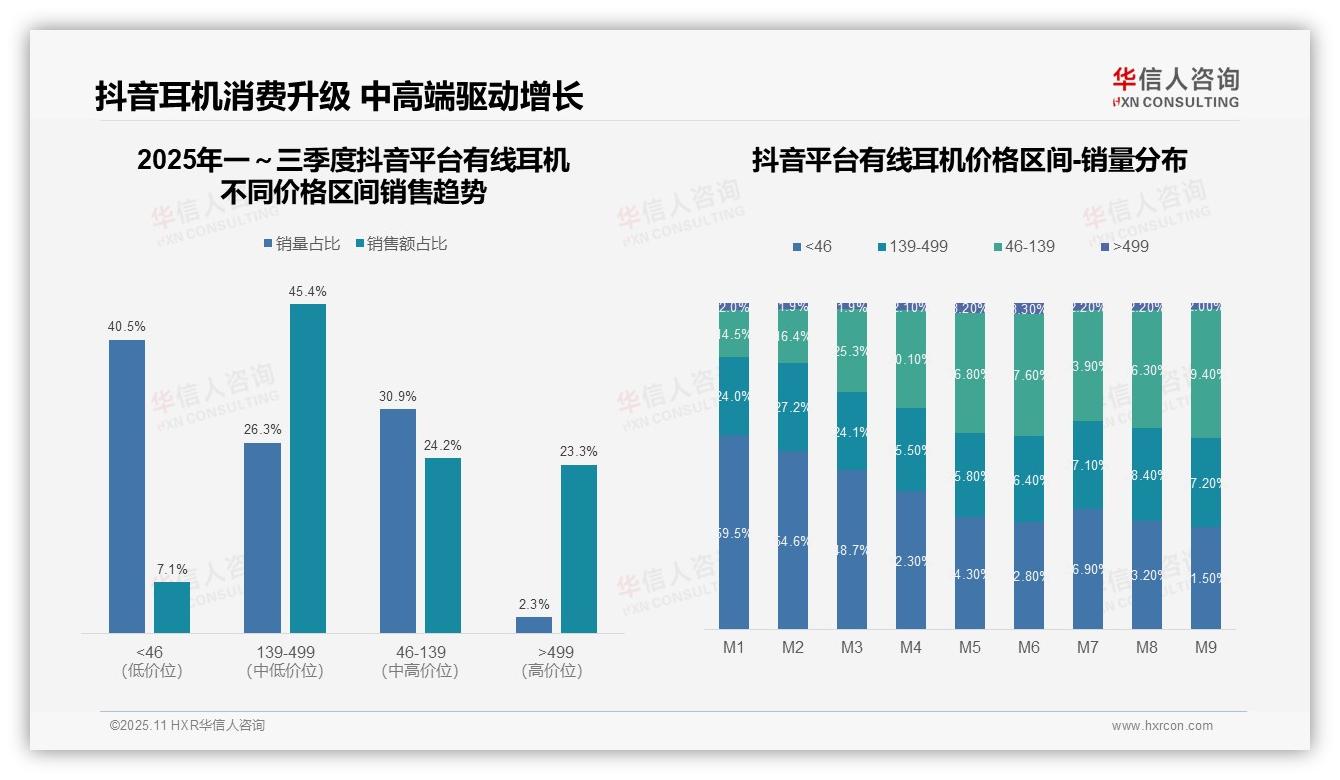

四、抖音平台消费跃迁,中高端成增长引擎

抖音平台有线耳机销售呈现明确升级趋势。低价区间(<46元)虽占40.5%销量,销售额贡献仅7.1%,利润空间受限;中高价位(139-499元)以26.3%销量创造45.4%销售额,成为平台核心收益来源,反映消费者对产品品质的持续追求。

月度数据揭示结构性转变:M1至M9期间,<46元区间销量占比从59.5%大幅降至31.5%,缩减28个百分点;同期46-139元区间由14.5%跃升至39.4%,增长近25个百分点。这一迁移轨迹表明用户正从单纯价格考量转向价值认同,平台需相应调整中端产品供给策略。

高端市场(>499元)虽仅占2.3%销量,却贡献23.3%销售额,客单价值显著。该区间月度占比稳定在1.9%-3.3%区间,证实存在稳定的高价值客群。建议品牌深化高端产品差异化布局,优化投资回报,同时动态监控库存水平防范滞销风险。

数据来源:华信人咨询《2025年中国有线耳机品类洞察报告》

本文仅呈现报告部分洞察。完整报告涵盖标杆企业深度分析,包括产品矩阵、定价体系与渠道策略等核心要素。若认可本文价值,完整版将提供更立体的市场认知。敬请联络华信人咨询获取详版报告。