市场格局面临重构:高端头戴耳机贡献30.3%销售额,揭示行业深度转型信号。华信人咨询长期深耕产业研究,为政策制定与商业策略提供专业支撑。新财年规划之际,研读本报告将助您精准把握市场脉动。

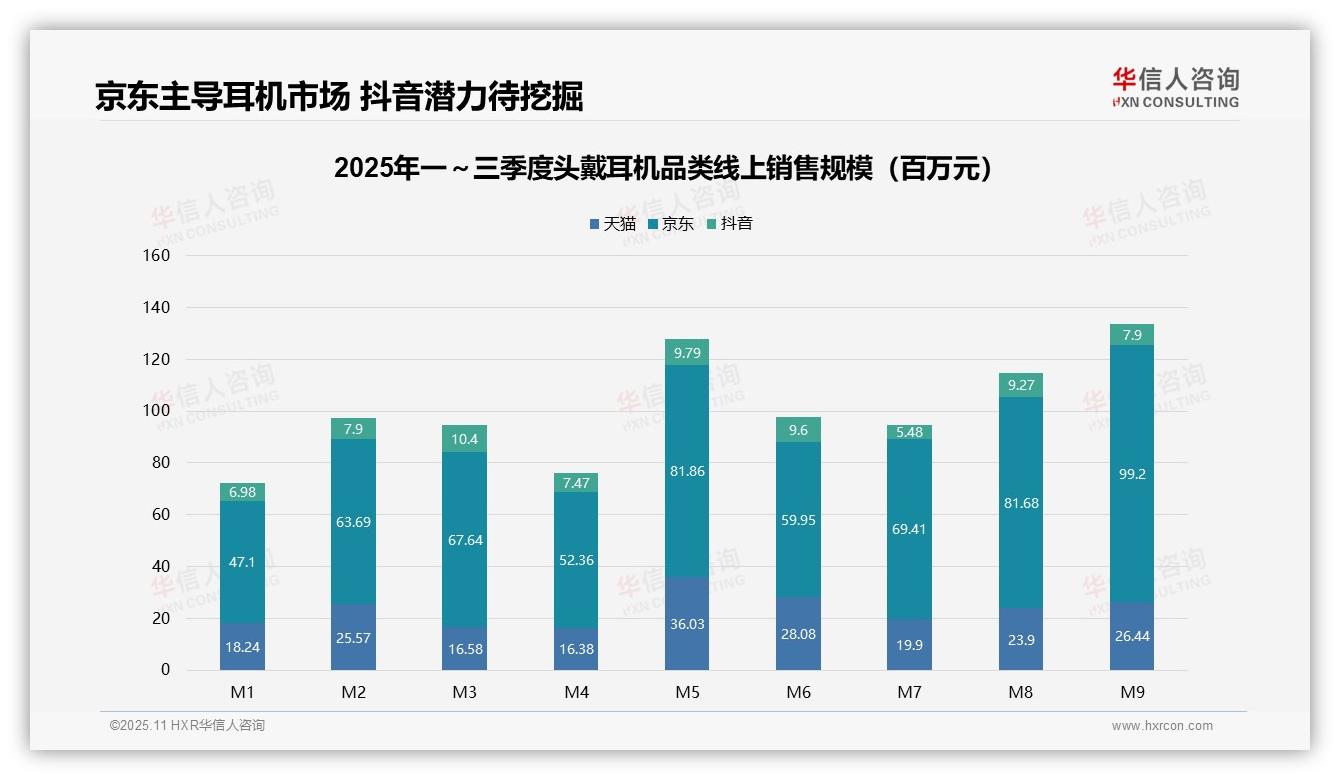

一、京东主导市场,抖音潜力显现

从平台格局看,京东以累计销售额约6.42亿元(验证:642,388,088元)占据主导,市场份额达60.5%;天猫与抖音分别实现约2.11亿元(验证:211,010,944元)和0.82亿元(验证:81,868,104元),占比分别为19.9%与7.7%。京东在高端市场根基深厚,但抖音的增速潜力值得重点关注。

二、月度销售受促销活动驱动

销售走势显示,M5、M8、M9出现显著峰值,分别达到1.28亿元、1.15亿元和1.34亿元,与618大促、开学季等营销节点密切关联;M7回落至0.95亿元,体现季节性调整特征。整体来看,Q2至Q3实现约12%的环比增长,释放市场回暖信号。

三、平台效率:京东高周转,抖音低成本

运营效率对比显示:京东月均销售额约7138万元,天猫约2345万元,抖音约909万元;京东展现更强周转能力,而抖音在单位销售成本方面具备潜在优势。建议统筹渠道资源配置,平衡高端阵地与新兴平台投入,实现盈利最大化。

数据来源:华信人咨询《2025年中国头戴耳机品类洞察报告》

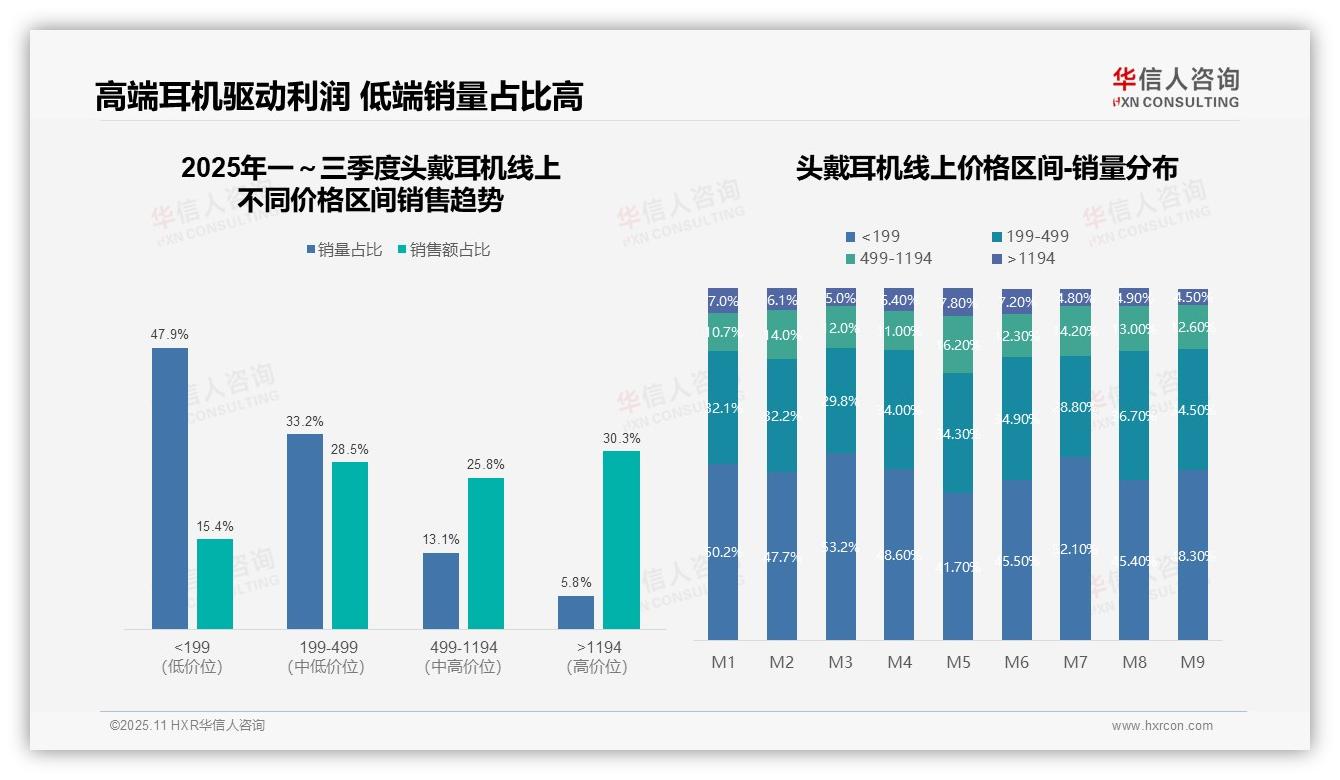

四、价格结构:高端产品利润贡献大

价格区间分析表明,<199元入门市场虽贡献47.9%销量,销售额占比仅15.4%,呈现量大利薄特征;>1194元高端市场以5.8%销量贡献30.3%销售额,彰显高单价产品的利润引擎作用。建议优化产品矩阵,提升整体投资回报。

五、销量波动揭示季节性需求

销量分布呈现明显季节特征:入门市场波动显著(M1 50.2%→M5 41.7%→M7 52.1%),中高端产品在M5达到峰值(199-499元区间34.3%,499-1194元区间16.2%),显示促销活动对消费结构的牵引作用。需完善库存预警机制,应对需求变化。

六、中端产品溢价能力强

销量与销售额占比对比显示,199-499元与499-1194元区间销售额占比均高于销量占比,印证中端产品溢价优势;而<199元区间销售额占比大幅低于销量占比,提示低价策略可能削弱盈利水平,需审慎评估产品边际收益。

数据来源:华信人咨询《2025年中国头戴耳机品类洞察报告》

为提升阅读体验,本摘要隐去了部分技术细节。完整版报告包含历史数据回溯分析,助您更准确研判趋势走向。若认可本文价值,完整报告将为您带来更深层次洞察。欢迎联系华信人咨询获取专业服务。