入场或加码?非转基因油偏好率高达47%释放明确市场信号。华信人咨询最新研究显示,这一数据值得深入解读。基于1441份有效样本的大规模调研,报告客观呈现市场现状。本文不提供标准答案,而是为您提供决策参考。

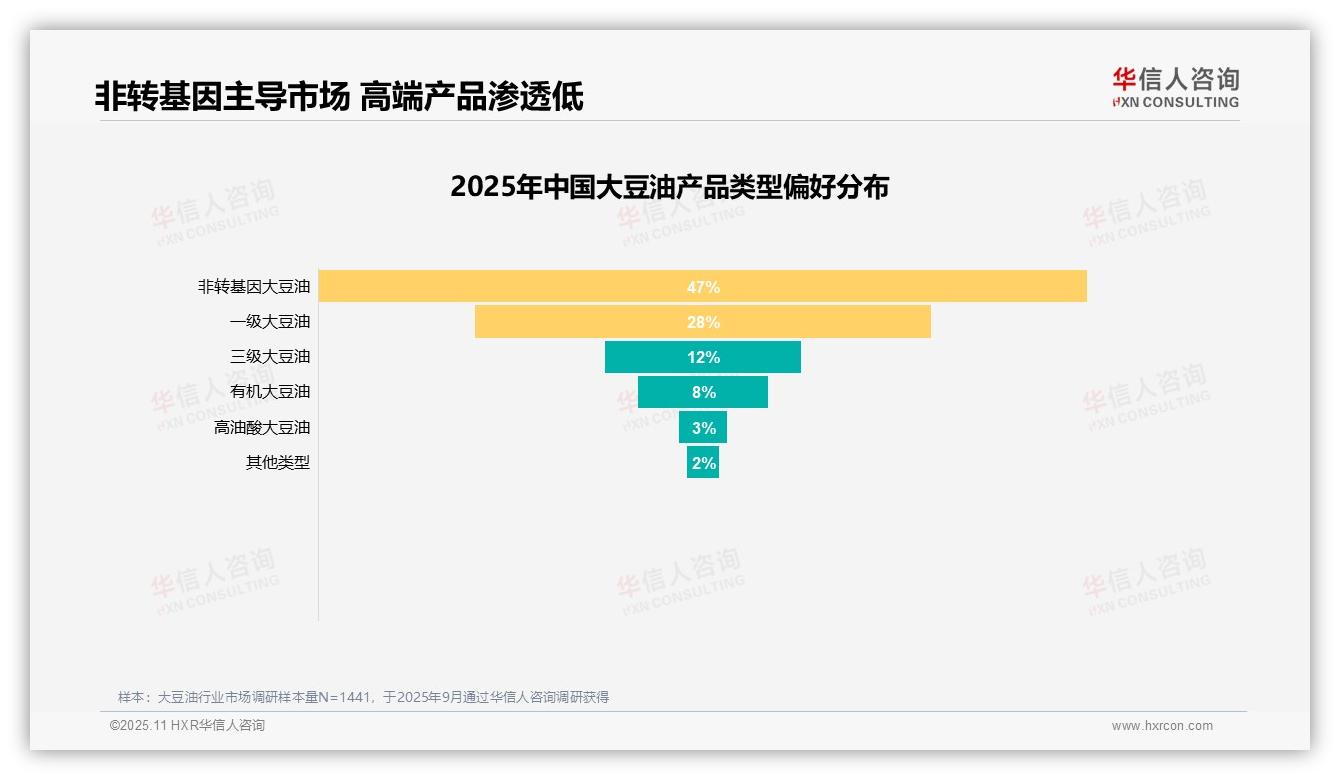

一、非转基因与一级大豆油合计偏好率75%,主导市场格局

非转基因大豆油以47%的偏好率位居榜首,体现消费者对食品安全与健康属性的重视。一级大豆油以28%的偏好率稳居第二,证明传统优质产品仍具市场基础。三级大豆油获得12%消费者青睐,主要吸引价格敏感群体。有机大豆油仅占8%,显示高端市场拓展空间充足。高油酸大豆油偏好率低至3%,反映功能性产品认知亟待提升。其他品类合计占2%,处于市场边缘。整体而言,非转基因与一级产品共同占据75%市场份额,构成行业核心引擎。

数据来源:华信人咨询《2025年中国大豆油消费者洞察报告》,N=1441

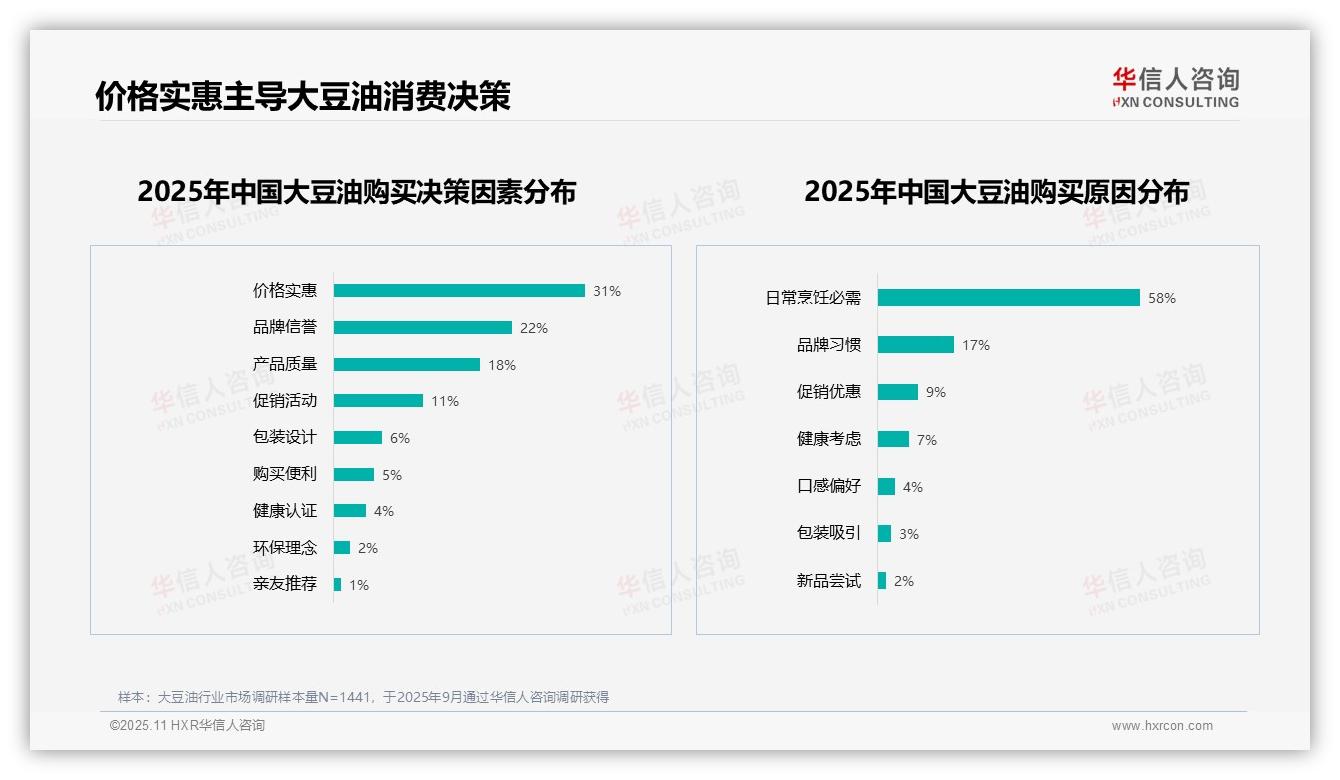

二、价格因素占比31%,成核心购买驱动力

价格实惠以31%的占比成为首要决策要素,彰显消费者对产品性价比的高度关注。品牌信誉(22%)与产品质量(18%)紧随其后,印证品牌与品质仍是重要考量维度。促销活动影响11%的购买决策,证实价格促销的有效性。使用场景数据显示,58%消费者因日常烹饪需求购买,强化大豆油作为生活必需品的定位。品牌习惯占17%,体现部分用户的消费惯性。健康考量仅占7%,健康认证因素更低至4%,表明健康概念在当前市场转化率有限。促销优惠占9%,与决策因素中的促销占比相互印证,进一步确认价格敏感特征。

数据来源:华信人咨询《2025年中国大豆油消费者洞察报告》,N=1441

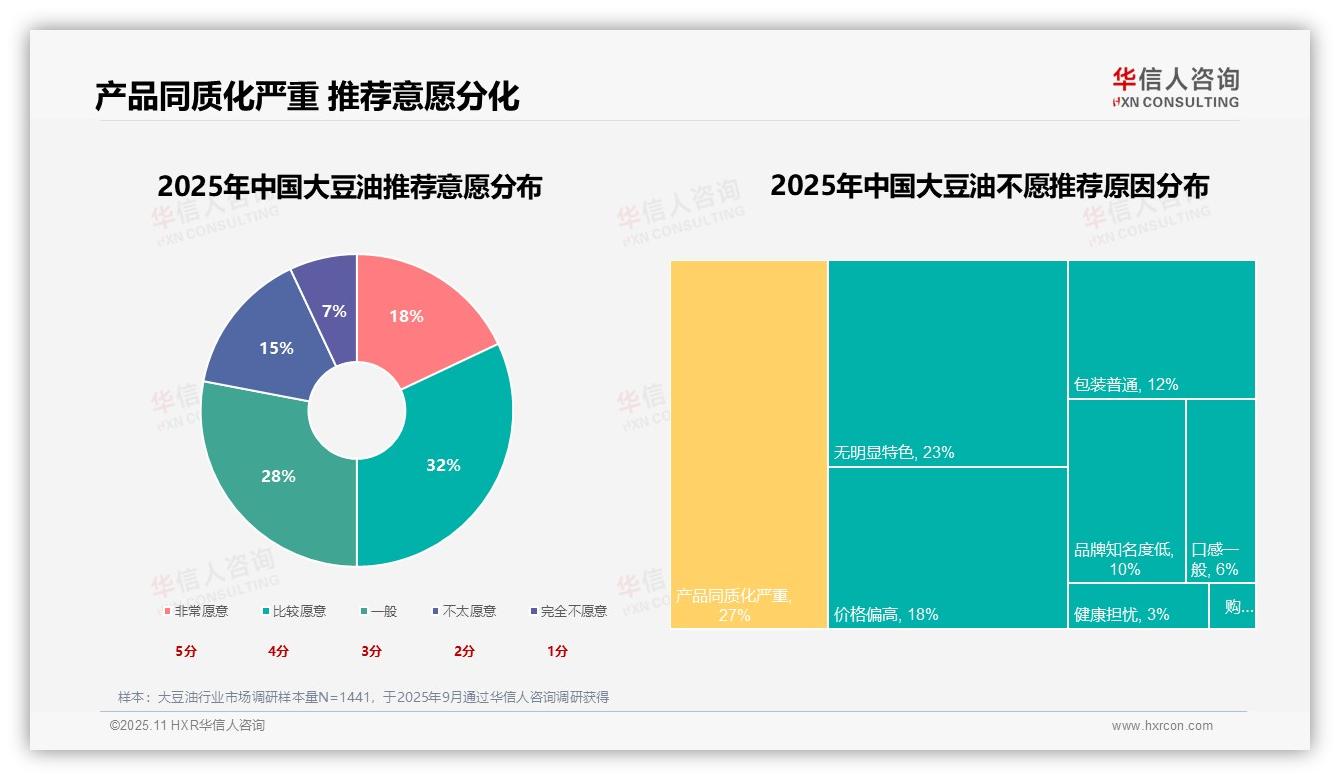

三、推荐意愿呈现分化,产品同质化成关键瓶颈

调研显示消费者推荐意愿呈现两极态势:积极推荐(非常愿意+比较愿意)与保守态度(一般及以下)各占50%。不推荐原因中,产品同质化严重(32%)与缺乏特色(18%)合计达50%,揭示产品差异化不足是主要痛点。价格偏高占18%,可能影响价值感知。健康担忧仅占3%,反映消费者对大豆油健康属性关注有限。包装普通(13%)与品牌认知度低(9%)合计占22%,提示品牌建设与包装升级存在改进空间。

数据来源:华信人咨询《2025年中国大豆油消费者洞察报告》,N=1441

本文如同行业风向标,更完整的市场图景尚待深入探索。完整报告涵盖标杆企业深度分析,包括产品布局、价格体系与渠道策略等核心要素。我们诚邀注重数据、追求精准决策的商业伙伴进一步交流。