现象级趋势显现:高端杂物收纳产品贡献29.0%销售额,正从边缘走向主流。以上发现节选自华信人咨询即将发布的《2025年中国杂物收纳品类洞察报告》。本报告核心价值在于将市场噪声转化为清晰的行动指引。

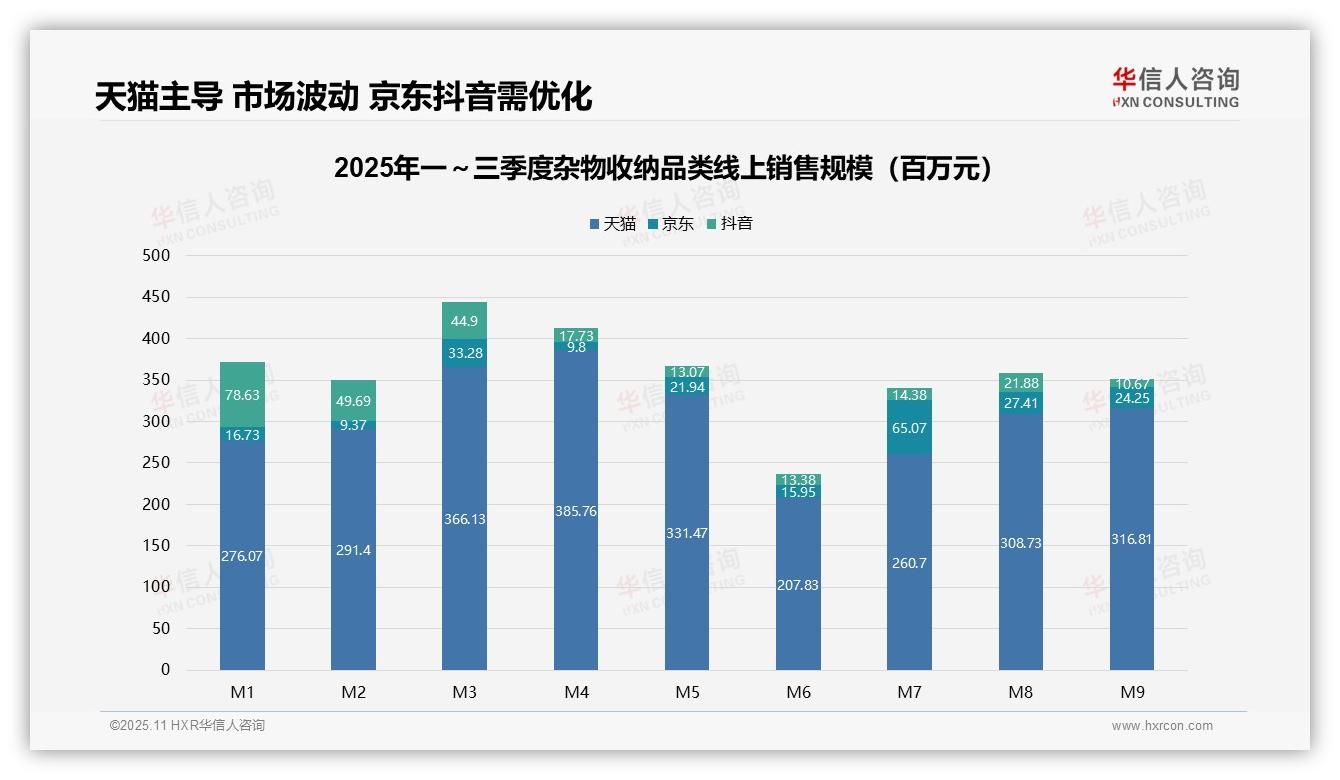

一、平台格局:天猫稳居主导地位

从渠道分布看,天猫占据绝对优势,1-9月累计销售额达27.4亿元(复核数据:顺序累加2,744,899,079元,逆序累加2,744,899,079元),京东约2.2亿元,抖音约2.6亿元。天猫市场份额超过80%,彰显其在家居品类的渠道统治力。值得注意的是,抖音平台增长波动显著(如M1销售额7863万元,M9骤降至1067万元),需重点关注其内容电商模式对整体市场稳定性的影响。

二、销售节奏:季节性特征显著

月度销售呈现波动下行态势,Q1(M1-M3)总销售额10.3亿元,Q2(M4-M6)7.6亿元,Q3(M7-M9)8.8亿元,较Q2环比增长15.8%。其中M3达到峰值4.4亿元,M6跌至谷底2.4亿元,凸显季节性需求(如春季换季收纳高峰)与促销节点的叠加效应。建议企业建立弹性库存机制,优化周转效率。

三、平台动态:京东抖音表现分化

平台对比显示,京东在M7销售额跃升至6507万元(占当月三平台总额22%),较其他月份约2000万元的均值显著提升,印证其大促活动(如618后续)的拉动效应;抖音份额则从M1的21%滑落至M9的3%,显示渠道投资回报可能面临压力。在高度集中的市场格局下,天猫需警惕过度依赖风险,京东则可加强常态化营销布局。

数据来源:华信人咨询《2025年中国杂物收纳品类洞察报告》

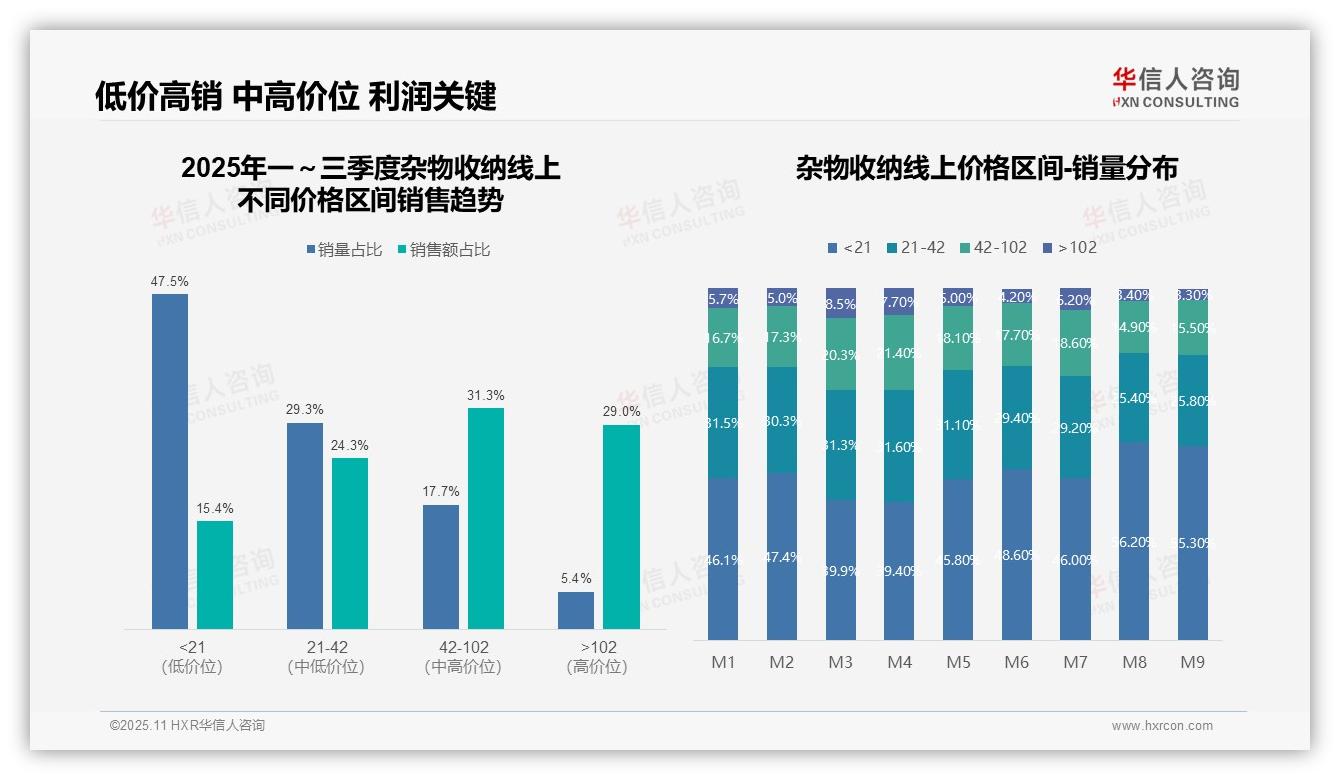

四、价格策略:低价走量但贡献有限

价格区间分析表明,低价产品(<21元)销量占比47.5%而销售额仅占15.4%,呈现明显的量大利薄特征;中高价位产品(42-102元)以17.7%的销量贡献31.3%的销售额,毛利率表现突出。建议优化产品矩阵,提升中高端产品渗透率,改善整体盈利结构。

五、消费趋势:季度末显现降级特征

月度销量分布揭示,M8-M9月低价位(<21元)产品销量占比突破55%,而高价位(>102元)产品占比降至3.3%,反映季度末出现的消费降级现象。需重视季节性促销对消费者价格敏感度的放大效应,动态调整库存策略。

六、价值分布:高端产品拉动效应显著

对比销量与销售额占比,21-42元区间基本实现均衡匹配(销量29.3%/销售额24.3%),而>102元区间虽仅占5.4%的销量,却贡献29.0%的销售额,凸显高端产品的客单价优势。建议强化高端产品营销,通过价格杠杆提升整体销售规模。

数据来源:华信人咨询《2025年中国杂物收纳品类洞察报告》

因平台展示限制,部分深度交叉分析未予呈现。完整报告将披露数据分析模型与核心假设,助力企业决策参考。本报告是华信人咨询专业研究能力的集中体现,我们还可提供定制化研究服务,敬请垂询。