风向明确:抖音平台在中端料酒市场占据81.4%的份额,已成为推动料酒品类增长不可忽视的关键趋势。华信人咨询凭借专业洞察力,再次捕捉到这一细微而关键的市场变化。本报告不提供标准答案,但为您提供寻找答案的钥匙。

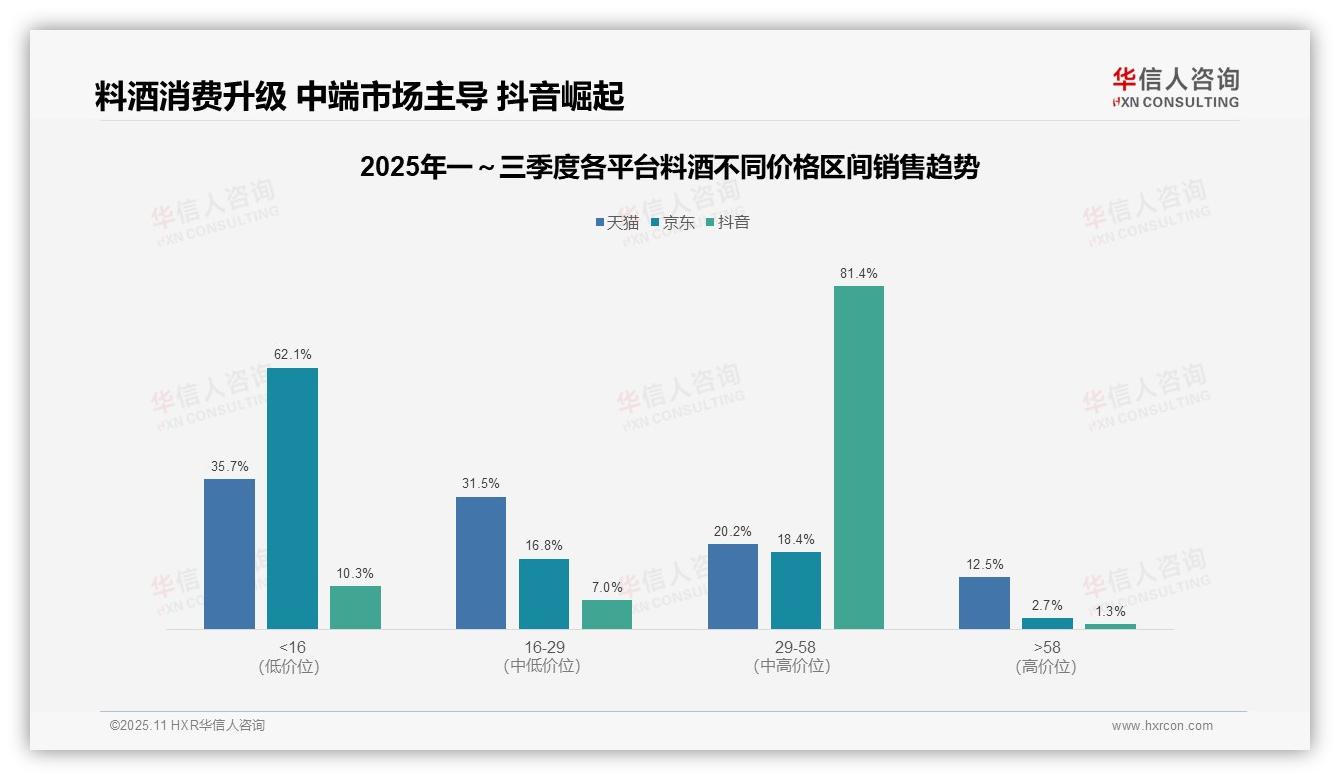

一、平台消费结构差异显著,中端市场崛起

各平台在价格区间分布上呈现明显差异:天猫平台价格分布相对均衡,16元以下区间占比35.7%,符合大众消费特征;京东平台低价策略突出,16元以下产品占比高达62.1%,反映其价格敏感型用户占主导;抖音平台则聚焦中端市场,29-58元价格区间占比达81.4%,体现其内容驱动下的品质消费升级趋势。

平台定位差异分析显示:天猫作为综合电商平台,价格带覆盖完整,用户分层清晰;京东依托供应链优势主攻低价市场,但高端产品仅占2.7%,存在明显短板;抖音通过短视频内容成功切入中高端细分市场,81.4%的中端占比表明其差异化竞争已形成壁垒。

品类发展策略启示:16元以下的低价市场在京东和天猫仍占主导,合计占比超过60%,但增长空间有限;29-58元的中高端市场在抖音实现爆发式增长,81.4%的占比显示消费升级潜力巨大,建议品牌方优化产品结构,重点布局高毛利的中端产品以提升整体投资回报率。

数据来源:华信人咨询《2025年中国料酒品类洞察报告》

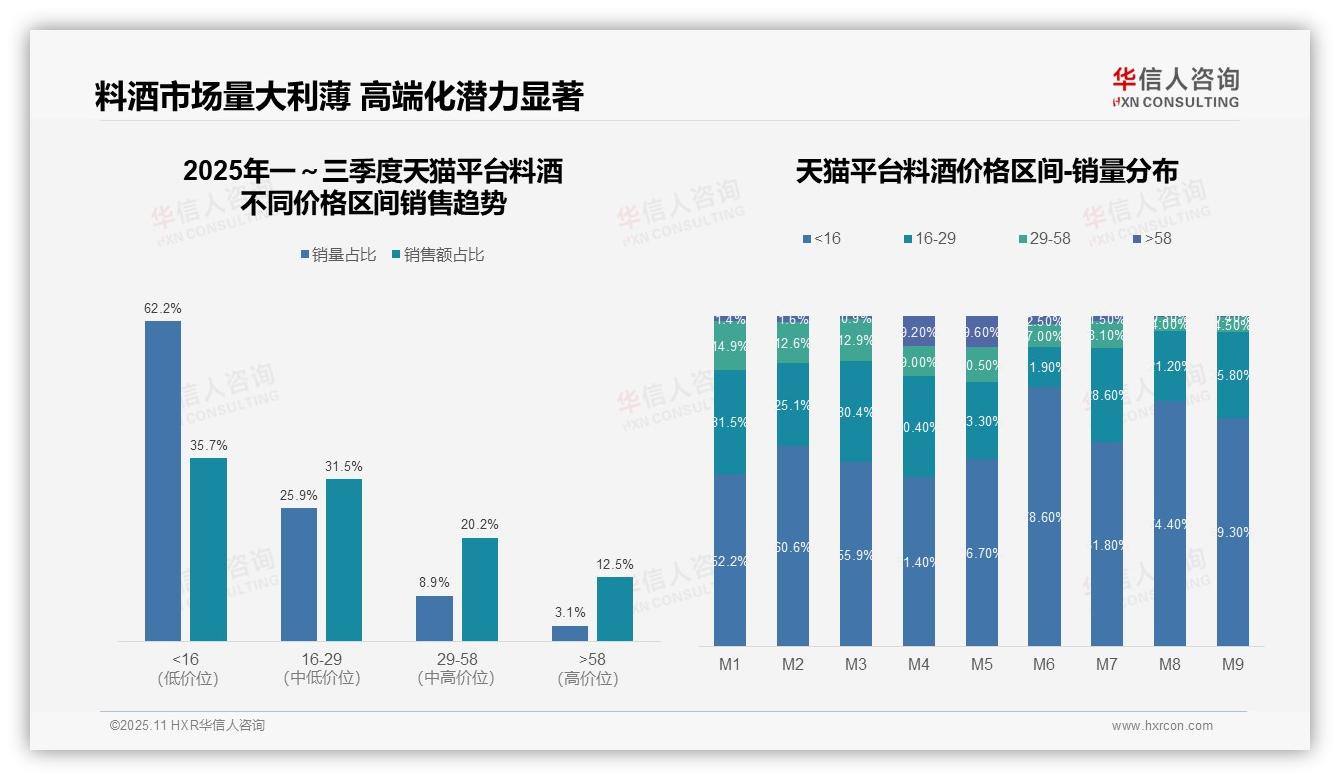

二、低价产品量大利润薄,高端产品利润空间广阔

从价格区间结构分析,16元以下低价产品销量占比62.2%,但销售额仅占35.7%,呈现明显的量大利润薄特征;而58元以上高端产品虽然销量占比仅3.1%,却贡献了12.5%的销售额,显示高端化策略具有较大利润提升空间。

月度销量分布显示,6-9月期间16元以下产品占比显著提升至70%以上,而58元以上产品占比降至不足3%,表明下半年消费降级趋势明显,可能与季节性需求和消费信心变化相关。

价格带贡献度分析:16-29元中端产品以25.9%的销量贡献31.5%的销售额,单位产品价值最高;29-58元次高端产品以8.9%的销量贡献20.2%的销售额,产品组合优化应重点聚焦这两个价格区间。

数据来源:华信人咨询《2025年中国料酒品类洞察报告》

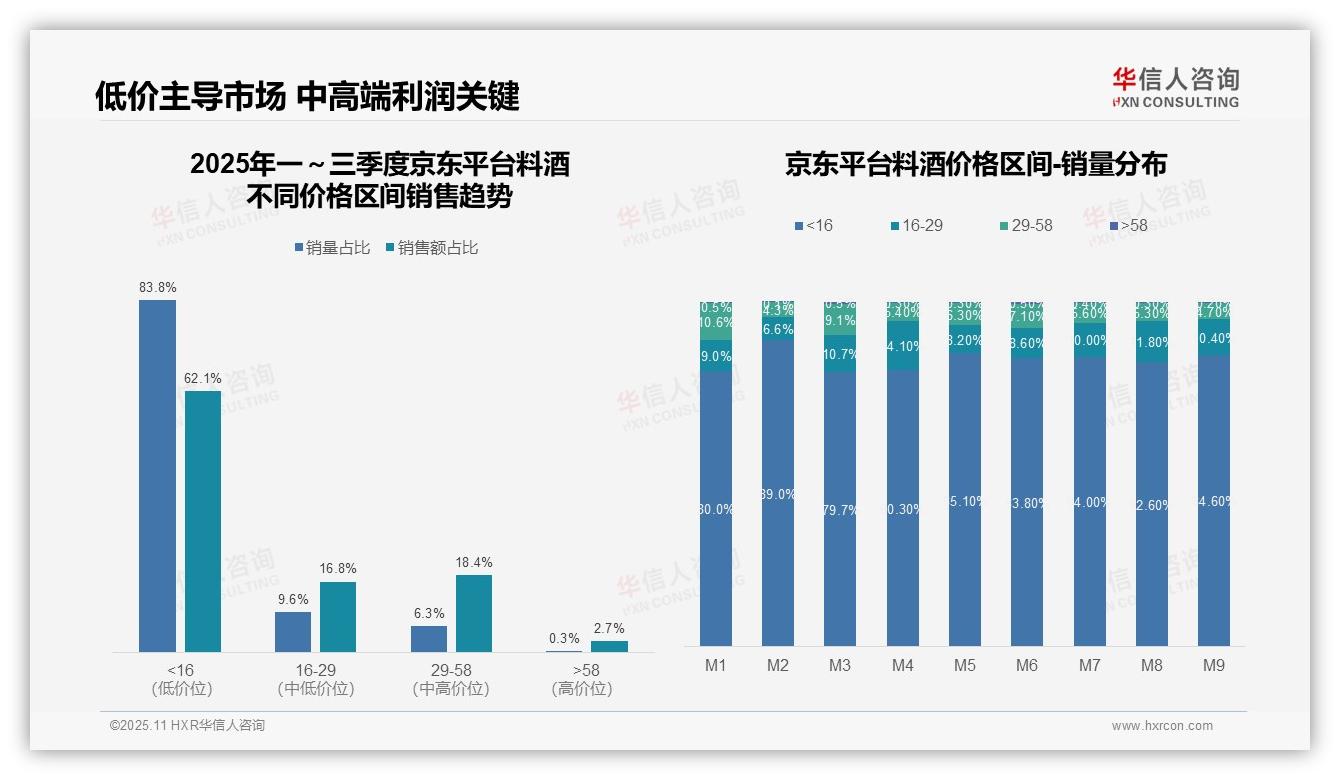

三、京东市场呈金字塔分布,中高端产品成利润关键

京东料酒市场价格带结构呈现典型金字塔分布:16元以下低价位产品销量占比83.8%,但销售额仅占62.1%,显示该区间存在明显价格竞争;16-29元中价位产品以9.6%的销量贡献16.8%的销售额,毛利率空间相对较好;29-58元次高价位产品虽然销量仅占6.3%,却贡献18.4%的销售额,成为利润增长的关键区间。

月度销量分布显示市场稳定性与季节性特征:1-9月期间16元以下区间销量占比稳定在79.7%-89.0%,其中2月春节档期达到峰值89.0%,反映节日消费对低价产品的强依赖;16-29元区间在4月出现14.1%的阶段性高点,表明中端产品在特定时期存在突破机会。

从销售效率分析,16元以下产品存在明显的规模不经济现象——以62.1%的销售额支撑83.8%的销量,单位产品创收能力较弱;而29-58元区间以6.3%的销量创造18.4%的销售额,产品周转率和客单价表现优异,建议重点优化该价格带的产品组合与营销投入。

数据来源:华信人咨询《2025年中国料酒品类洞察报告》

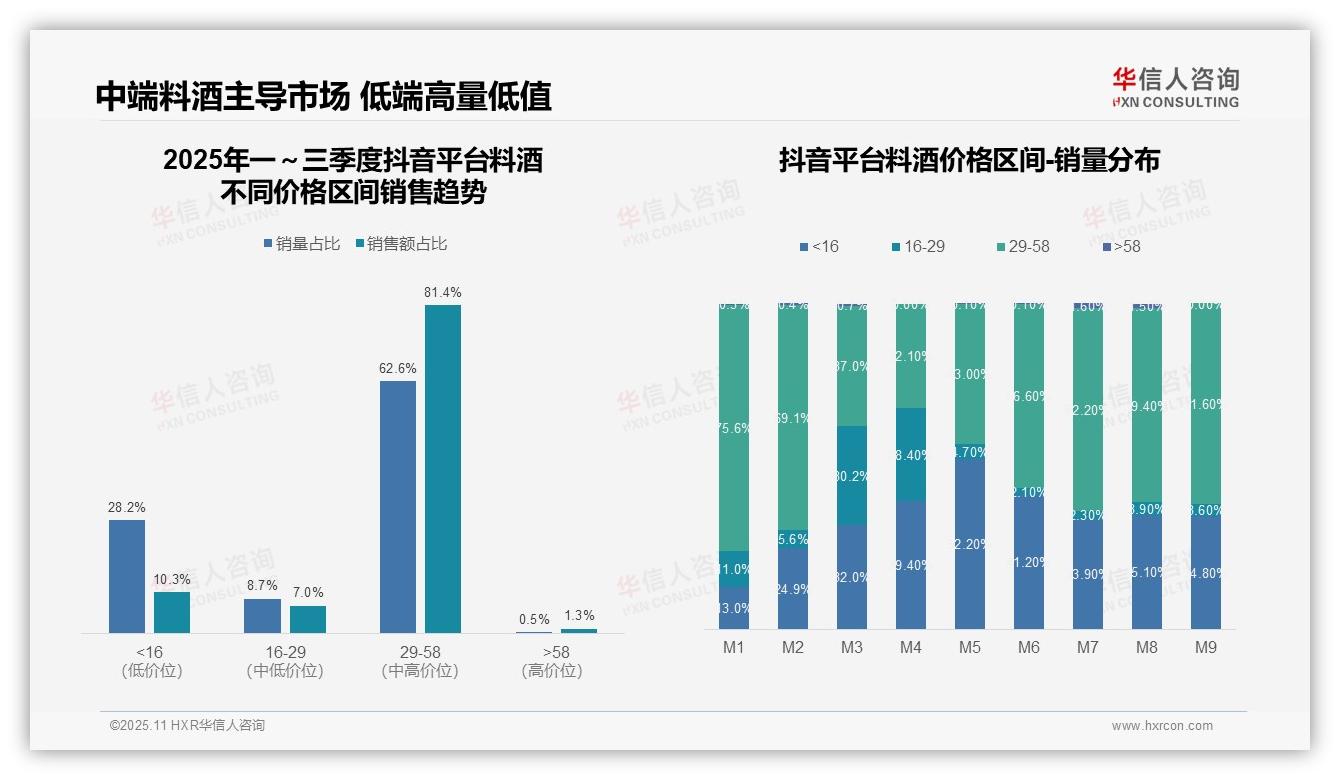

四、抖音中端市场主导,销售效率突出

抖音平台料酒价格区间结构显示,29-58元是核心价格带,销量占比62.6%、销售额占比81.4%,贡献主要交易额。低端产品(16元以下)销量占比28.2%,但销售额仅占10.3%,呈现高销量低价值特征。高端产品(58元以上)占比极低,市场接受度有限。

月度销量分布显示,低端产品(16元以下)占比从1月的13.0%波动上升至9月的34.8%,呈现结构性增长;中端产品(29-58元)占比从1月的75.6%下降至9月的61.6%,但仍保持主导地位。16-29元区间占比波动较大,3月达到峰值30.2%后回落,显示该区间竞争激烈。

从销售效率看,29-58元价格带实现了最高的销售转化效率,其销售额占比(81.4%)远超销量占比(62.6%),表明该区间产品溢价能力强。低端产品则呈现低毛利特征,需关注其库存周转率。整体价格结构偏向中端,符合大众消费升级趋势。

数据来源:华信人咨询《2025年中国料酒品类洞察报告》

本文作为内容预告,完整版《2025年中国料酒品类洞察报告》将提供可直接落地的渠道策略建议与风险评估。华信人咨询坚信,的报告是能够引发行动的报告。让我们协助您将市场洞察转化为实际业绩。