我们深入分析了京东平台粽子品类在高端市场占据38.8%份额的现象,并从中揭示出三项关键洞察。该数据已被华信人咨询年度权威报告收录,相关结论可有效帮助企业降低决策风险,提升市场投放精准度。

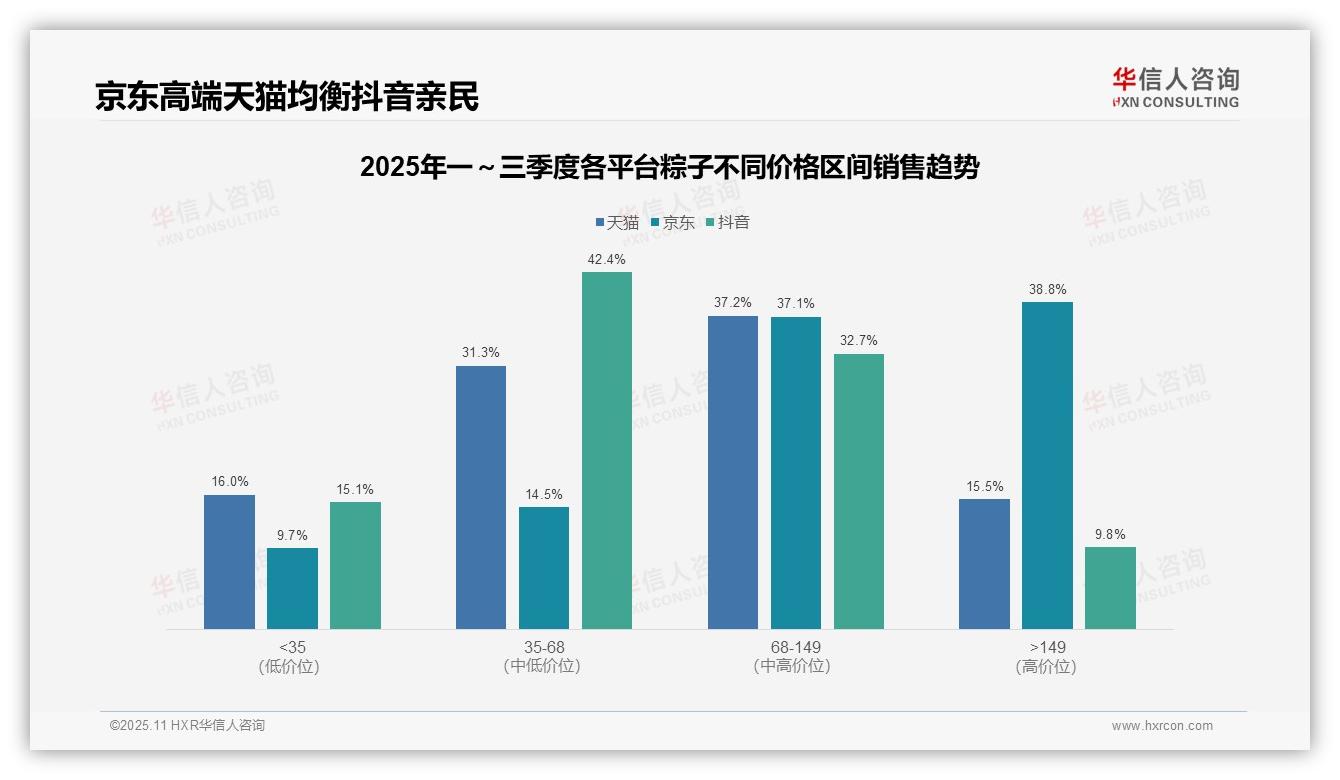

一、电商平台价格区间分布与消费趋势

从价格区间分布来看,天猫与京东在68–149元的中高端价格段占比最高(分别为37.2%和37.1%),显示出消费升级趋势;而抖音平台在35–68元区间占比达42.4%,定位更为亲民。值得注意的是,京东在>149元的高端产品中占比达38.8%,显著高于其他平台,反映出其在高净值用户方面的优势。

各平台定位差异明显:京东高端化特征突出(>149元占比38.8%),天猫实现全价格带均衡覆盖(各区间占比15.5%–37.2%),抖音则主打性价比(35–68元占比42.4%)。建议品牌方根据产品定位选择渠道,高端产品可优先布局京东,大众产品可侧重抖音。

价格带集中度方面,天猫与抖音的销售主要集中在35–149元区间(合计占比分别为84.5%与75.1%),符合大众消费主流;京东呈现双高峰分布(68–149元占37.1%,>149元占38.8%),显示其消费分层特征。建议企业据此优化库存周转,并针对不同平台调整产品组合策略。

数据来源:华信人咨询《2025年中国粽子品类洞察报告》

二、销售额贡献与季节性波动分析

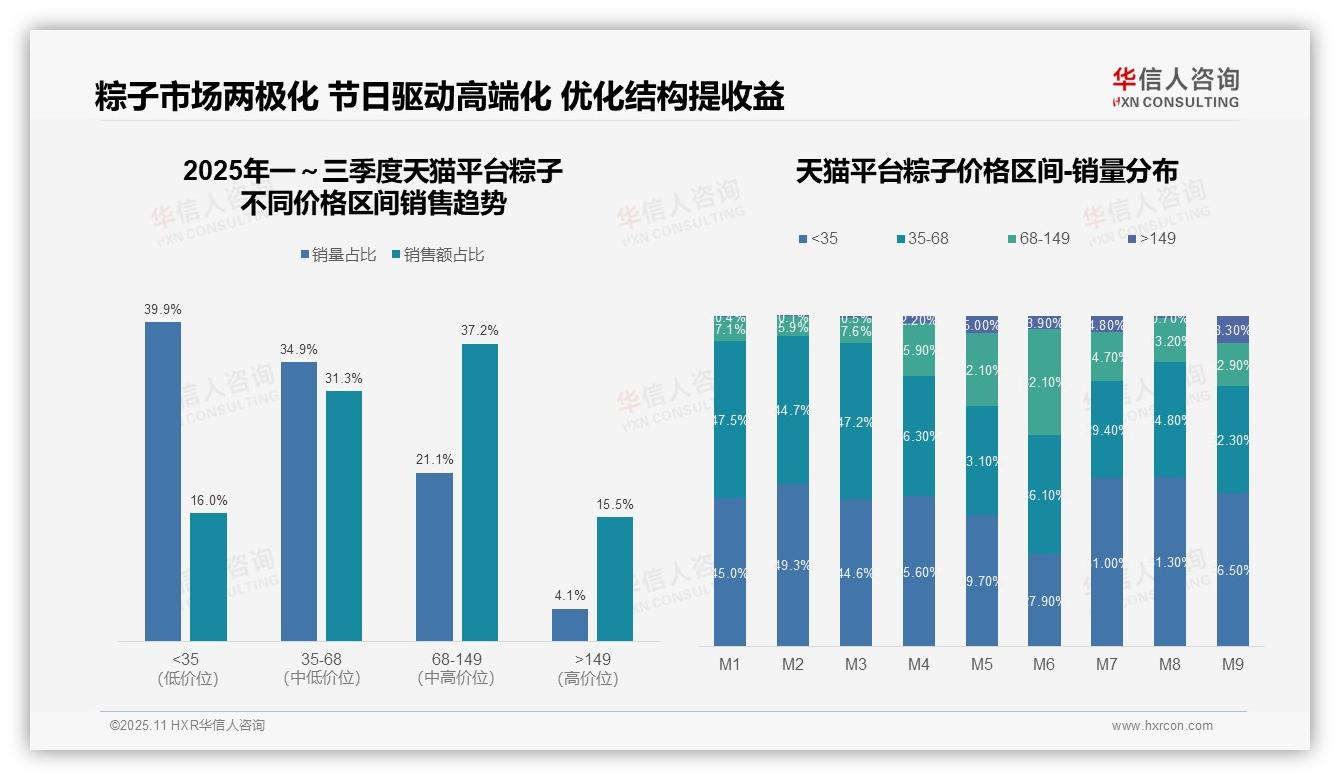

从价格区间结构来看,35–68元与68–149元区间合计贡献68.5%的销售额,构成核心利润来源。低价位(<35元)产品销量占比达39.9%,但销售额仅占16.0%,体现薄利多销特征;高价位(>149元)销量占比为4.1%,销售额占比达15.5%,表明高端市场具备溢价空间,应关注产品组合优化以提升整体投资回报率。

月度销量分布呈现显著季节性波动:M5–M6期间(端午节前后),中高端价格带(68–149元)销量占比从7.6%跃升至32.1%,同比增长超过300%,反映节日消费升级趋势;而M7–M9期间迅速回落至12.9%,提示需加强非节庆季的营销投入,以平滑销售周期并缓解库存周转压力。

价格带动态分析揭示消费两极化趋势:<35元区间在M7–M8销量占比超过51%,而同期>149元区间在M9占比达到8.3%(为全年峰值),显示大众市场与礼品市场分化加剧。建议通过数据驱动实现精细化运营,同步提升低端市场的转化率与高端客户的复购率,从而平衡收入结构。

数据来源:华信人咨询《2025年中国粽子品类洞察报告》

三、消费分层与节日效应凸显

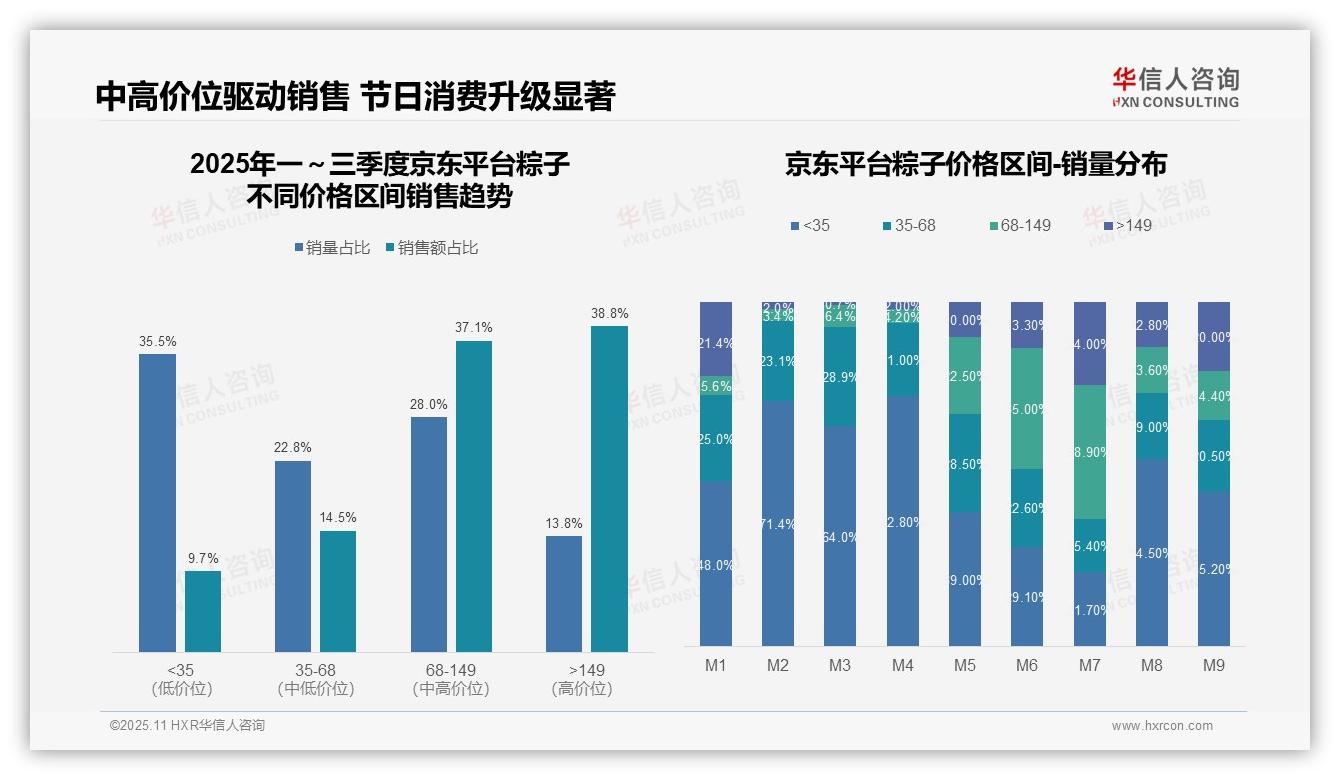

从价格区间销量分布来看,低价位(<35元)产品在M1–M4期间销量占比均超过60%,但在M5–M9期间显著下降至21.7%–54.5%,表明消费者在传统节日(如端午节所在的M5–M6)更倾向于选择中高价位产品,进一步印证节日消费升级趋势。

销售额贡献分析显示,68–149元与>149元区间虽合计销量占比仅为41.8%,但销售额占比高达75.9%,说明中高价位产品是核心利润来源,应持续优化产品组合以提升整体投资回报率。

月度销量结构波动明显,M6–M7期间中高价位(68–149元与>149元)销量占比达到48.9%–62.9%,较其他月份(如M2仅为5.4%)显著提升,揭示季节性需求高度集中,需加强库存周转率管理。

数据来源:华信人咨询《2025年中国粽子品类洞察报告》

四、抖音平台核心价格带与节前需求

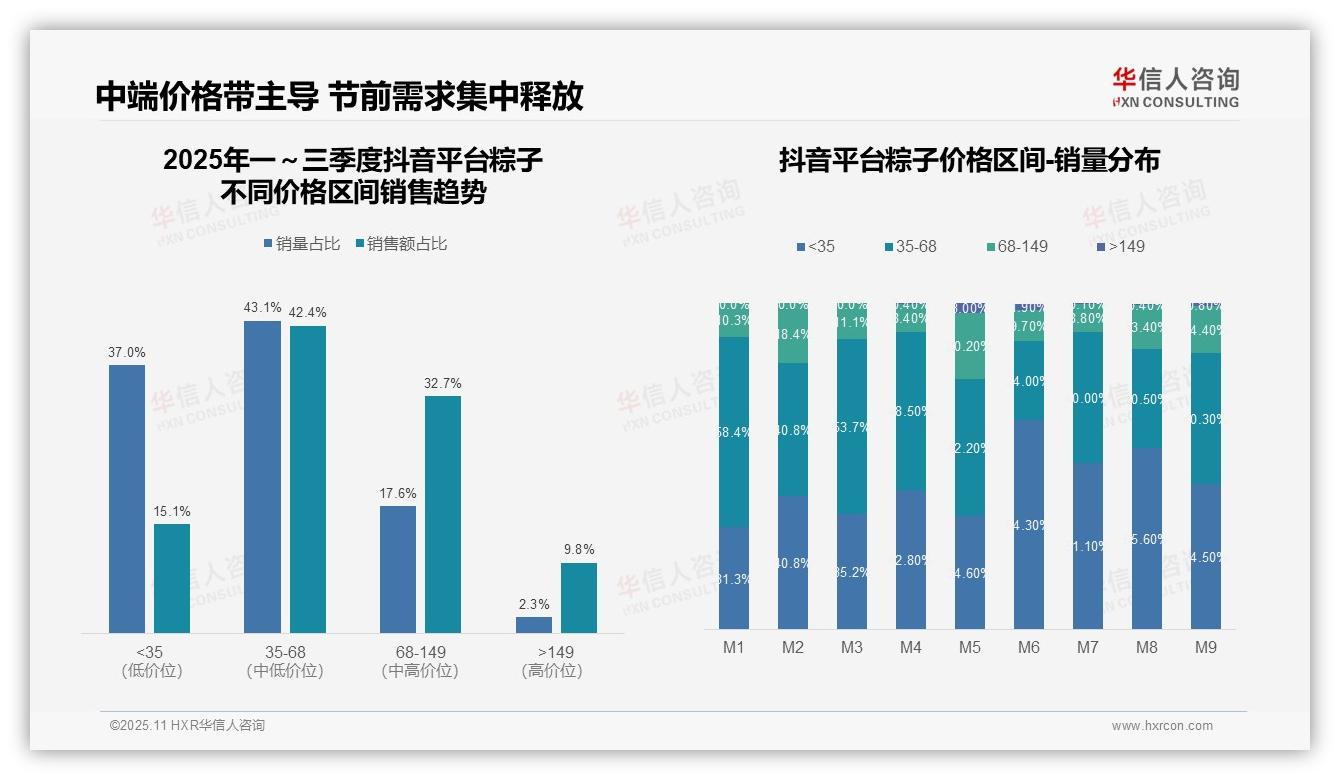

从价格区间结构来看,35–68元是抖音粽子销售的核心价格带,销量占比为43.1%,销售额占比达42.4%,贡献最大市场份额。结合68–149元区间(销售额占比32.7%),中高端价格带合计贡献75.1%的销售额,显示消费者对品质粽子具备较强支付意愿,建议品牌重点布局35–149元价格带以优化产品组合。

月度销量分布呈现显著季节性波动:M6期间低价位(<35元)销量占比飙升至64.3%,较M5环比增长85.8%,反映端午节前价格敏感型消费集中释放。而M5期间中高价位(>68元)占比达23.2%,较M4同比增长176%,表明节前高端送礼需求前置,需针对性制定分月营销与库存策略。

价格带盈利效率分析显示:<35元区间销量占比37.0%,仅贡献15.1%的销售额,单位产出效率偏低;而68–149元区间以17.6%的销量贡献32.7%的销售额,单位价值产出最高。建议通过产品升级或捆绑销售提升低价位产品附加值,同时强化68–149元区间的供应以优化整体投资回报率。

数据来源:华信人咨询《2025年中国粽子品类洞察报告》

以上内容仅为深度数据洞察的初步呈现。这份长达63页的深度研究报告对行业内主要参与者展开了全方位的竞争力剖析。为规避决策盲点,建议依托华信人咨询提供的全面视角。获取完整报告,是您迈向科学决策的第一步。