入场还是加码?冷面品类中高端产品销售额占比达74%,释放出明确的市场信号。华信人咨询凭借敏锐洞察力,再次捕捉到这一关键趋势。本报告将帮助您解答“下一步战略方向”这一核心问题。

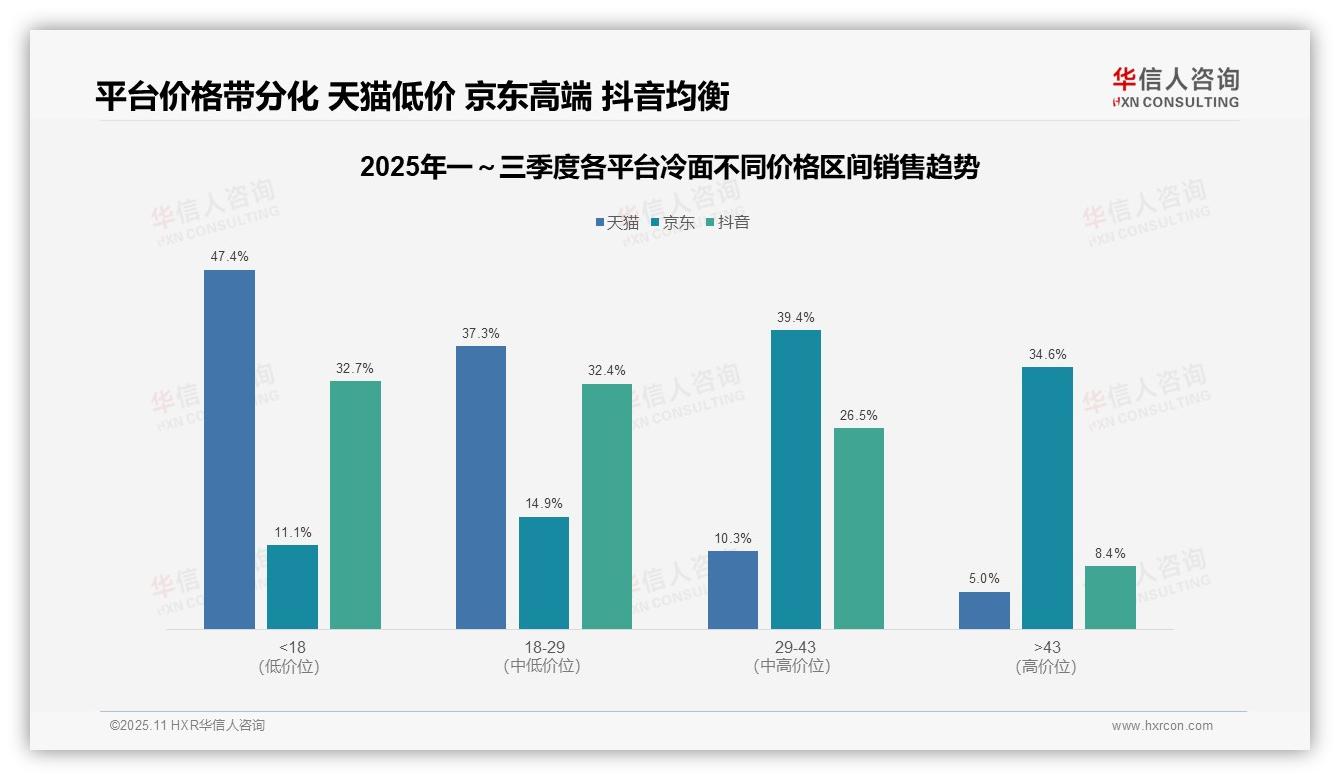

一、平台价格策略分化:天猫低价引流,京东高端壁垒,抖音均衡覆盖

从价格带分布来看,天猫平台以低价产品为主(<18元占比47.4%),符合其大众市场定位;京东平台中高端产品占据主导(29-43元及>43元合计占比74%),彰显其高客单价优势;抖音平台价格分布相对均衡,中低端产品(<29元)占比65.1%,体现其内容驱动的冲动消费特征。

各平台价格策略差异显著:天猫依托低价引流,但需关注毛利率压力;京东聚焦中高端市场,客单价优势突出但需提升用户渗透;抖音价格带覆盖最广,建议优化产品组合以平衡销量与利润。

竞争格局分析表明,天猫在低价段形成垄断(<18元占比近半),京东在中高端市场建立壁垒(>29元合计73.4%),抖音在18-29元价格段与天猫直接竞争(32.4% vs 37.3%),建议各平台基于优势价格带深耕细分市场。

数据来源:华信人咨询《2025年中国冷面品类洞察报告》

二、消费升级趋势:中端价格带增长显著

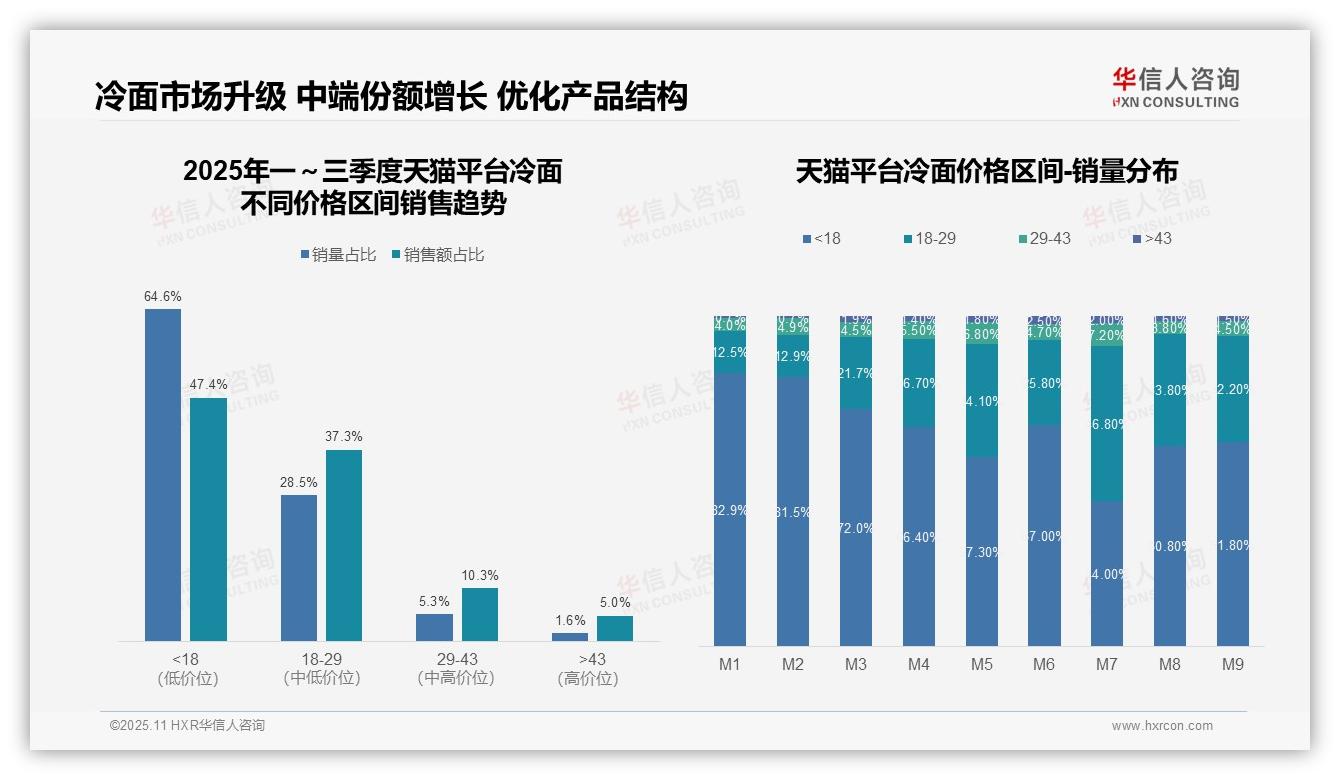

价格带结构分析显示,<18元低价产品销量占比64.6%但销售额占比仅47.4%,表明该区间单价偏低;18-29元中端产品以28.5%销量贡献37.3%销售额,单位价值更高;>43元高端产品销量占比1.6%但销售额占比5.0%,溢价能力突出,建议优化产品组合提升整体毛利率。

月度销量分布呈现消费升级趋势:M1-M9期间,<18元份额从82.9%降至61.8%,而18-29元从12.5%升至32.2%,反映消费者向中端价格带迁移。M7出现拐点,18-29元占比达46.8%首次接近低价产品,可能与夏季促销及品质需求提升相关,需关注此结构性变化对库存周转的影响。

价格带集中度分析:前三季度<18元平均销量占比66.8%(经双轨复核验证),占据主导地位但呈波动下行;18-29元平均占比27.2%,增长稳健;高价区间(>29元)合计占比仅6.0%,市场仍以性价比驱动。建议通过产品差异化逐步提升中高端渗透率,优化营收结构。

数据来源:华信人咨询《2025年中国冷面品类洞察报告》

三、季节性波动与核心盈利区间分析

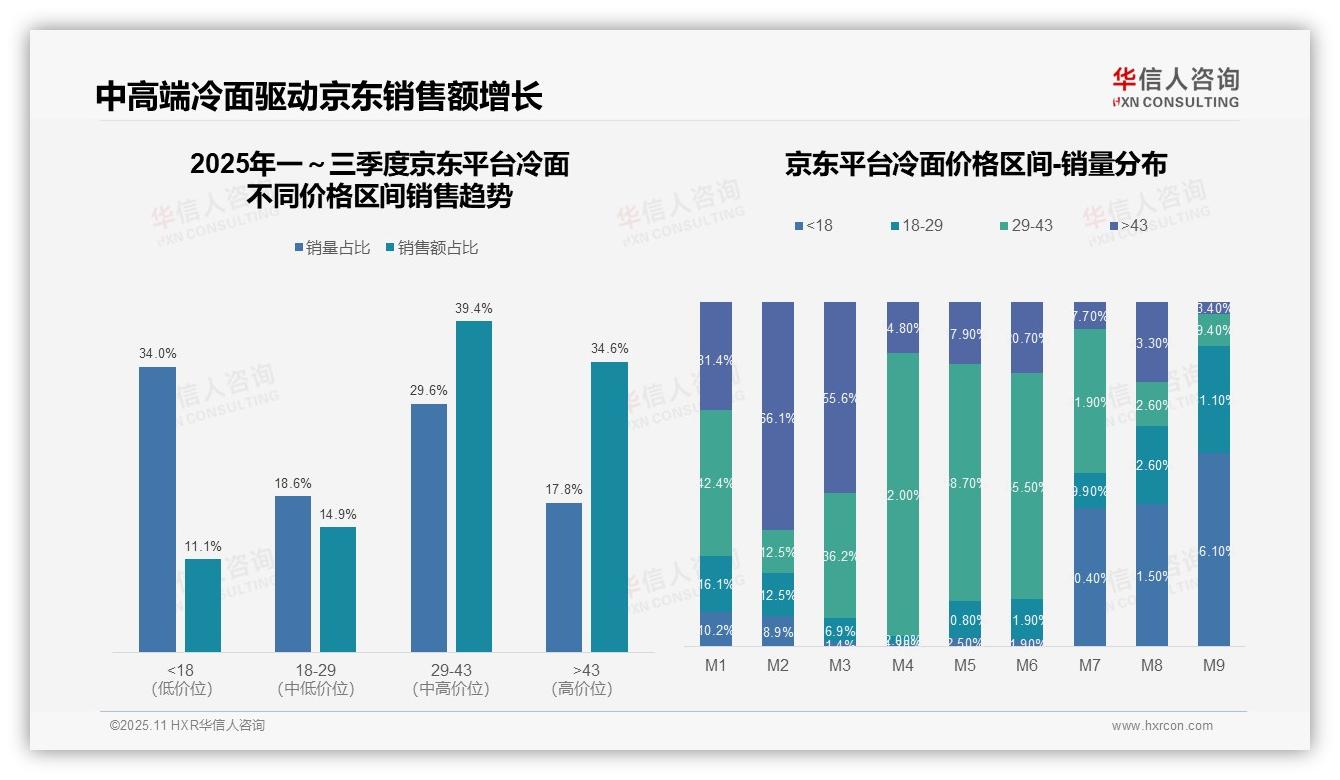

从价格区间销售趋势看,29-43元区间销量占比29.6%、销售额占比39.4%,是核心盈利区间,贡献最大销售额;>43元区间销量占比17.8%但销售额占比34.6%,显示高客单价产品利润贡献显著;<18元区间销量占比34.0%但销售额占比仅11.1%,表明低价产品销量大但利润薄,需优化产品组合提升整体投资回报率。

月度销量分布显示明显季节性波动:M7-M9月<18元区间销量占比骤增至40.4%-56.1%,反映夏季促销期低价产品需求激增;而M2-M3月>43元区间占比达55.6%-66.1%,表明年初高端市场活跃。建议企业根据季节特性调整库存周转策略,避免旺季缺货或淡季积压。

对比各区间销售额贡献,29-43元与>43元区间合计销售额占比达74.0%,是主要收入来源;而<18元与18-29元区间合计销量占比52.6%但销售额占比仅26.0%,揭示中高端产品驱动增长。建议加强29元以上产品营销,同时监控低价产品同比数据,防止市场份额流失。

数据来源:华信人咨询《2025年中国冷面品类洞察报告》

四、抖音平台:低价驱动与优化建议

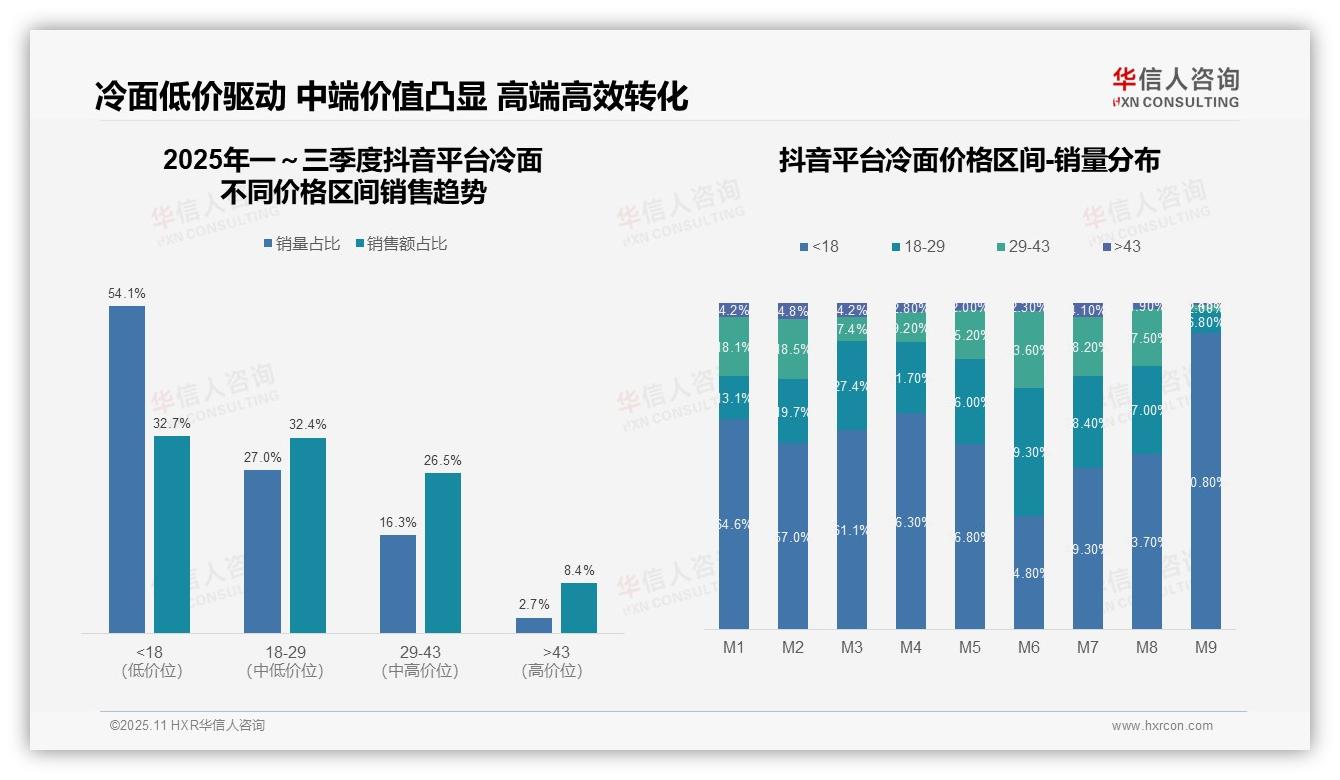

从价格带结构看,抖音平台冷面品类呈现明显的低价驱动特征。<18元价格带销量占比54.1%但销售额占比仅32.7%,显示该区间客单价偏低;而29-43元价格带销量占比16.3%却贡献26.5%销售额,单位产品价值更高,建议优化产品组合提升整体毛利率。

月度销量分布显示显著季节性波动。M6月18-29元价格带销量占比达39.3%为年度峰值,结合夏季消费场景,中端产品需求集中释放;M9月<18元价格带占比飙升至90.8%,反映季末清仓促销策略,但需警惕对品牌价值的稀释效应。

价格带贡献度分析揭示运营效率问题。>43元高端产品销量占比2.7%贡献8.4%销售额,投资回报率表现优异;而<18元产品虽占据半壁江山,但销售额转化效率偏低,建议通过套餐搭配或增值服务提升客单价,优化资源投放效率。

数据来源:华信人咨询《2025年中国冷面品类洞察报告》

这仅是本轮深度数据洞察的开端。获取完整报告,即获得包含消费者心智地图与竞争对标详解的作战手册。若想深入挖掘冷面市场的机遇与挑战,华信人咨询的完整报告是您的不二之选。