2025年中国唇釉市场洞察报告

本报告揭示2025Q1-Q3唇釉市场:抖音主导线上销售,18-35岁女性为主力,50-100元中端哑光标准装最畅销,品牌信任与真实体验内容驱动购买。

您是否注意到这一趋势?38%的消费者正将中等价位唇釉推向市场新格局。这一发现与华信人咨询过往的系列预测不谋而合。基于对1324个有效样本的行为数据建模分析,在信息爆炸的当下,本报告为您精准提炼核心商机。

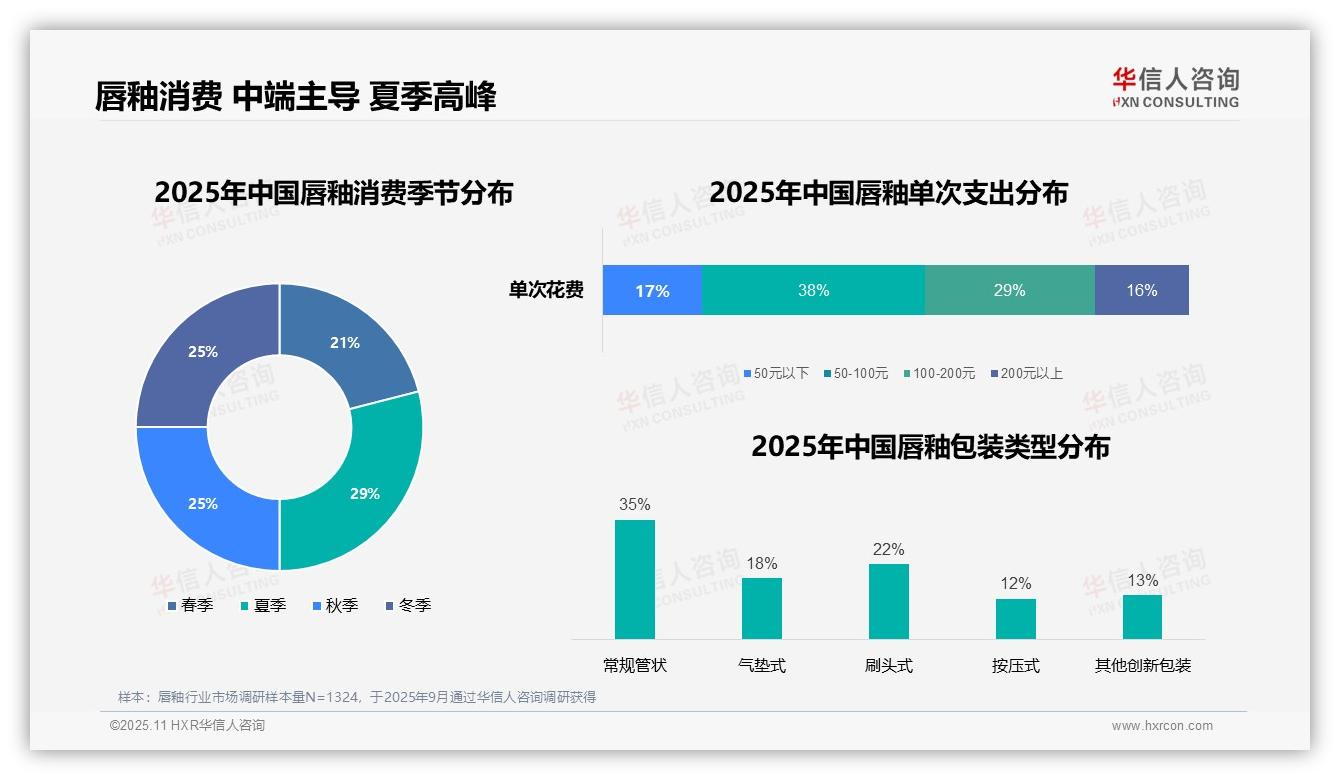

一、中等价位唇釉成消费主流,夏季使用高峰

在单次消费支出中,50-100元区间占比最高,达38%,确立了中等价位唇釉的主流地位。100-200元区间占29%,显示高端市场仍具潜力。从消费季节看,夏季以29%的占比居首,或与夏季社交活动频繁相关。包装类型方面,常规管状以35%的占比最受欢迎;刷头式(22%)与气垫式(18%)紧随其后,体现出消费者对便捷上妆的偏好。

数据来源:华信人咨询《2025年中国唇釉消费者洞察报告》,N=1324

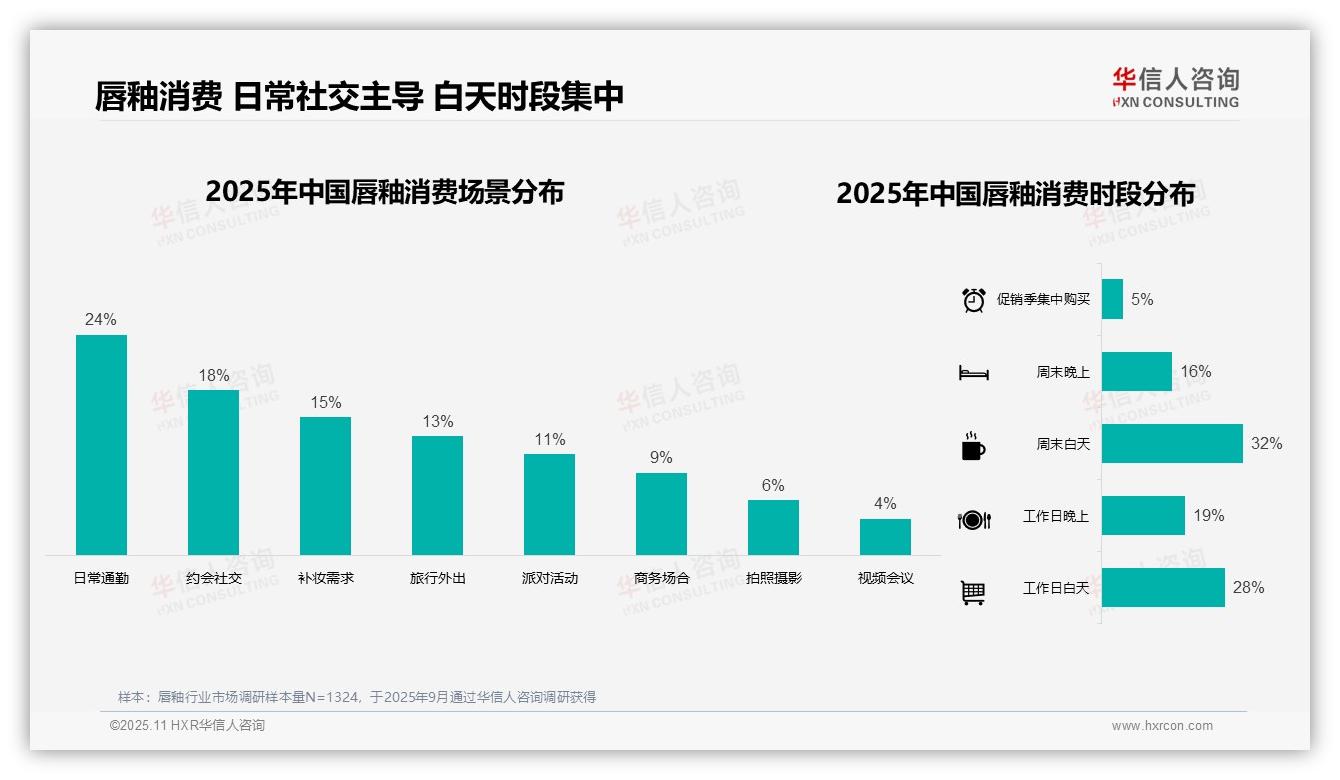

二、日常社交场景主导,白天使用时段集中

消费场景分布显示,日常通勤占比最高(24%),约会社交(18%)和补妆需求(15%)也较为突出,印证了唇釉在日常及社交场合的实用性。商务场合(9%)和视频会议(4%)占比较低,反映其在这些场景中的次要地位。使用时段上,周末白天(32%)和工作日白天(28%)占据主导,白天成为主要使用时段;工作日晚上(19%)和周末晚上(16%)次之,促销季集中购买(5%)占比最低,表明购买行为较为分散。

数据来源:华信人咨询《2025年中国唇釉消费者洞察报告》,N=1324

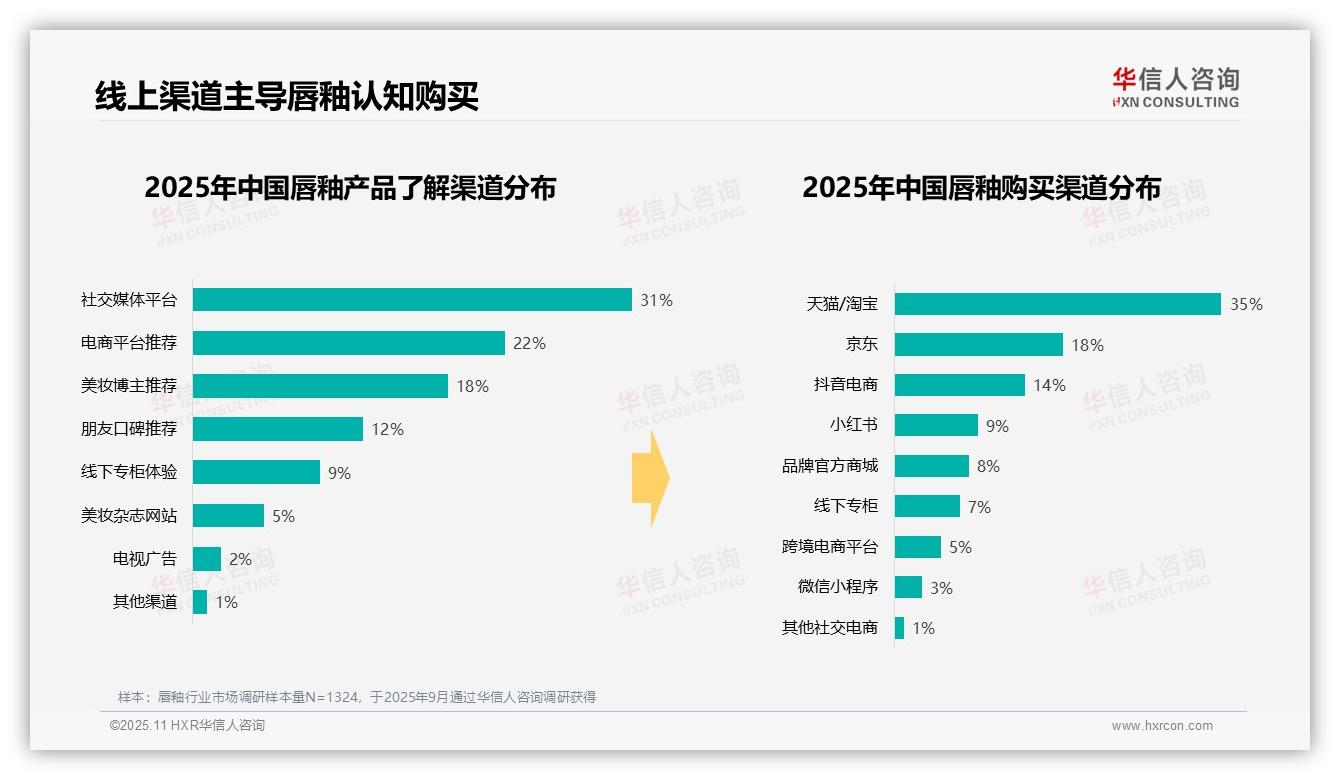

三、线上渠道主导认知和购买

在了解唇釉产品的渠道中,社交媒体平台以31%的占比居首,电商平台推荐(22%)和美妆博主推荐(18%)紧随其后,凸显数字媒体与意见领袖对消费者认知的关键影响。朋友口碑推荐占12%,线下专柜体验仅9%,进一步印证线上渠道的主导地位。购买渠道方面,天猫/淘宝(35%)、京东(18%)、抖音电商(14%)和小红书(9%)构成主要购买途径,其中天猫/淘宝表现尤为突出。品牌官方商城(8%)与线下专柜(7%)占比较低,可能反映消费者对便捷线上购物的偏好。

数据来源:华信人咨询《2025年中国唇釉消费者洞察报告》,N=1324

为呈现这篇精简版文章,我们不得不舍弃大量图表。完整报告不仅包含丰富案例,更深入解析成功品牌如何借助数据实现增长。若您认可本文价值,完整版报告将为您带来十倍收获。欢迎联系华信人咨询获取。