抓住增长关键?答案或许藏在低价产品销量占比73%这组数据中,它清晰反映了当前消费降级的趋势。华信人咨询依托专家网络与市场模型,共同验证了这一结论的可靠性。报告中的每项发现,都指向一个可把握的市场机遇。

一、平台销售份额:天猫领跑,抖音增长潜力大

从平台份额来看,天猫以2.6亿元销售额(占比37%)位居首位,抖音以1.6亿元(24%)紧随其后,京东则以1.3亿元(19%)排名第三。天猫在M3达到峰值3314万元,体现了传统电商的稳固优势;抖音在M8跃升至2109万元,显示出直播带货的增长潜力。建议品牌优化天猫旗舰店运营,同时加大对抖音内容营销的投入。

二、季度趋势分析:温和复苏,节日拉动可期

季度数据显示,Q1销售额为2.0亿元,Q2小幅下滑至1.9亿元,Q3回升至2.1亿元。M3和M8成为月度高点,可能与春节后补货及暑期消费有关;M4和M7出现环比下滑,需关注季节性波动。整体呈现温和复苏态势,预计Q4在节日效应带动下有望突破2.2亿元。

三、平台动态对比:京东增速领先,抖音波动显著

平台动态方面,京东增速显著,从M1的1063万元增至M9的1777万元,累计增长67%;抖音波动较大,M8较M7激增38%,但M9回落31%,显示出对流量依赖较强。天猫表现稳健,月均销售额达2883万元。建议京东深化会员体系建设,抖音提升用户粘性以平滑销售波动。

数据来源:华信人咨询《2025年中国食用糖品类洞察报告》

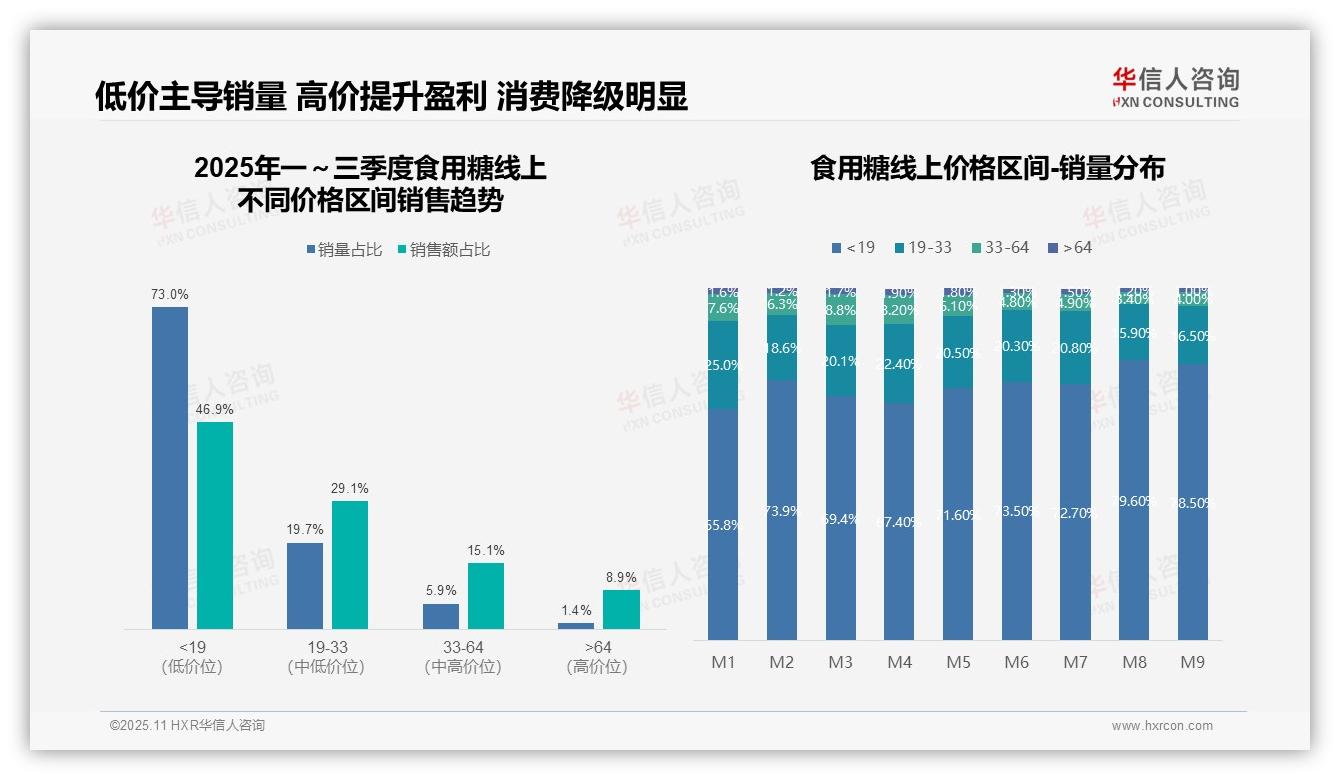

四、价格区间结构:低价主导销量,高价提升盈利

价格区间结构显示,低价产品(<19元)贡献了73.0%的销量,但仅占46.9%的销售额,呈现高销量、低价值特征;中高价位产品(>33元)虽销量占比仅7.3%,但销售额占比达24.0%,表明高价产品具备更强的盈利潜力,建议优化产品组合以提升整体投资回报率。

五、月度销量分布:消费降级趋势持续

月度销量分布中,低价产品(<19元)占比从M1的65.8%持续上升至M9的78.5%,而中价位产品(19-33元)从25.0%降至16.5%,显示消费降级趋势明显,消费者价格敏感度增强,可能受宏观经济环境影响,需重视成本控制与促销策略。

六、价格区间销售额:高价产品价值凸显

价格区间销售额分析显示,低价产品销售额占比46.9%与其73.0%的销量占比不匹配,反映单价偏低;中高价位产品(>33元)以8.3%的销量贡献24.0%的销售额,单位产品价值更高,建议加强高端产品营销,提升客单价与毛利率。

数据来源:华信人咨询《2025年中国食用糖品类洞察报告》

以上仅为报告第一章的部分内容,后续章节将带来更多深度洞察。完整版报告从区域、城市级别、消费人群等维度进行了多角度数据剖析。华信人咨询深耕食用糖领域,提供从市场调研到战略规划的一站式解决方案。如需了解更多,欢迎访问我们的官方网站。