抓住增长关键?答案或许就藏在高端蒸锅13.7%的销售额占比所展现的潜力中。华信人咨询通过官方渠道重点推介了这项研究发现。您面临的诸多增长困惑,或许都能在这份报告中找到线索。

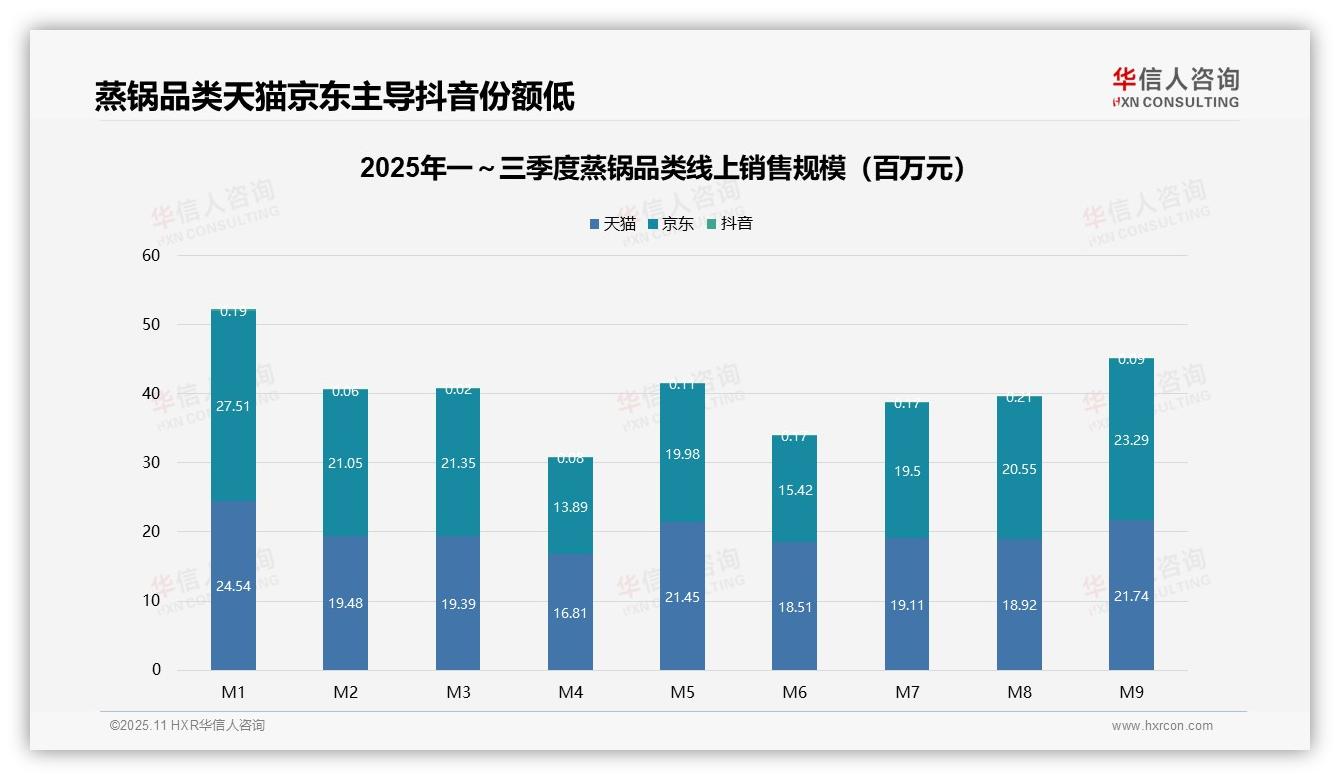

一、天猫京东主导蒸锅销售,季节性波动需关注

从平台份额来看,天猫和京东是蒸锅品类的主要销售渠道,前三季度累计销售额分别达到1.80亿元和1.83亿元,合计占比超过99%;抖音渠道仅贡献0.01亿元,份额不足1%,表明传统电商仍占据主导地位,新兴平台渗透率较低。

月度趋势显示,1月为销售高峰(天猫0.25亿元、京东0.28亿元),2-4月逐月下滑,5-9月波动回升,9月达到次高峰(天猫0.22亿元、京东0.23亿元),反映出春节前备货及秋季需求拉动,但整体增长乏力,需关注季节性促销效果。

平台对比方面,京东前三季度总销售额略高于天猫(1.83亿元 vs 1.80亿元),但天猫在5月和9月实现反超,显示竞争激烈;抖音月销售额均低于21万元,增长缓慢,建议在评估其投资回报率后决定是否加大投入。

数据来源:华信人咨询《2025年中国蒸锅品类洞察报告》

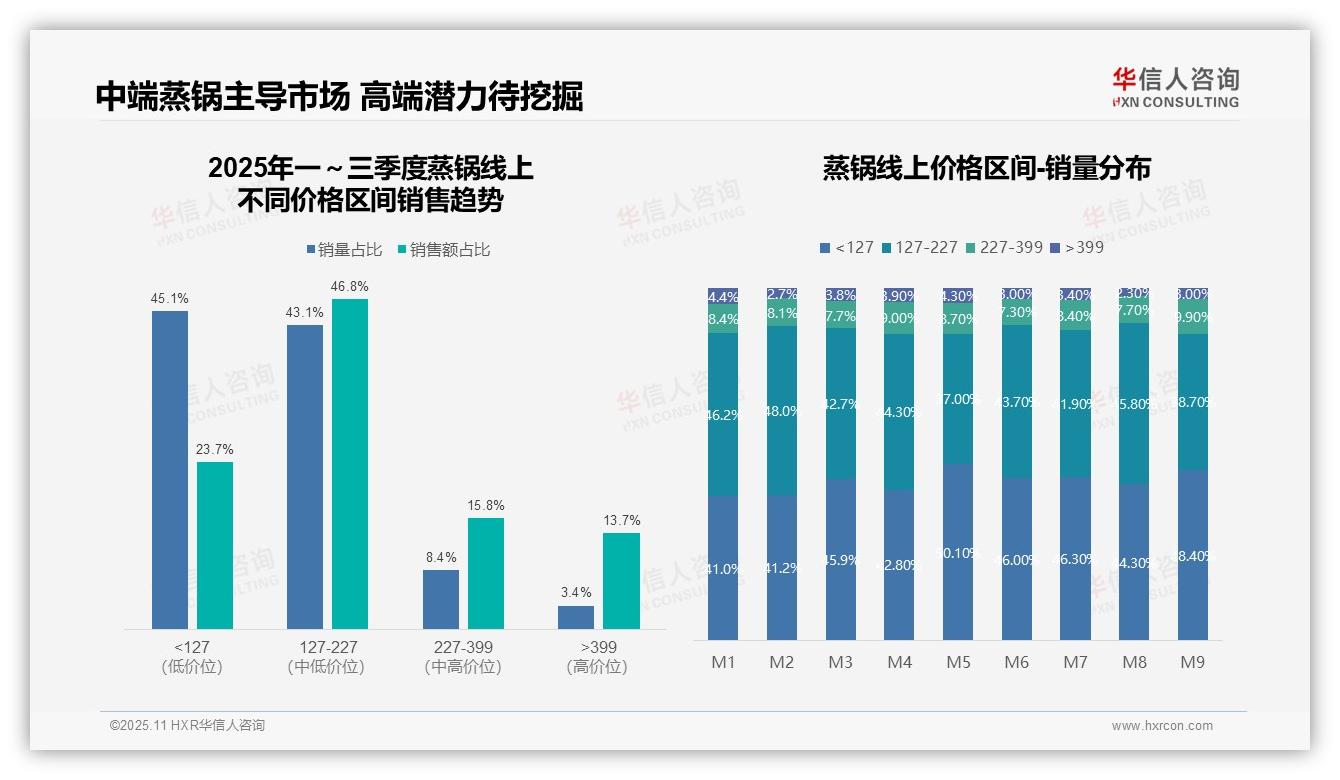

二、中端蒸锅贡献核心收入,高端市场潜力待挖掘

从价格区间结构看,127-227元价位段销量占比43.1%、销售额占比46.8%,是核心贡献区间,呈现高转化效率;低于127元价位段虽销量占比45.1%最高,但销售额占比仅23.7%,存在客单价偏低问题;高于399元的高端市场销量占比3.4%但销售额占比达13.7%,显示高溢价潜力,需加强高端产品布局。

月度销量分布显示,低于127元区间在5月达到峰值50.1%,而127-227元区间在2月达到48.0%后波动下滑,反映低价产品季节性需求增强;227-399元区间占比相对稳定(7.3%-9.9%),高于399元区间在1月达到4.4%后回落,高端市场渗透需持续推动。

销售额与销量占比错配分析:低于127元区间销量占比45.1%仅贡献23.7%销售额,周转率偏低;127-227元区间销量与销售额占比接近,运营效率较优;高于399元区间以3.4%销量贡献13.7%销售额,投资回报率显著,建议优化产品组合提升整体盈利水平。

数据来源:华信人咨询《2025年中国蒸锅品类洞察报告》

寥寥数语难以尽述报告中详实的论证过程。您将在完整版中找到针对不同企业生命周期(初创/成长/成熟)的差异化建议。行动派的企业家已在我们后台留下了联系方式。