这份数据具有重要参考价值,建议打印留存。其中,高价位面粉销量占比仅3.4%是关键的决策依据,这一发现与华信人咨询此前的系列预测相互印证。本报告专为行动者设计,旨在提供决策支持,而非旁观者的谈资。

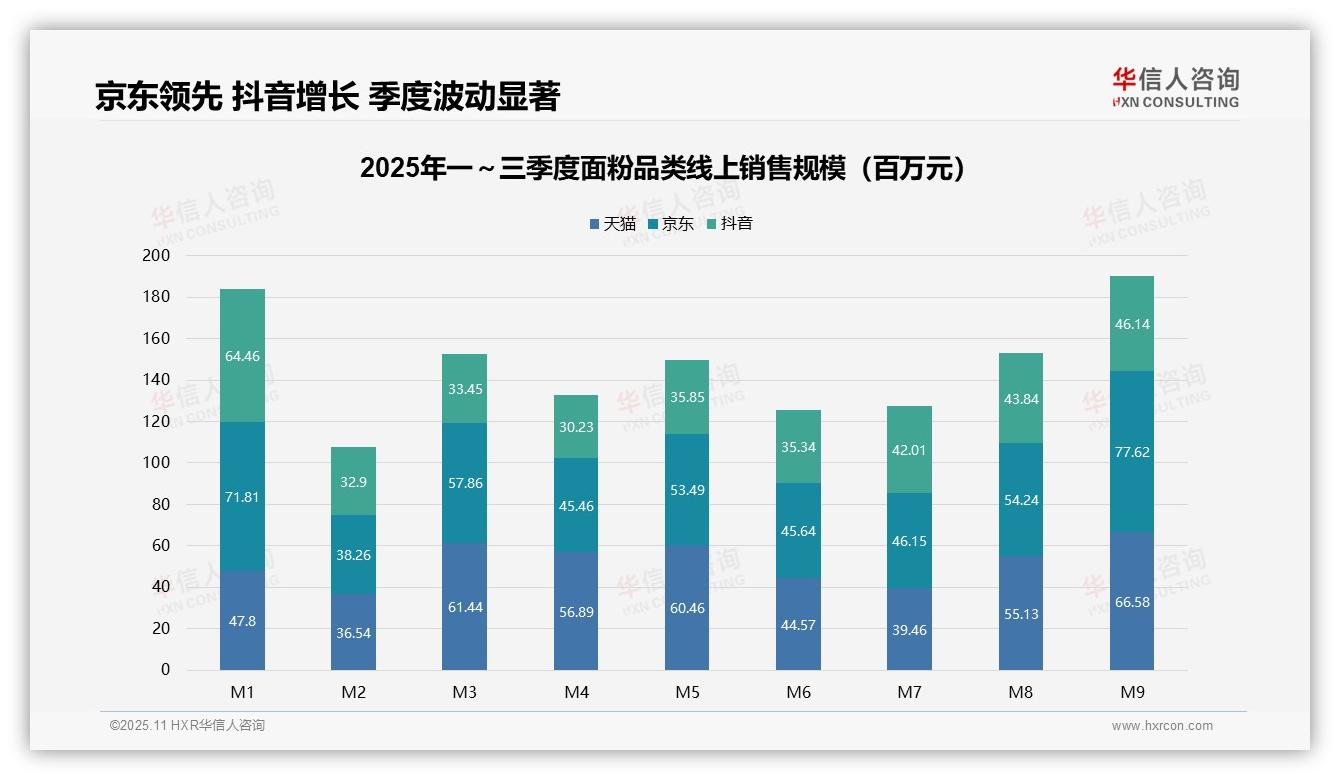

一、平台竞争格局:京东领先,抖音增长稳健

从平台竞争格局来看,京东以5.91亿元总销售额位居首位,天猫以4.69亿元紧随其后,抖音则以3.64亿元位列第三。京东在M9单月销售额达到7762万元峰值,凸显其在高客单价品类中的优势;抖音增长态势稳健,M7至M9连续实现环比增长,反映出其内容电商渗透力持续增强。

二、季度销售趋势:季节性波动显著

季度销售趋势分析显示:Q1总销售额为4.15亿元,Q2下降至3.82亿元(环比-8%),Q3反弹至4.27亿元(环比+12%)。M2受春节淡季影响触底,M9则因开学季及中秋备货需求拉动,创下年度高点,季节性波动特征明显。

三、平台集中度:CR3达100%,京东具相对垄断

平台集中度方面,CR3(前三平台份额)达到100%,其中京东占比41.7%,具备相对垄断地位。抖音份额从M1的35.1%下降至M9的24.3%,面临天猫的挤压;建议通过优化供应链提升周转效率。

数据来源:华信人咨询《2025年中国面粉品类洞察报告》

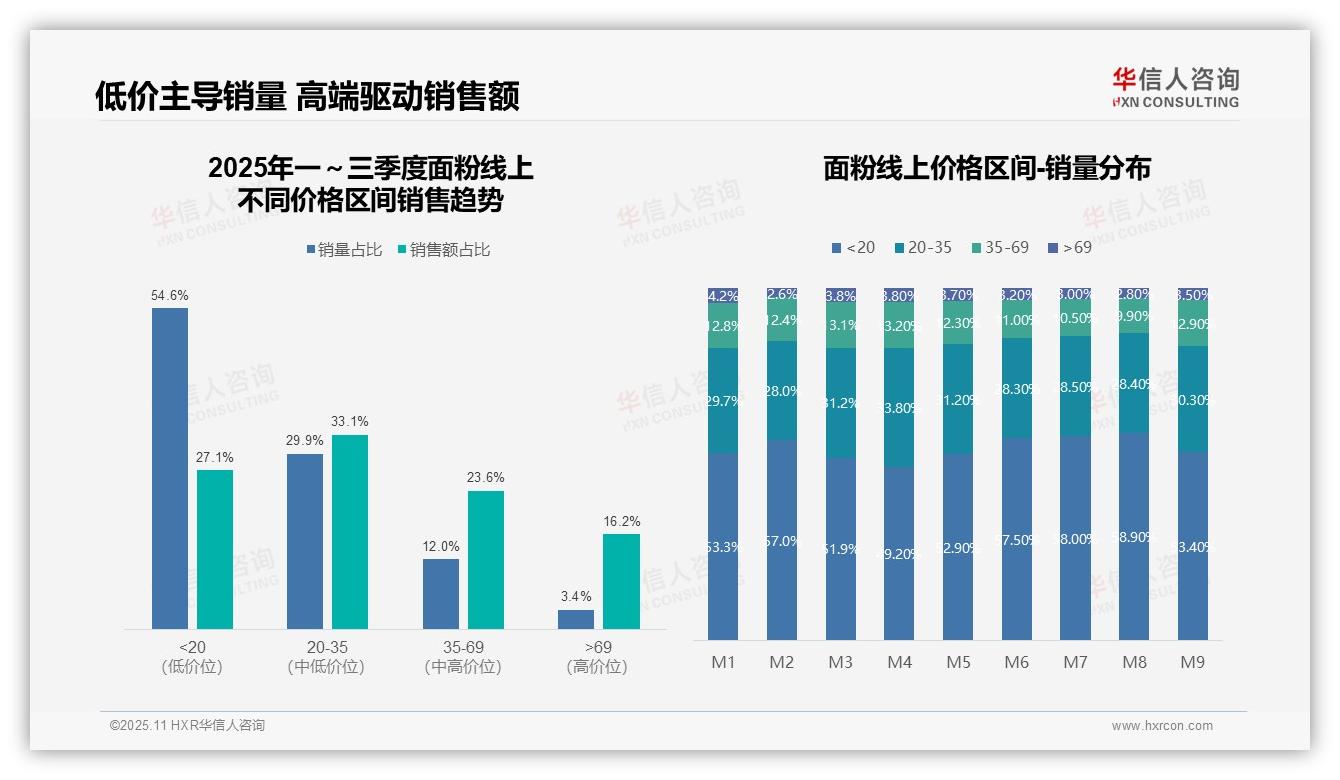

四、价格区间分布:低价主导销量,中价均衡贡献

从价格区间销量分布来看,低价位(<20元)产品销量占比最高,达54.6%,但销售额占比仅为27.1%,表明该区间价格敏感度高,周转快但利润贡献有限。中价位(20-35元)销量占比29.9%,销售额占比33.1%,属于均衡贡献区间,建议优化产品组合以提升投资回报率。

五、月度销量趋势:低价产品波动需库存管理

月度销量趋势显示,M1至M9期间,低价位(<20元)销量占比从53.3%波动上升至58.9%,并在M8达到峰值,反映出消费者在特定月份更倾向于性价比选择,可能受促销活动或季节性需求影响,需加强库存管理以应对波动。

六、高端市场机会:销量低但销售额贡献高

高价位(>69元)销量占比仅为3.4%,但销售额占比达到16.2%,表明高端产品虽然销量较低,但单价高,对整体销售额贡献显著。建议通过精准营销提升高端市场渗透率,以优化产品结构并增强盈利能力。

数据来源:华信人咨询《2025年中国面粉品类洞察报告》

我们精选了部分内容,以飨读者。在完整版报告中,我们按区域、城市级别、消费人群等维度进行了多维度数据切片。我们不仅提供报告,更提供基于数据的深度解读与战略咨询。期待与您进一步交流。