2025年已过半,低价产品占据腊肠总销量的60.6%,清晰反映了当前市场的真实走向。华信人咨询依托专家网络与市场模型,共同验证了该结论的可靠性。投资知识始终是回报率最高的行为,本报告旨在为您提供有力支持。

一、抖音主导腊肠销售,社交电商模式引领增长

从平台表现来看,抖音以7.6亿元总销售额领先于天猫(1.3亿元)和京东(0.5亿元),成为腊肠品类增长的核心渠道。抖音月均销售额达8445万元,显著高于天猫(1391万元)和京东(514万元),显示出其社交电商模式在食品类目中的持续渗透力。建议品牌加大内容营销投入,以提升整体投资回报率。

二、季节性波动明显,节日营销是关键

从季度趋势观察,Q1受春节消费拉动,销售额达到2.0亿元;Q2进入季节性淡季,回落至1.1亿元;Q3因中秋备货驱动,回升至1.4亿元。Q3环比Q2增长27.3%,但仍较Q1低30.0%。建议关注节日营销策略与库存周转优化,以缓解季节性波动带来的影响。

三、月度销售起伏,抖音贡献主要增量

从月度波动来看,1月销售额达到峰值1.5亿元后持续回落,6月触底2362万元,9月反弹至3848万元。抖音为主要增长来源,9月环比8月增长19.3%,而天猫与京东增长乏力,环比增幅均低于10%。这一趋势显示渠道分化加剧,需制定差异化运营策略。

数据来源:华信人咨询《2025年中国腊肠品类洞察报告》

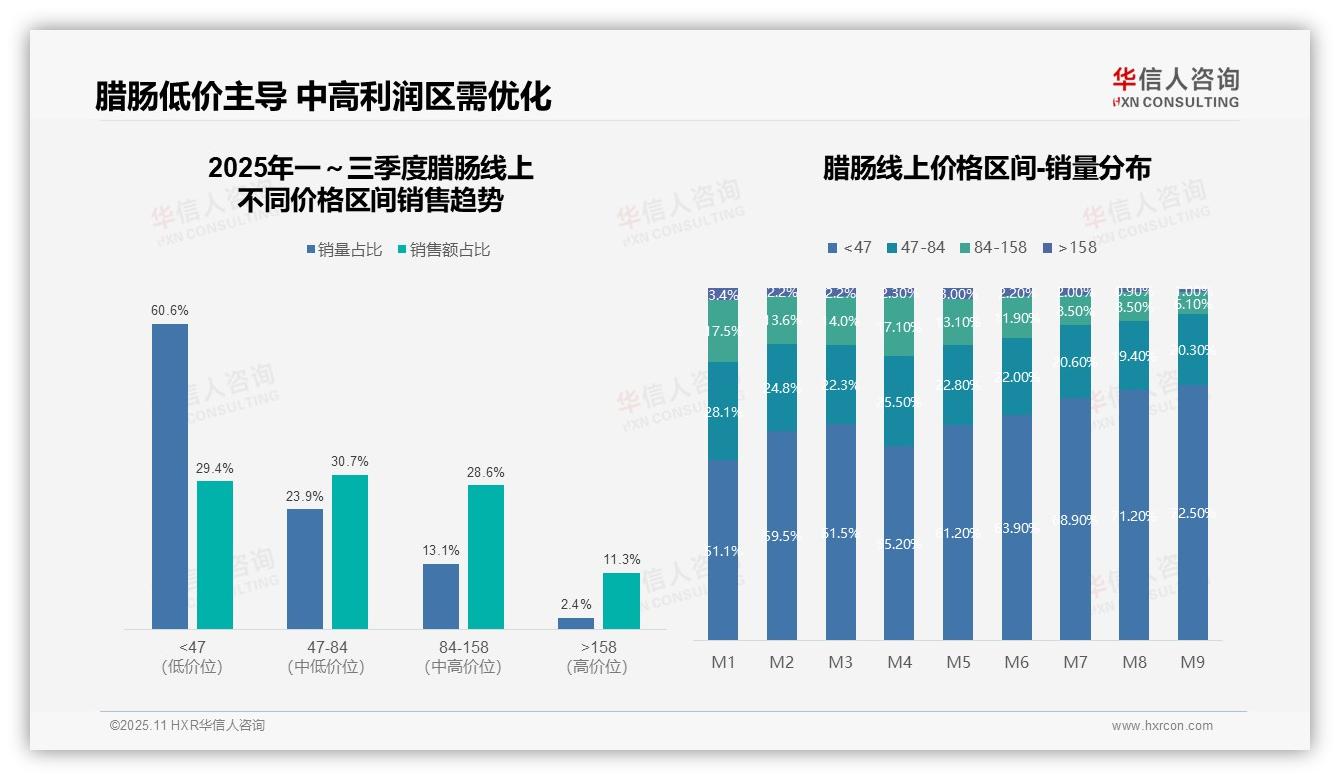

四、低价销量高但贡献低,中价位是利润核心

从价格带结构分析,低价位(<47元)产品销量占比达60.6%,但销售额仅占29.4%,呈现高销量、低贡献特征;中价位(47-158元)销量占比37%,贡献59.3%的销售额,是核心利润来源;高价位(>158元)产品销量虽低但客单价高,建议优化产品组合以提升整体投资回报率。

五、消费降级趋势加剧,低价占比持续攀升

月度销量分布显示,低价位产品占比从M1的51.1%持续上升至M9的72.5%,中高价位区间同步萎缩,表明消费降级趋势进一步加剧。尤其M7之后,低价占比突破68%,可能与季节性促销或经济环境相关,需关注客单价下滑对整体毛利率的影响。

六、47-158元区间是营收支柱,需优化产品组合

价格区间贡献分析表明,47-84元与84-158元区间分别贡献30.7%和28.6%的销售额,合计近六成,构成营收主要支柱。然而,销量集中于低价端导致整体周转率依赖流量驱动,建议加强中高端产品营销,平衡销量与销售额结构。

数据来源:华信人咨询《2025年中国腊肠品类洞察报告》

为提升传播效果,本摘要适度简化了部分内容,完整报告保持更高严谨性。报告中包含标杆企业的详细画像,涵盖产品矩阵、定价与渠道策略。华信人咨询承诺,本报告内容物超所值。我们期待您的反馈,并乐意为您提供进一步说明。