抖音芋圆84.8%的销量来自低价区间并非偶然,而是消费升级趋势下的必然结果。本发现摘自华信人咨询公开研究成果,欢迎各界核查。我们不仅呈现数据,更致力于将数据转化为您的竞争优势。

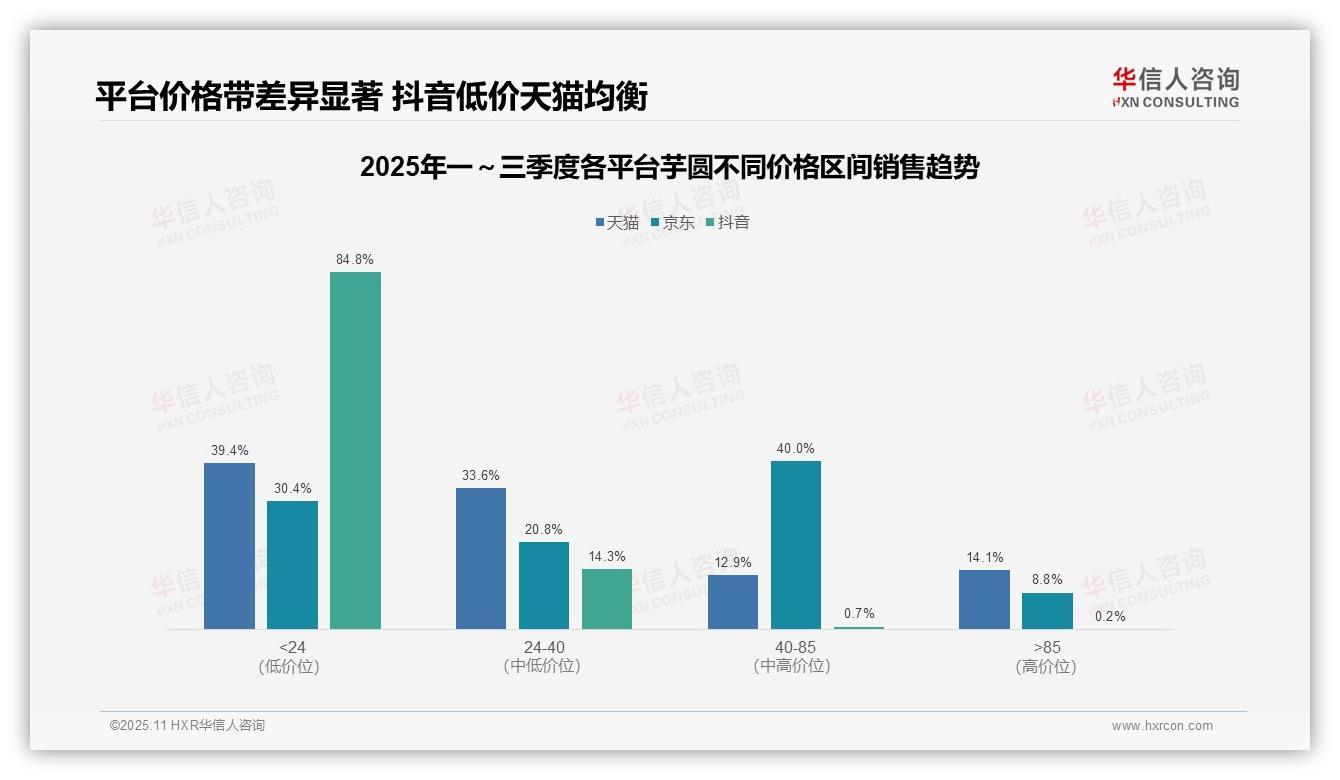

一、平台消费结构差异显著

从价格带分布来看,各平台消费结构存在明显差异:天猫以中低价位为主(低于40元占比73%),京东中高价位(40-85元)占比40%位居首位,而抖音超低价位(低于24元)占比高达84.8%,反映出其用户价格敏感度高,平台定位显著影响价格策略。

平台间价格区间集中度分析表明,抖音价格带高度集中(低于24元占比84.8%),存在较高风险;天猫和京东价格分布相对均衡,但京东中高价位占比突出,可能受益于品牌溢价,需关注库存周转效率。

从业务层面看,抖音的低价策略虽能提升销量,但利润率面临压力;京东的中高端定位有助于提高毛利率,但受众范围有限;天猫的全价位覆盖较好地平衡了风险与收益,建议通过优化SKU组合提升整体投资回报率。

数据来源:华信人咨询《2025年中国芋圆品类洞察报告》

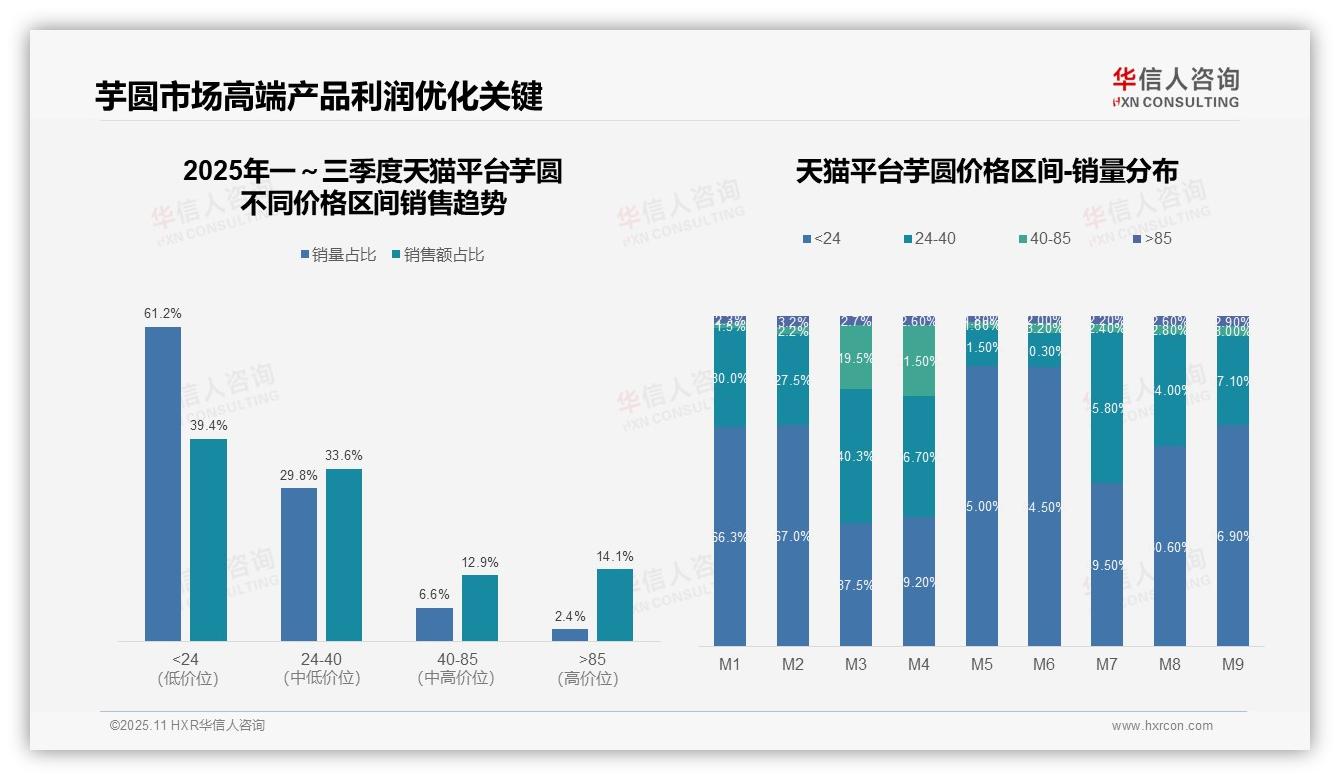

二、价格结构失衡与优化路径

价格结构分析显示:低于24元的低价区间销量占比61.2%,但销售额仅占39.4%,呈现高销量低贡献特征;高于85元的高端产品销量仅占2.4%,却贡献了14.1%的销售额,表明高端产品具有更高的客单价和利润空间。当前价格带结构存在明显失衡,亟需优化产品组合以提升整体盈利能力。

月度波动分析发现:M3-M4月中端价格带(24-85元)销量占比显著提升至60%左右,显示出季节性消费升级趋势;M5-M6月低价产品占比突增至85%,反映出促销期间价格敏感度增强。价格策略应根据月度特征灵活调整,平衡销量与利润目标。

产品组合优化方面:高端产品(高于85元)销售额占比达14.1%,远超其销量占比,投资回报率表现优异;中端产品(40-85元)以6.6%的销量贡献12.9%的销售额,具备较大增长潜力。建议加强中高端产品推广,优化库存周转效率,提升整体经营效益。

数据来源:华信人咨询《2025年中国芋圆品类洞察报告》

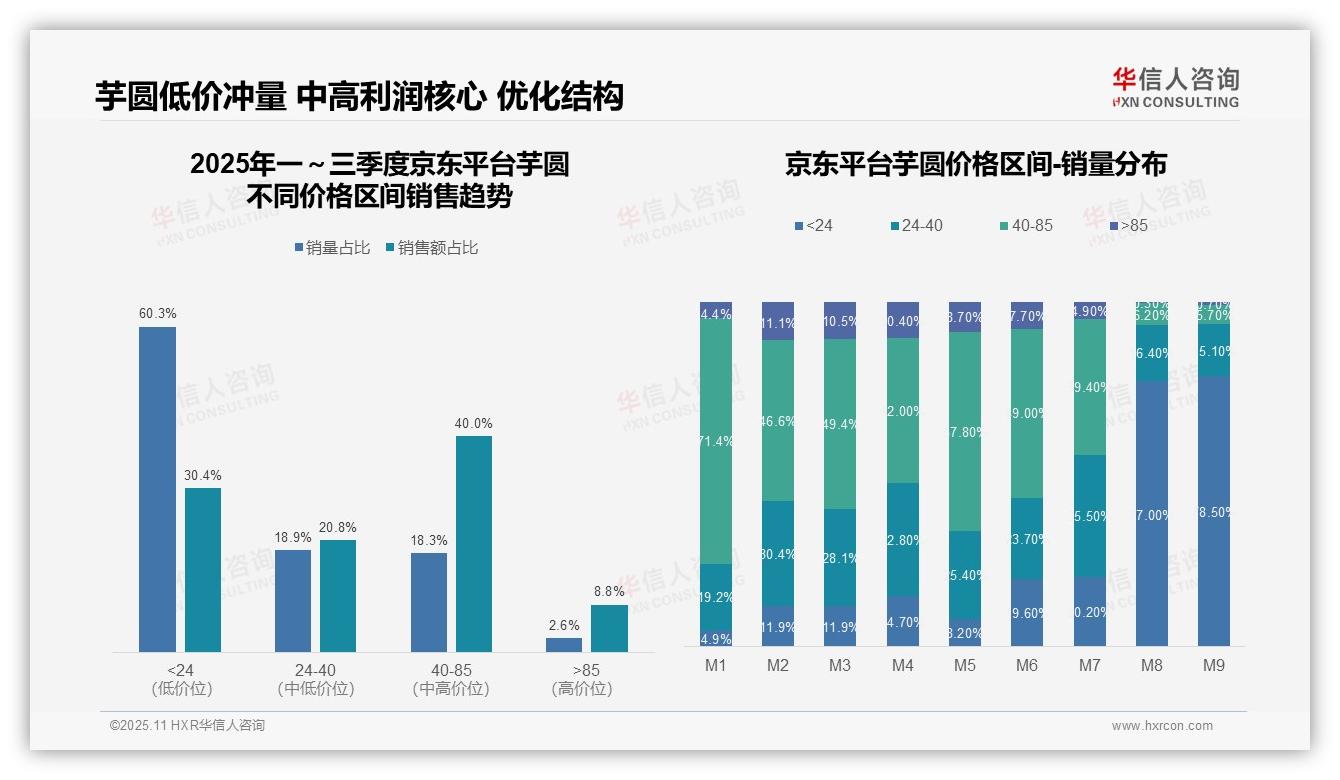

三、京东平台两极分化与季节性风险

从价格结构来看,京东平台芋圆品类呈现明显的两极分化:低价区间(低于24元)销量占比60.3%,但销售额仅占30.4%,虽能贡献流量但利润薄弱;中高端区间(40-85元)以18.3%的销量撬动40.0%的销售额,是核心利润来源,需优化产品组合提升投资回报率。

月度销量分布显示季节性波动显著:M1-M7月中高端(40-85元)占比稳定在39.4%-71.4%,但M8-M9月低价(低于24元)突增至77%以上,反映出暑期促销依赖低价冲量,可能牺牲毛利率,需平衡销量与周转率。

销售额与销量占比的错配揭示运营风险:高价区间(高于85元)销量仅占2.6%却贡献8.8%的销售额,但占比过低易受市场波动影响;建议加强中高端产品渗透,通过同比数据监控价格带健康度。

数据来源:华信人咨询《2025年中国芋圆品类洞察报告》

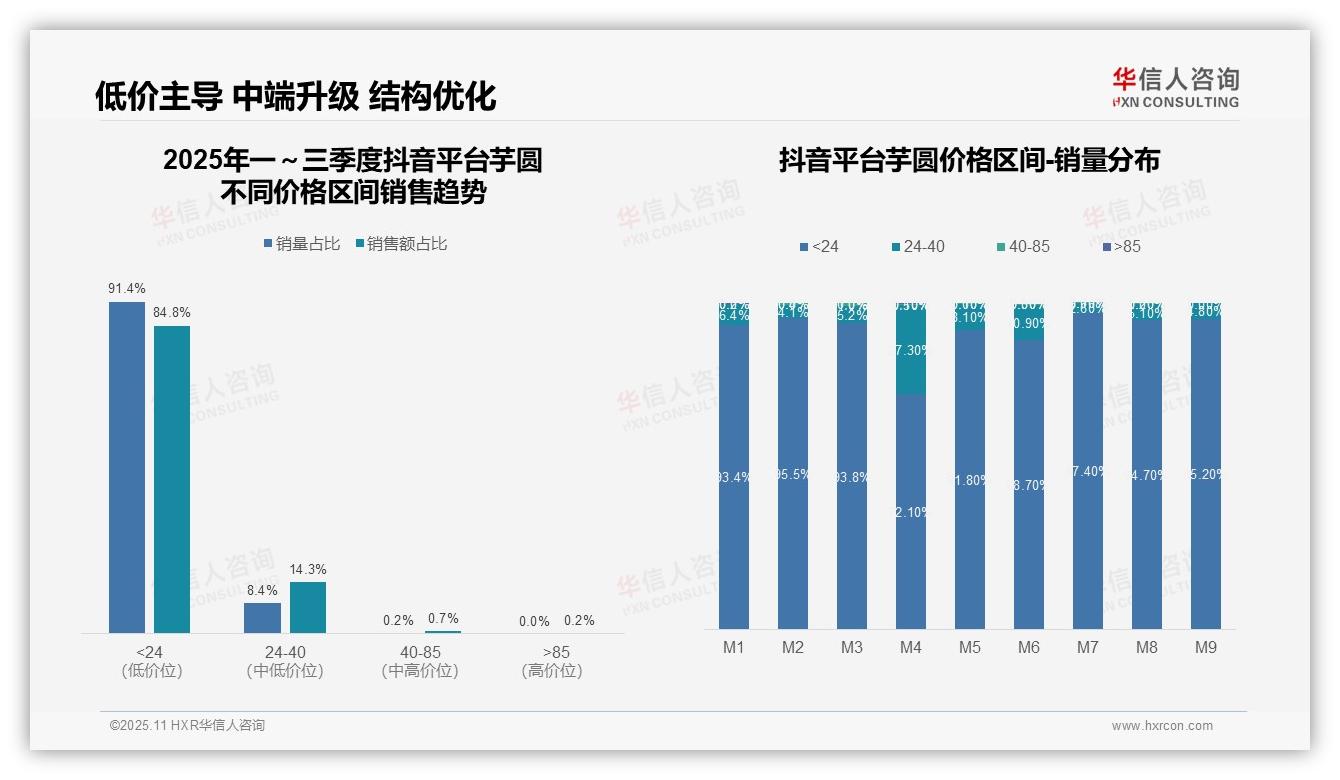

四、抖音平台低价主导与中端潜力

从价格区间结构看,抖音平台芋圆品类呈现明显的低价主导格局。低于24元价格带销量占比91.4%,贡献84.8%的销售额,显示该品类高度依赖低价策略驱动销量。24-40元中端价格带虽销量占比仅8.4%,但销售额占比达14.3%,表明中端产品具备更高客单价。40元以上高端市场几乎空白,建议品牌可适度培育中高端产品以提升整体盈利能力。

月度销量分布显示价格结构存在明显波动。M4月低价带占比骤降至72.1%,中端价格带跃升至27.3%,反映出特定月份的消费升级趋势。其他月份低价带占比稳定在90%以上,表明日常消费仍以性价比为核心。这种周期性波动提示品牌需根据不同月份调整产品组合策略,在旺季适当增加中端产品投放以把握消费升级需求。

品类价格带集中度极高,低价产品构成绝对主力。低于40元产品合计占比达99.8%,形成典型的金字塔结构。这种结构虽有利于快速扩大市场份额,但长期依赖低价可能导致毛利率承压。建议品牌在维持低价基本盘的同时,通过产品创新和品牌溢价逐步提升中高端占比,优化产品结构以改善整体盈利水平。

数据来源:华信人咨询《2025年中国芋圆品类洞察报告》

我们精选了部分内容,以飨读者。完整版报告包含大量图表可视化,使复杂的数据关系一目了然。将您的需求告诉我们,华信人咨询可以为您提供比这份报告更贴身的定制化研究。