华信人咨询发布权威警示:高端衣物收纳品类贡献26.1%销售额,企业应如何应对?该数据经过华信人咨询严格交叉验证,误差率低于行业平均水平。对企业战略与市场部门而言,本报告是统一认知、制定决策的重要依据。

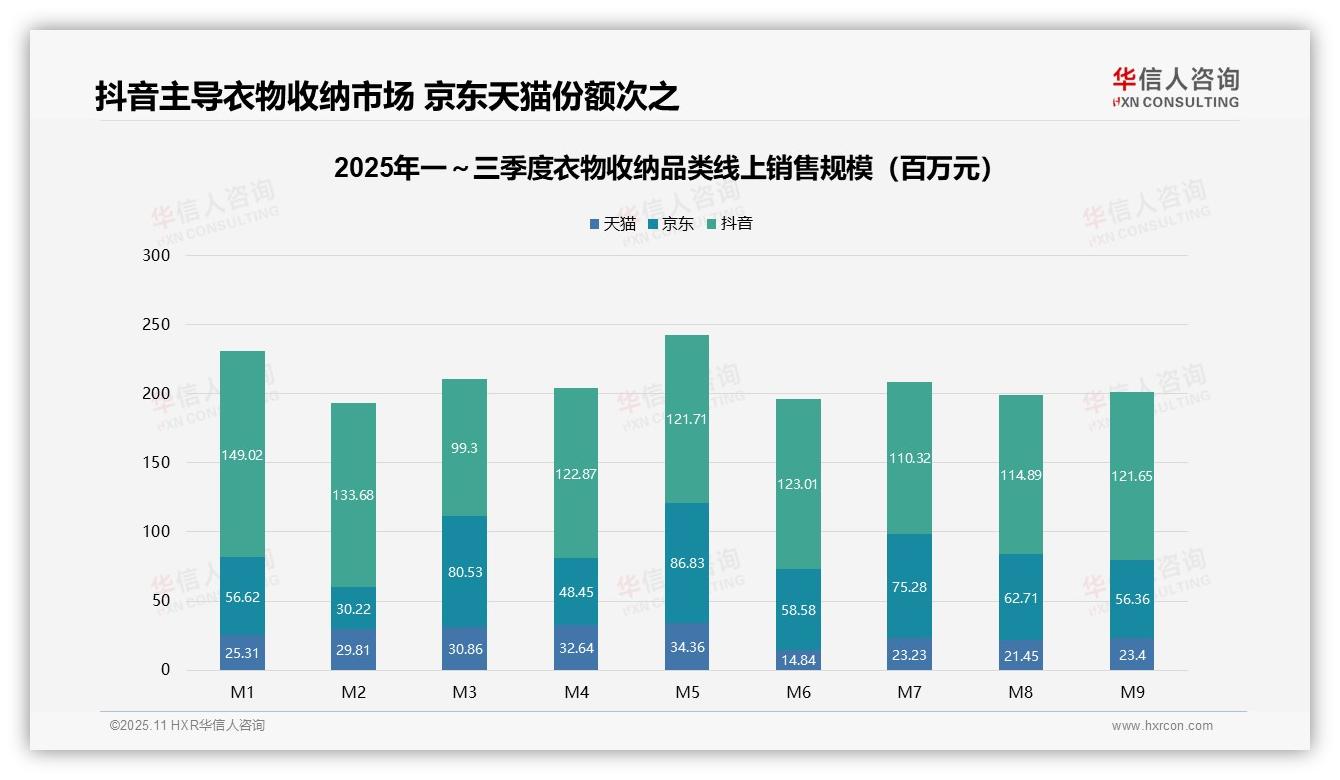

一、抖音主导衣物收纳市场,京东天猫份额次之

从平台份额来看,抖音以9.5亿元总销售额(占线上53%)占据市场主导地位,京东(5.4亿元,30%)和天猫(2.4亿元,17%)紧随其后。抖音的高渗透率体现了社交电商的渠道优势,而京东在M3、M5等月份表现突出,显示出其在家居品类供应链方面的竞争力。建议品牌合理分配资源,优化多渠道投入产出比。

二、月度销售额波动,促销影响库存管理

月度销售趋势显示,M1至M5期间销售额相对稳定(月均约2.9亿元),M6出现明显下降至1.9亿元,随后有所回升,可能与促销活动结束有关。抖音在M1-M2达到峰值后逐步回落,京东则在M3、M5、M7出现销售高峰,表明平台促销对库存周转具有显著影响,企业需加强库存管理,防范积压风险。

三、平台增长变化:抖音放缓京东稳健

平台同比(环比)数据显示:抖音M9较M1下降18%,京东M9与M1基本持平,天猫M9较M1略降8%。抖音在经历早期高增长后增速放缓,可能受市场饱和度提升或竞争加剧影响;京东表现稳健,依赖忠实用户群体,但需拓展增长动力;天猫份额较低,建议通过精准营销提升市场渗透。

数据来源:华信人咨询《2025年中国衣物收纳品类洞察报告》

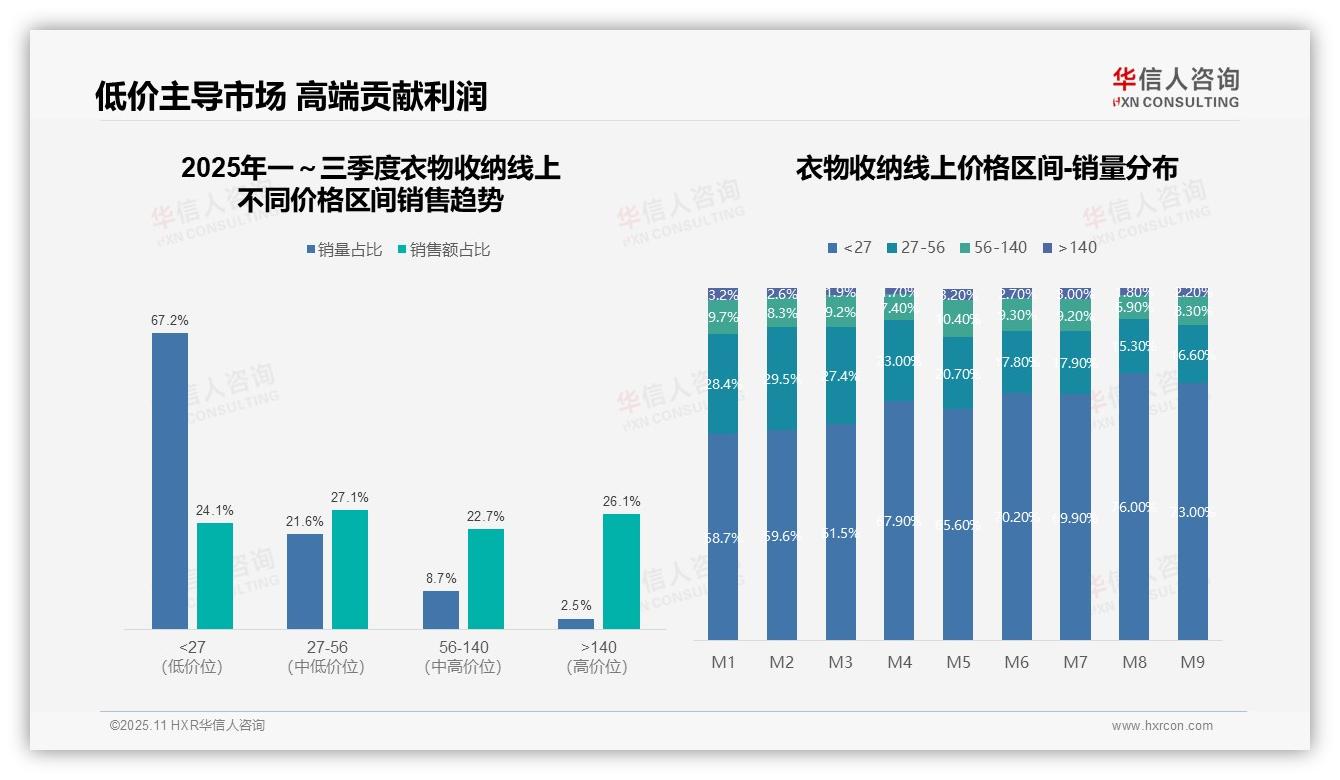

四、低价产品销量高但销售额低

从价格区间销量结构来看,低价位(<27元)产品销量占比达67.2%,但销售额占比仅为24.1%,反映该品类以薄利多销为主,消费者价格敏感度较高。建议品牌强化成本控制,提升库存周转效率。

五、消费降级趋势加剧,企业需调整产品结构

月度销量分布显示,M1至M9期间低价位产品占比从58.7%上升至73.0%,中高价位产品持续收缩,表明消费降级趋势显著,可能受宏观经济环境影响。企业应据此调整产品结构,适应市场需求变化。

六、高端产品利润高,品牌应优化组合

高价位(>140元)产品销量占比仅为2.5%,但贡献26.1%的销售额,利润空间较大。建议品牌加大高端产品研发与市场推广,优化产品组合,提升整体盈利能力。

数据来源:华信人咨询《2025年中国衣物收纳品类洞察报告》

以上仅为本次深度洞察的部分内容。完整版报告共72页,深入解析了不同营销触点对消费者决策路径的影响。如有进一步需求,华信人咨询可为您提供更具针对性的定制化研究服务。