入场还是加码?速食面皮中高价位销售额占比39.6%给出了明确的进场信号。数据源自华信人咨询一手调研,确保信息来源清晰可靠。在信息爆炸的当下,这份报告为您精准提炼核心商机。

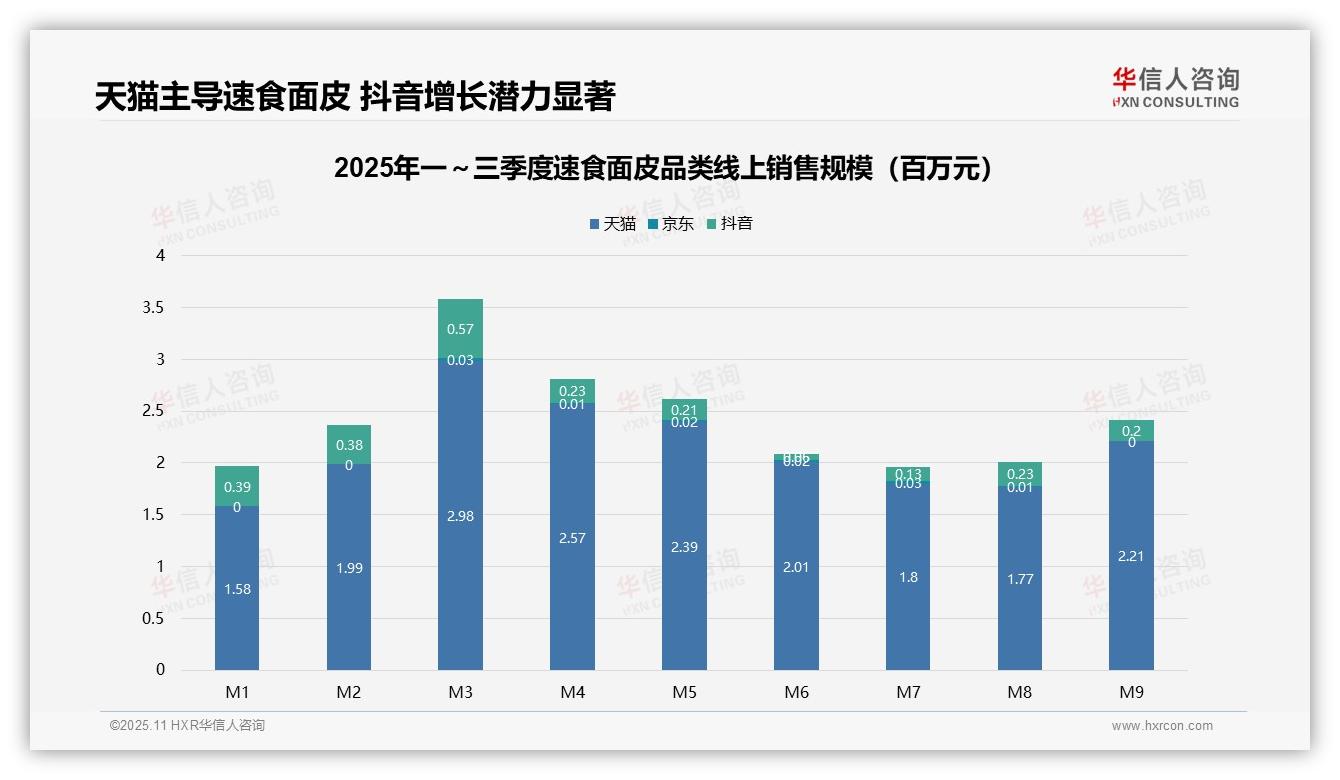

一、平台销售格局:天猫占绝对主导,新兴渠道潜力待挖

从平台销售结构看,天猫占据绝对主导地位,1-9月累计销售额达1.93亿元(天猫1.93亿,京东0.02亿,抖音0.24亿),占比超过85%。京东与抖音合计销售额不足15%,显示品牌在天猫渠道的渗透率和用户心智优势明显,但需关注抖音等新兴渠道的增长潜力。

二、销售季节性趋势:3月高峰,淡季需优化库存

月度销售趋势呈现明显季节性波动,3月为销售高峰(天猫298万,抖音57万),可能与春节后复工及促销活动相关。6-8月为淡季,销售额持续下滑,9月略有回升。建议企业优化库存周转,旺季前加强备货和营销投入。

三、渠道增长对比:抖音单月爆发,京东ROI待评估

渠道增长对比揭示差异化机会,抖音1-9月销售额0.24亿元,虽总量不高但3月单月达57万元,显示爆发潜力。京东销售额波动较大(3月2.9万 vs 9月0.4万),需评估投资回报率。建议稳固天猫基本盘,同时测试抖音内容营销以捕捉增量市场。

数据来源:华信人咨询《2025年中国速食面皮品类洞察报告》

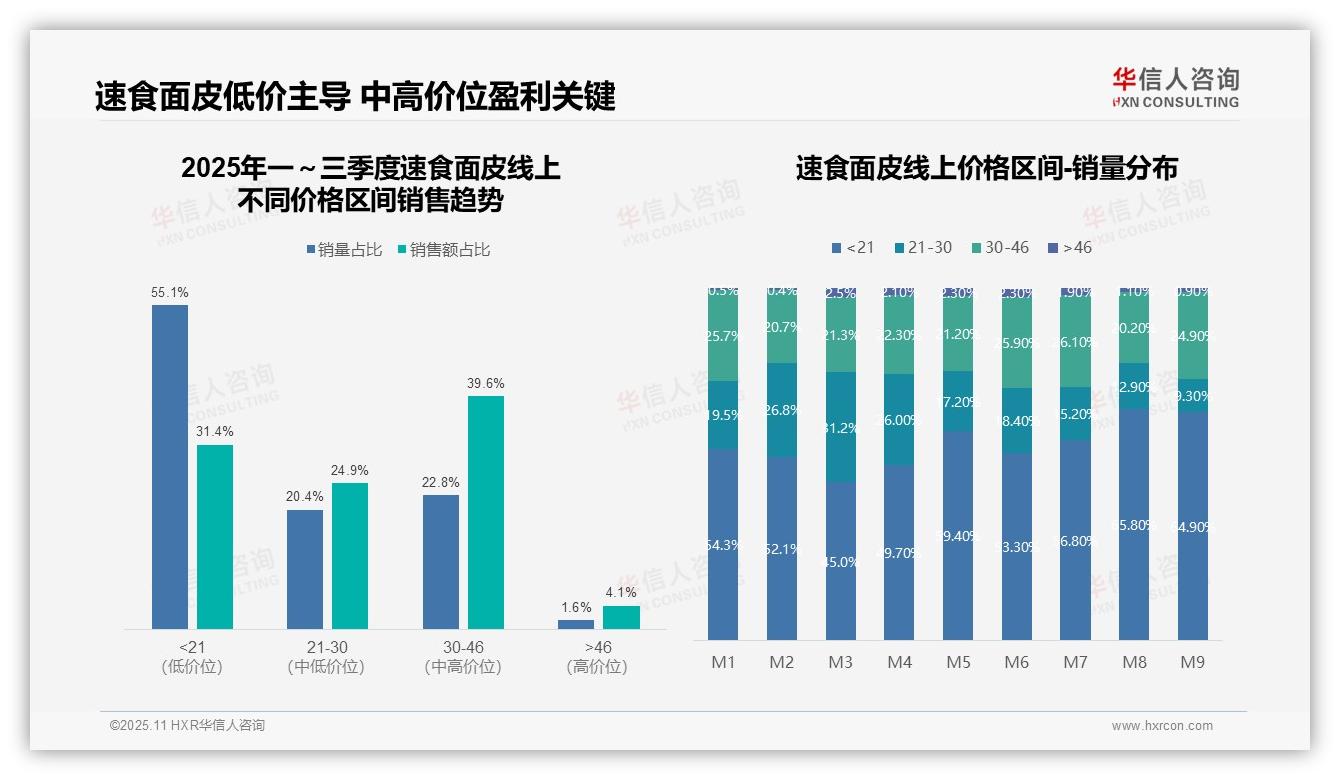

四、价格带结构分析:低价销量主导,中高价盈利关键

从价格带结构看,低价位(<21元)产品贡献55.1%的销量但仅占31.4%的销售额,表明品类以薄利多销为主;中高价位(30-46元)销量占比22.8%,销售额占比达39.6%,显示出更高的客单价和盈利潜力,建议品牌优化产品组合以提升整体投资回报率。

五、消费偏好变化:低价偏好上升,高端市场瓶颈

月度销量分布显示,M1至M9期间,<21元价格带销量占比从54.3%波动上升至64.9%,而21-30元价格带从19.5%下降至9.3%,反映消费者偏好持续向低价倾斜,可能受经济环境影响,需关注价格敏感度上升对毛利率的挤压风险。

六、高端市场机会:产品升级挖掘需求提升盈利

高价位(>46元)产品销量占比始终低于2.6%,销售额占比仅4.1%,表明高端市场渗透不足,存在增长瓶颈;结合中高价区间(30-46元)的稳定销售额贡献,建议通过产品升级或营销创新挖掘高端需求,以改善品类周转率和整体盈利能力。

数据来源:华信人咨询《2025年中国速食面皮品类洞察报告》

本文旨在引发思考,更系统的结论请参考完整版。这份报告的深度价值,在其71页完整版中得到了充分展现。行动派企业家已通过后台留下联系方式。