中端化妆刷贡献70.3%的销售额并非偶然,而是消费升级趋势下的必然结果。该数据已被收录于华信人咨询的年度权威报告中。您面临的许多增长困惑,或许都能从这份报告中找到答案。

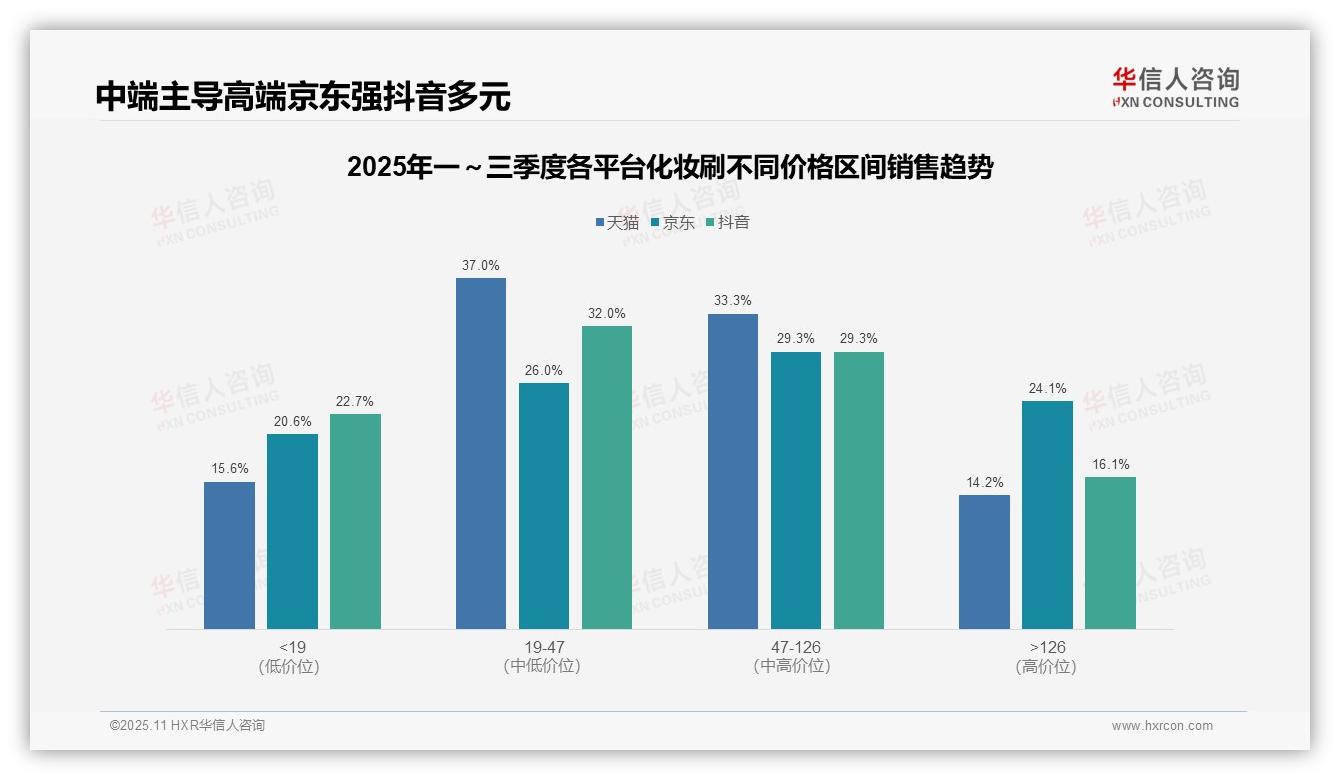

一、各平台价格区间分布与用户消费特征

从价格区间分布来看,天猫平台19-47元价格带占比最高(37.0%),表明中端市场是消费主力;京东在126元以上高端市场的占比达24.1%,显著高于其他平台,说明其用户消费能力更强,高端产品周转率可能更高。

各平台19元以下低价区间的占比均超过15%,其中京东为20.6%,抖音为22.7%,反映出低价引流策略的普遍应用。然而,天猫在中高端区间(47-126元及126元以上)的合计占比为47.5%,高于京东的53.4%和抖音的45.4%,说明天猫用户更倾向于品质消费。

抖音平台的价格分布相对均衡,各区间占比在22.7%至32.0%之间,波动最小,显示出其用户分层较为多元。结合19-47元区间占比32.0%为各平台最高,推测其内容营销有效提升了中端产品的投资回报率,但高端市场的渗透仍有提升空间。

数据来源:华信人咨询《2025年中国化妆刷品类洞察报告》

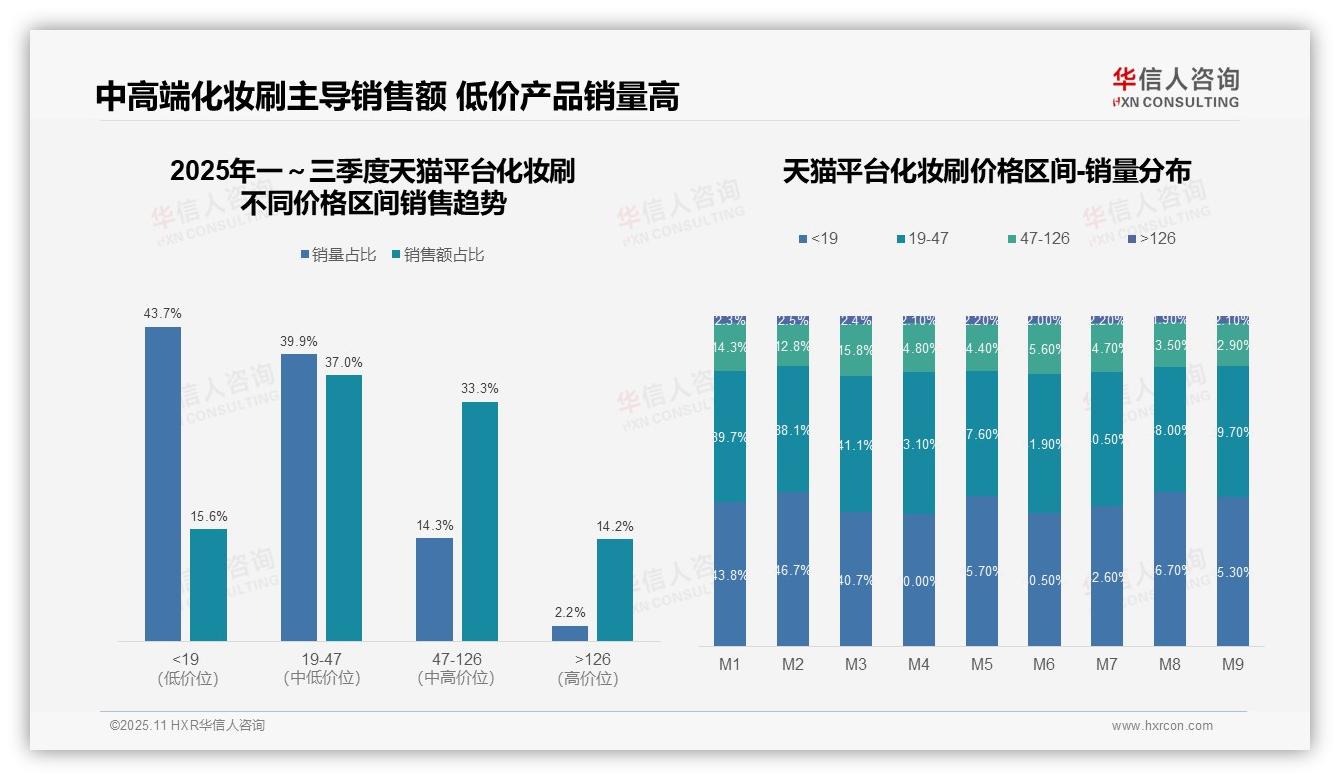

二、整体市场核心盈利区与优化建议

从价格带结构来看,19-47元与47-126元区间贡献了70.3%的销售额,是核心盈利区。尽管19元以下区间的销量占比达43.7%,但销售额仅占15.6%,表明低价产品周转快但利润薄,需优化产品组合以提升整体投资回报率。

月度销量分布显示,19元以下区间在M2、M5、M8、M9的占比超过45%,可能受到促销活动拉动,但高销量并未转化为高销售额,说明价格敏感用户占主导地位。品牌需加强中高端产品的渗透,以稳定收入来源。

销售额占比与销量占比的差异揭示了业务效率:47-126元区间以14.3%的销量贡献了33.3%的销售额,单位价值最高;而126元以上区间销量仅占2.2%,却贡献了14.2%的销售额,表明高端市场具备潜力,但需扩大用户基数以实现规模效应。

数据来源:华信人咨询《2025年中国化妆刷品类洞察报告》

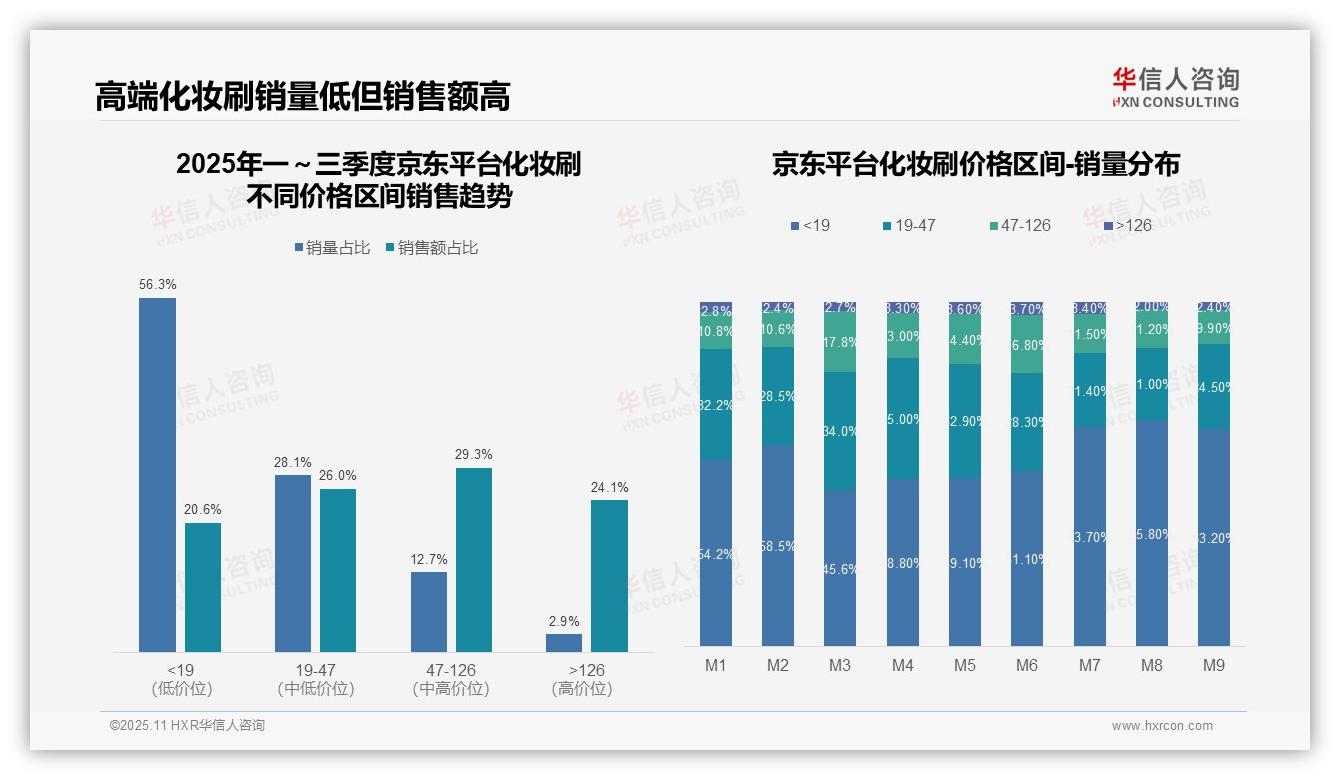

三、京东平台:高端优势与季节性挑战

从价格结构来看,京东平台化妆刷品类呈现典型的金字塔分布:19元以下低价区间销量占比56.3%,但销售额仅占20.6%;而126元以上高端区间销量仅占2.9%,却贡献了24.1%的销售额,显示出高端产品具有更高的客单价和利润空间,符合消费升级趋势。

月度销量分布显示明显的季节性波动:M7至M9月,19元以下区间销量占比均超过63%,较M1至M6月显著提升,表明暑期和开学季带动了低价产品需求激增,而中高端产品在此期间表现相对疲软,需关注库存周转率的变化。

价格带贡献度分析发现,47-126元中端区间以12.7%的销量贡献了29.3%的销售额,单位产出效率最高;而19-47元区间销量占比28.1%,仅贡献26.0%的销售额,存在优化空间,建议调整产品组合以提升整体投资回报率。

数据来源:华信人咨询《2025年中国化妆刷品类洞察报告》

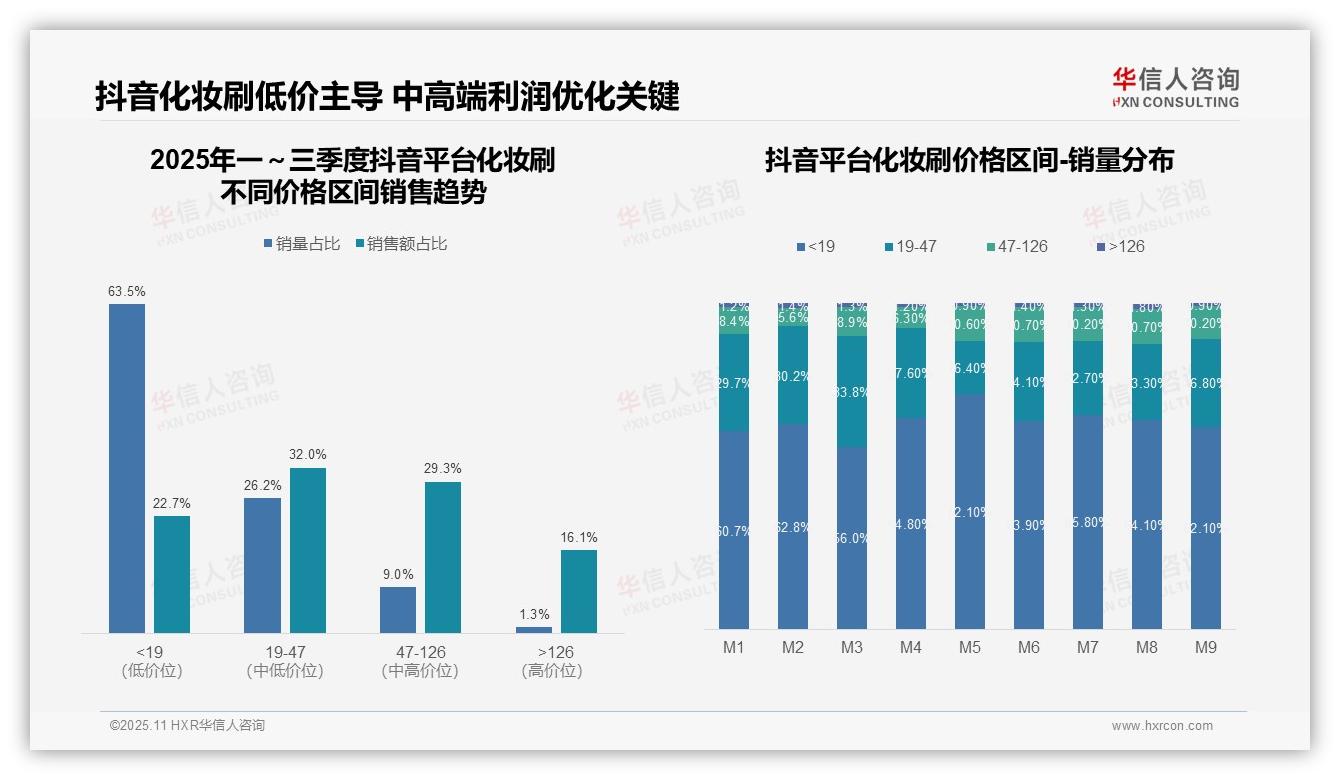

四、抖音平台:低价流量与中高端潜力

从价格区间结构来看,抖音平台化妆刷呈现明显的金字塔分布:低价位(19元以下)销量占比高达63.5%,但销售额贡献仅为22.7%,显示出高流量低转化的特征;中价位(19-126元)虽销量占比35.2%,却贡献了61.3%的销售额,是核心利润区;高价位(126元以上)销量占比1.3%,但销售额占比16.1%,客单价优势显著。建议优化中高端产品组合以提升整体投资回报率。

月度销量分布显示季节性波动:M5月低价位销量占比骤升至72.1%,同期中价位(19-47元)占比跌至16.4%,反映出促销季价格敏感度升高;M3月中价位占比33.8%为季度峰值,可能与春季新品投放相关。整体低价位占比稳定在60%-72%,需关注价格战对品牌溢价的侵蚀风险。

销售额与销量占比的错配揭示了经营效率问题:低价位销量占比超过六成,却仅贡献约两成销售额,存货周转压力较大;中高价位(47元以上)以10.3%的销量贡献了45.4%的销售额,建议通过内容营销提升中高端产品的曝光度,优化SKU结构以实现规模与利润的平衡。

数据来源:华信人咨询《2025年中国化妆刷品类洞察报告》

以上内容仅为本次深度洞察的部分精彩内容。完整报告超越了本文的定性描述,提供了量化的市场容量测算与细分机会分析。华信人咨询长期深耕化妆刷研究,致力于用数据智慧赋能企业增长。如需获取完整报告,敬请联系。