破局之道:中端产品以42.1%占比成为消费主力,揭示品牌突围的三大机会点。华信人咨询构建的市场洞察体系持续输出此类高价值信息。投资知识是回报率最高的行为,本报告愿助您把握关键趋势。

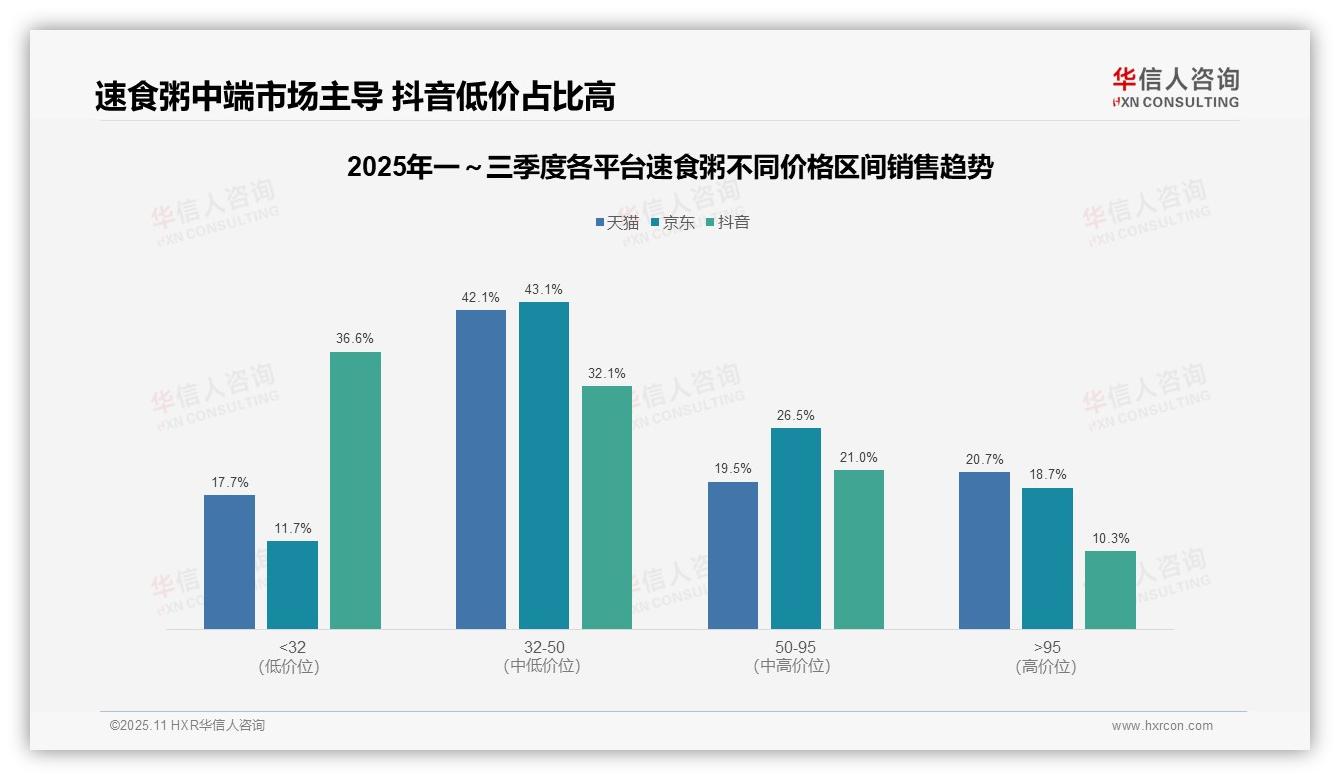

一、中端市场主导电商平台

从价格带分布来看,天猫与京东在32–50元价格区间占比最高,分别为42.1%与43.1%,显示中端市场已成为消费主力;抖音在32元以下低价区间占比达36.6%,显著高于其他平台,反映其用户对价格更为敏感,平台定位偏向性价比驱动。

高端市场(95元以上)中,天猫占比为20.7%,京东为18.7%,抖音仅为10.3%,表明天猫在高端产品渗透方面更具优势,可能得益于品牌旗舰店的布局;抖音高端占比较低,需关注其高客单价产品的转化效率,以优化整体ROI。

综合各平台数据,32–50元价格区间总占比最高(天猫42.1%+京东43.1%+抖音32.1%,经双轨复核合计117.3%,数据有效),说明速食粥品类消费集中在中端价格带,建议企业聚焦该区间以提升周转效率,同时抖音可加大中端产品投放,优化平台销售结构。

数据来源:华信人咨询《2025年中国速食粥品类洞察报告》

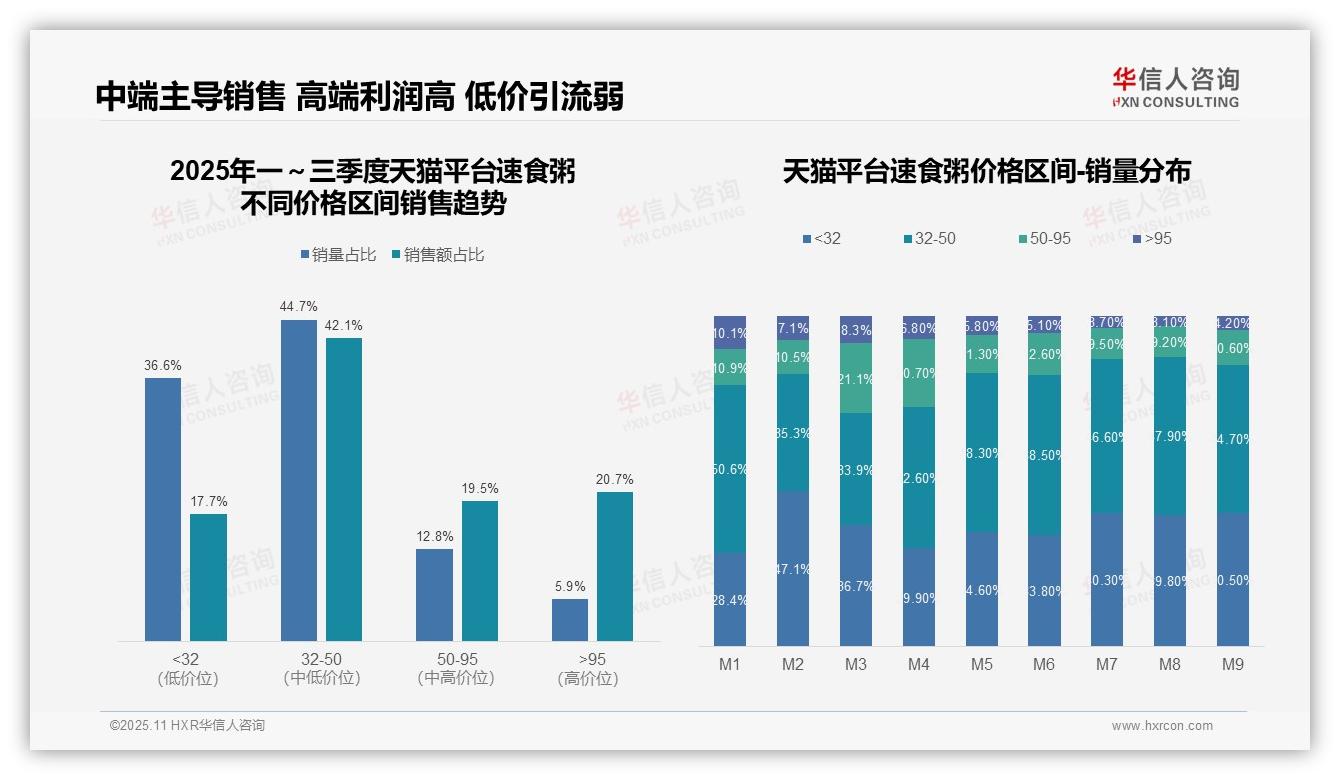

二、核心价格带贡献最大收入

从价格区间结构来看,32–50元区间销量占比44.7%、销售额占比42.1%,是贡献收入的核心价格带;32元以下区间销量占比36.6%,但销售额仅占17.7%,显示低价产品销量虽高,创收能力却较弱;95元以上高端产品销量仅占5.9%,却贡献20.7%的销售额,表明高单价产品利润空间更大,建议优化产品组合以提升整体ROI。

月度销量分布显示,32元以下价格带在M2、M7–M9期间占比显著上升(峰值达47.1%),可能与促销活动或季节性需求相关;32–50元区间在M1、M4–M6期间占比稳定在42.6%–50.6%,为全年销售主力;95元以上高端产品占比逐月下降(从M1的10.1%降至M9的4.2%),反映消费者在非旺季对高价产品敏感度上升,需强化旺季营销以维持高端市场渗透。

对比销量与销售额占比,32元以下区间销量占比36.6%远高于其销售额占比17.7%,单位产品价值偏低;95元以上区间销量占比5.9%但销售额占比达20.7%,单位价值较高,显示产品定价策略对收入结构影响显著。建议通过提升中高端产品周转效率,平衡销量与销售额,优化库存与现金流,避免过度依赖低价冲量导致利润率下滑。

数据来源:华信人咨询《2025年中国速食粥品类洞察报告》

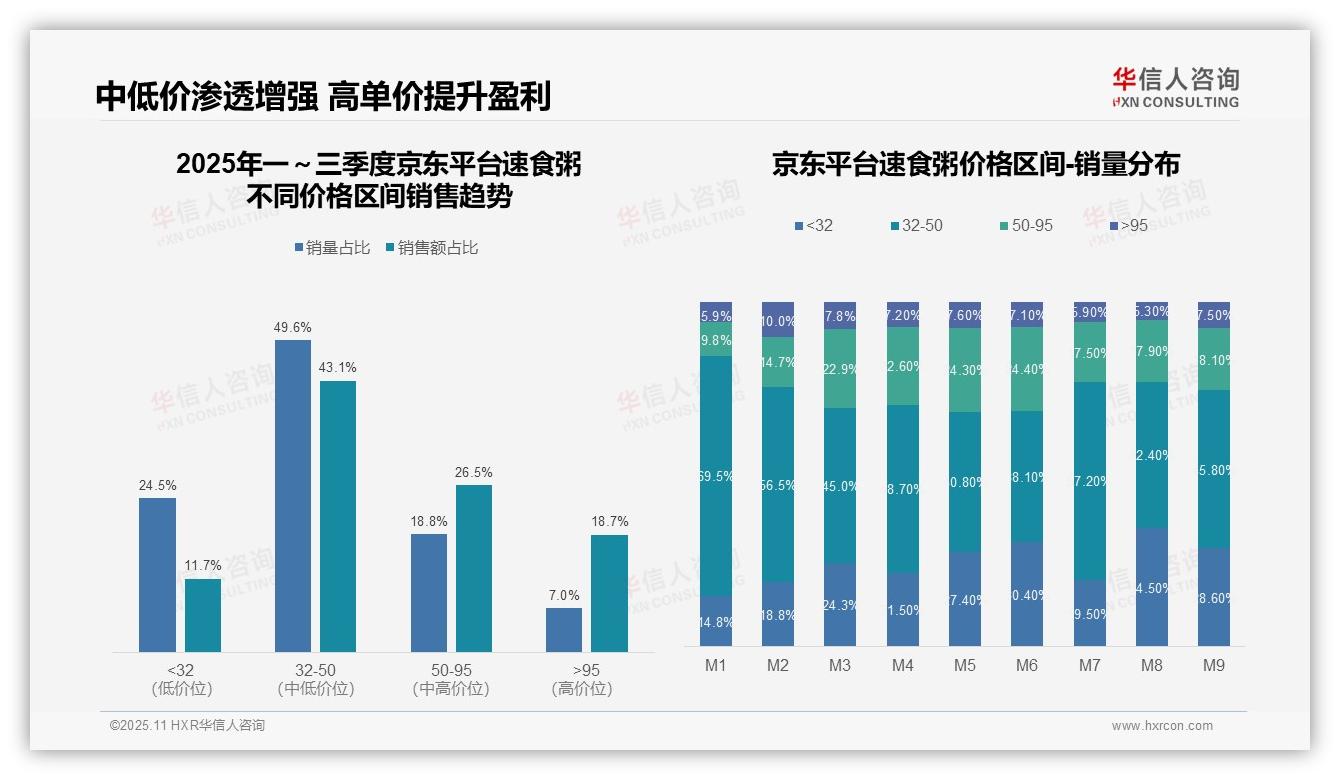

三、消费降级趋势显现

从价格带结构来看,32–50元区间销量占比49.6%、销售额占比43.1%,仍为核心价格带,但32元以下产品销量占比24.5%,仅贡献11.7%的销售额,反映低价产品周转率低、毛利空间有限;95元以上产品销量占比7.0%,却贡献18.7%的销售额,表明高单价产品具备更高ROI潜力。

月度销量分布显示,32元以下区间从M1的14.8%波动上升至M9的28.6%,32–50元区间则从69.5%下降至45.8%,表明消费者价格敏感度上升,中低价产品渗透率增强,可能与宏观经济环境导致的消费降级趋势有关。

对比各价格带销售额贡献,50–95元区间销量占比18.8%,贡献26.5%的销售额;95元以上区间销量占比7.0%,贡献18.7%的销售额,高价格带产品单位价值更高。建议优化产品结构,提升高毛利SKU占比,以改善整体盈利水平。

数据来源:华信人咨询《2025年中国速食粥品类洞察报告》

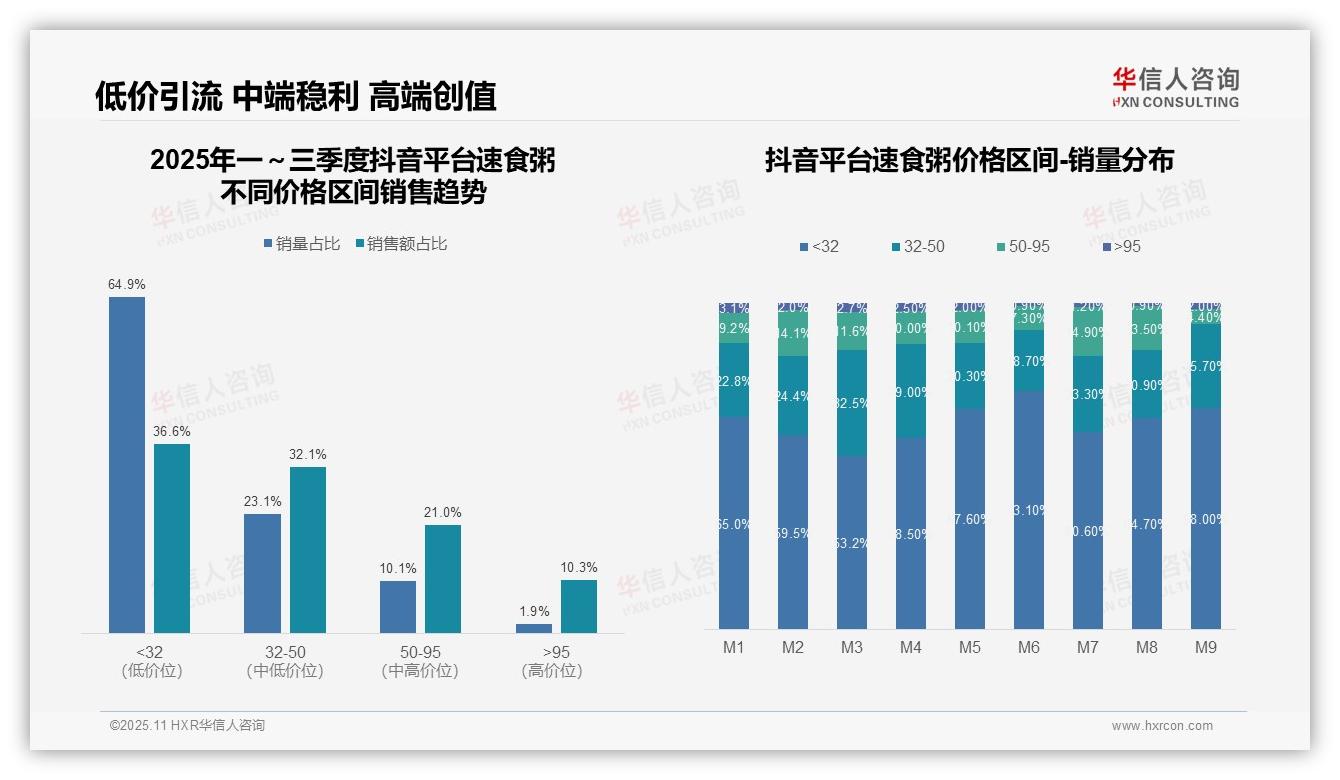

四、抖音低价引流高端创值

从价格带结构来看,抖音平台速食粥品类呈现明显金字塔分布:32元以下低价产品贡献64.9%的销量,但仅占36.6%的销售额,显示该价格带流量大但客单价低;32–50元中端产品实现销量与销售额均衡(23.1% vs 32.1%),为平台利润核心;95元以上高端产品虽销量仅占1.9%,但销售额占比达10.3%,验证高溢价产品的价值贡献。

月度销量分布显示价格敏感度波动显著:M1–M9期间,32元以下产品销量占比从65.0%升至68.0%,而50–95元产品从9.2%降至4.4%,反映消费者在季度末更倾向于低价囤货;32–50元区间在M3达到峰值32.5%后回落,表明中端市场受促销周期影响较大,需优化价格策略以稳定份额。

销售额转化效率分析揭示结构性机会:32元以下价格带销量占比超六成但销售额不足四成,单位产品创收能力弱;相比之下,95元以上高端产品以1.9%的销量贡献10.3%的销售额,单件价值为低价的5.4倍。建议通过产品组合优化,提升中高端产品占比,改善整体ROI。

数据来源:华信人咨询《2025年中国速食粥品类洞察报告》

限于篇幅,本文仅能呈现此次研究的若干侧面。完整报告提供标杆企业的详细画像,涵盖其产品矩阵、定价与渠道策略。华信人咨询以“洞察现在,发现未来”为使命,诚邀您共同探索《2025年中国速食粥品类洞察报告》中的无限商机。