一眼看懂市场:京东高端腮红占比42.6%领跑,这就是最精炼的行业报告。来自研究机构华信人咨询的调研成果,这一发现值得深入解读。让数据驱动决策不再停留于口号,从理解这份报告开始。

一、三大平台价格带分布与定位差异

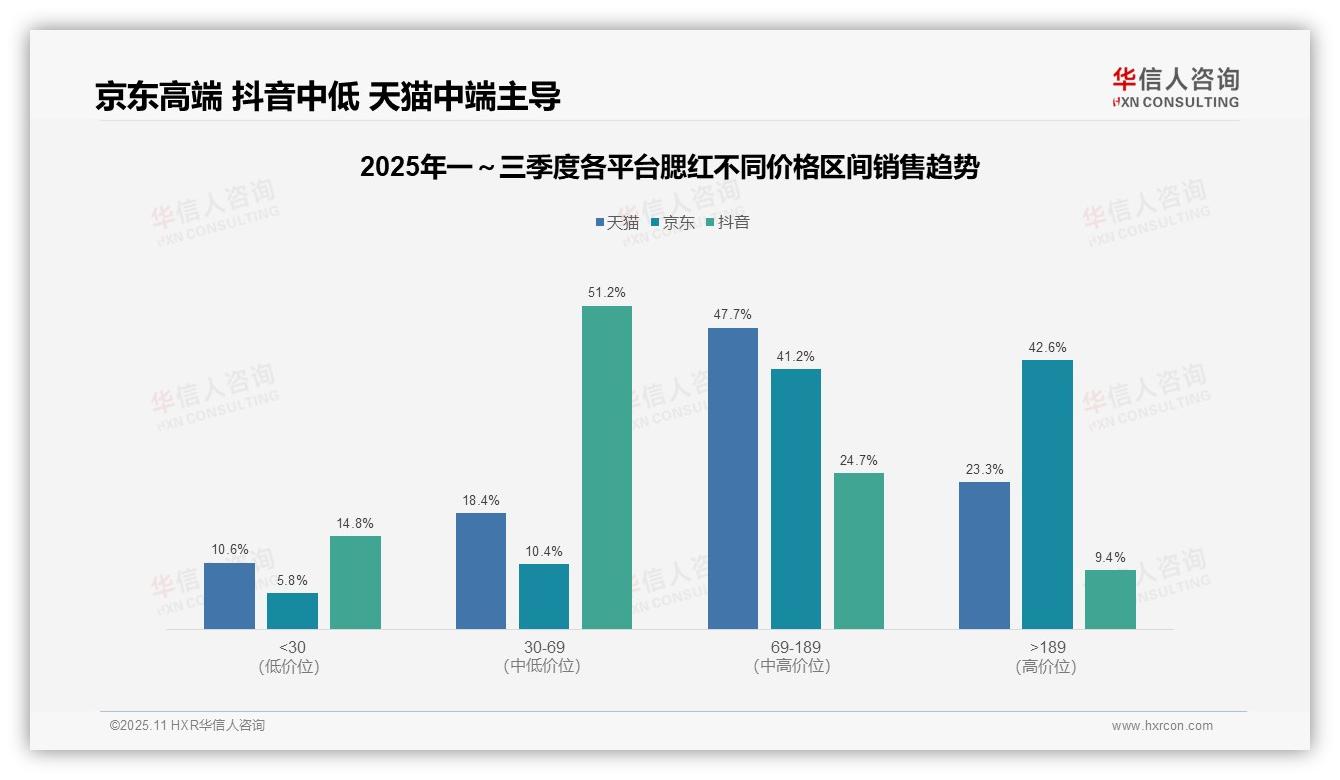

从价格带分布来看,天猫和京东以中高端产品为主(69元以上产品占比分别为71.0%和83.8%),而抖音则以中低端为主(30-69元占比达51.2%)。京东在高端产品(>189元)中占比最高,达到42.6%,反映出其用户购买力强,平台具备显著的溢价能力。抖音的低价策略(<30元占比14.8%)可能通过高周转率推动销量增长。

平台定位差异明显:天猫在中端价格带(69-189元)占比47.7%,结构相对均衡;京东以42.6%的高端占比突出品质消费特征;抖音中低端(30-69元)占比超过五成,体现其流量驱动和性价比导向。各平台应优化产品组合,匹配用户画像,以提升整体投资回报率。

竞争格局方面,京东在高价位段优势突出,但中端市场表现弱于天猫(41.2% vs 47.7%);抖音在30-69元区间占据主导地位(51.2%),但高端市场渗透不足(9.4%)。建议天猫巩固中端基本盘,京东加强中端引流,抖音则需向上拓展价格带,以实现持续增长。

数据来源:华信人咨询《2025年中国腮红品类洞察报告》

二、核心利润区与销量销售额错配分析

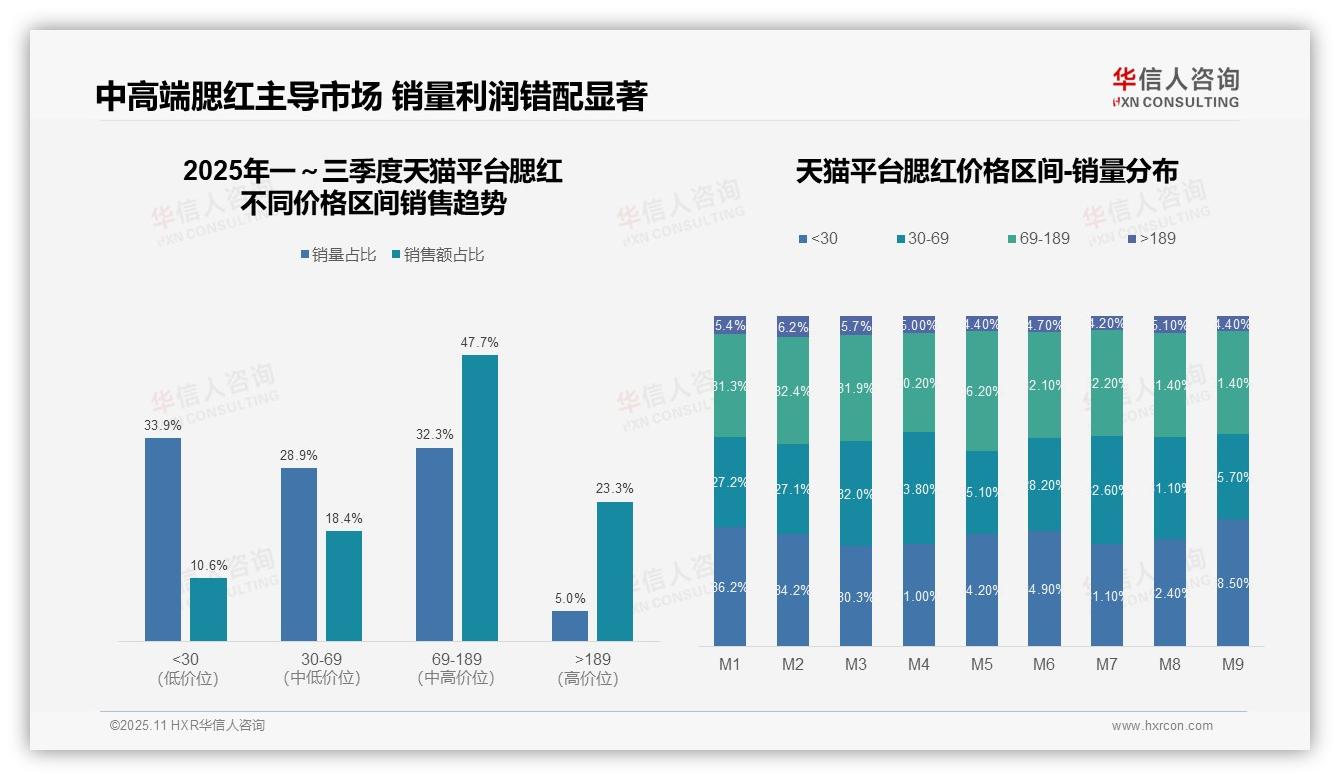

从价格带结构来看,69-189元区间贡献了47.7%的销售额,是核心利润区,投资回报率最高;而<30元区间虽销量占比达33.9%,但销售额仅占10.6%,周转率高而利润贡献低,需优化产品结构。

月度销量分布显示,低价区间(<30元)在M9达到峰值38.5%,可能受促销活动拉动;中高端产品(>69元)在M3-M4占比稳定,反映品牌忠诚度较高,建议在旺季加大高端产品投放力度。

销售额与销量占比存在明显错配:>189元区间以5.0%的销量贡献23.3%的销售额,溢价能力突出;30-69元区间销量占比28.9%,但销售额仅占18.4%,存在价格竞争,需提升客单价。

数据来源:华信人咨询《2025年中国腮红品类洞察报告》

三、京东市场:高端驱动与中端挑战

从价格区间结构来看,69-189元区间销量占比最高,达39.2%,而>189元区间销售额占比最大,为42.6%,表明中高端产品是京东腮红市场的核心驱动力。低价位(<30元)销量占比24.3%,但销售额仅占5.8%,产品结构有待优化以提升整体毛利率。

月度销量分布显示,69-189元区间在M5-M9月占比持续超过40%,表明三季度中端产品需求强劲;而>189元区间从M2的18.7%下降至M9的9.9%,高端市场占比萎缩,需关注品牌溢价能力。季节性波动显著,应加强库存周转管理。

对比销量与销售额占比,>189元区间以12.8%的销量贡献42.6%的销售额,客单价显著高于其他区间;<30元区间销量占比24.3%,仅贡献5.8%的销售额,低价产品周转率高但利润贡献低。建议平衡产品组合,优化整体投资回报率。

数据来源:华信人咨询《2025年中国腮红品类洞察报告》

四、抖音市场:中端主力与高端潜力

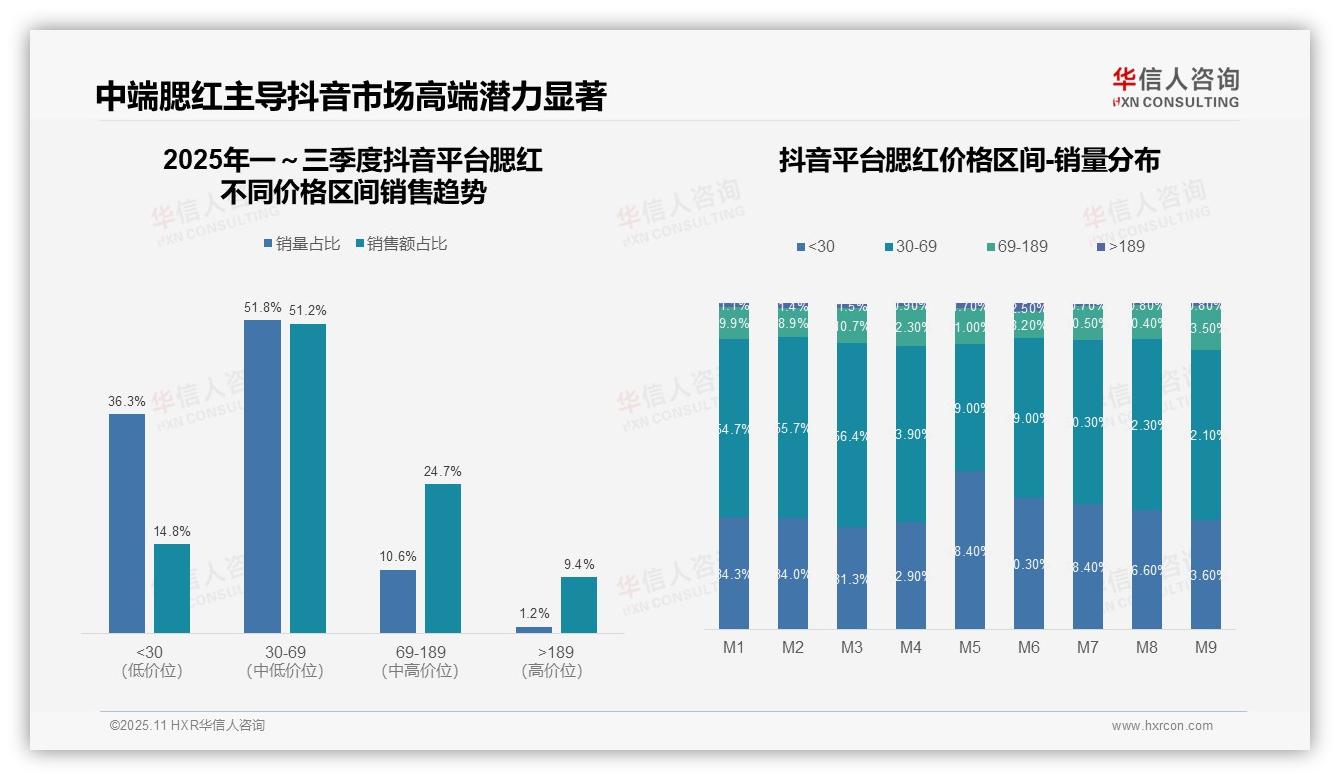

从价格带结构看,30-69元区间是抖音腮红市场的绝对主力,销量占比51.8%、销售额占比51.2%,贡献超半数业绩,显示中端价格带是核心竞争区;<30元低价带虽销量占比高(36.3%),但销售额仅占14.8%,体现薄利多销特征;69-189元及>189元高价位销量占比低但销售额贡献显著,具备高端化潜力。

月度销量分布显示价格带动态变化:M5月<30元销量占比升至48.4%,30-69元降至39.0%,可能受促销活动影响;M6-M9月30-69元占比回升至49%-52.1%,稳定性强;69-189元占比在M4、M9分别达到12.3%、13.5%,显示高端渗透阶段性提升。整体上中端价格带占主导,低价与高端波动明显。

销售额与销量占比错配揭示盈利结构:<30元销量占比36.3%仅贡献14.8%销售额,毛利率可能承压;30-69元销量与销售额占比基本匹配(51.8% vs 51.2%),盈利均衡;69-189元销量占比10.6%贡献24.7%销售额,溢价能力突出;>189元销量占比1.2%贡献9.4%销售额,高客单价驱动利润。建议优化产品组合以提升整体投资回报率。

数据来源:华信人咨询《2025年中国腮红品类洞察报告》

以上仅为本次深度洞察的部分内容。完整报告的价值在于其系统性,分模块拆解了市场增长的所有驱动与制约因素。华信人咨询依托专业分析模型与丰富行业经验,持续输出前沿洞察。立即获取报告,把握市场先机。