42%消费者偏好中等价位唇笔——华信人咨询发布的这组数据正在重塑唇笔市场的竞争格局。该结论源自一项为期数月的深度专题研究,基于对1260名消费者的详细调研,报告不仅精准捕捉消费行为,更能帮助企业超前洞察用户需求。

一、中等价位主导,夏季环保包装流行

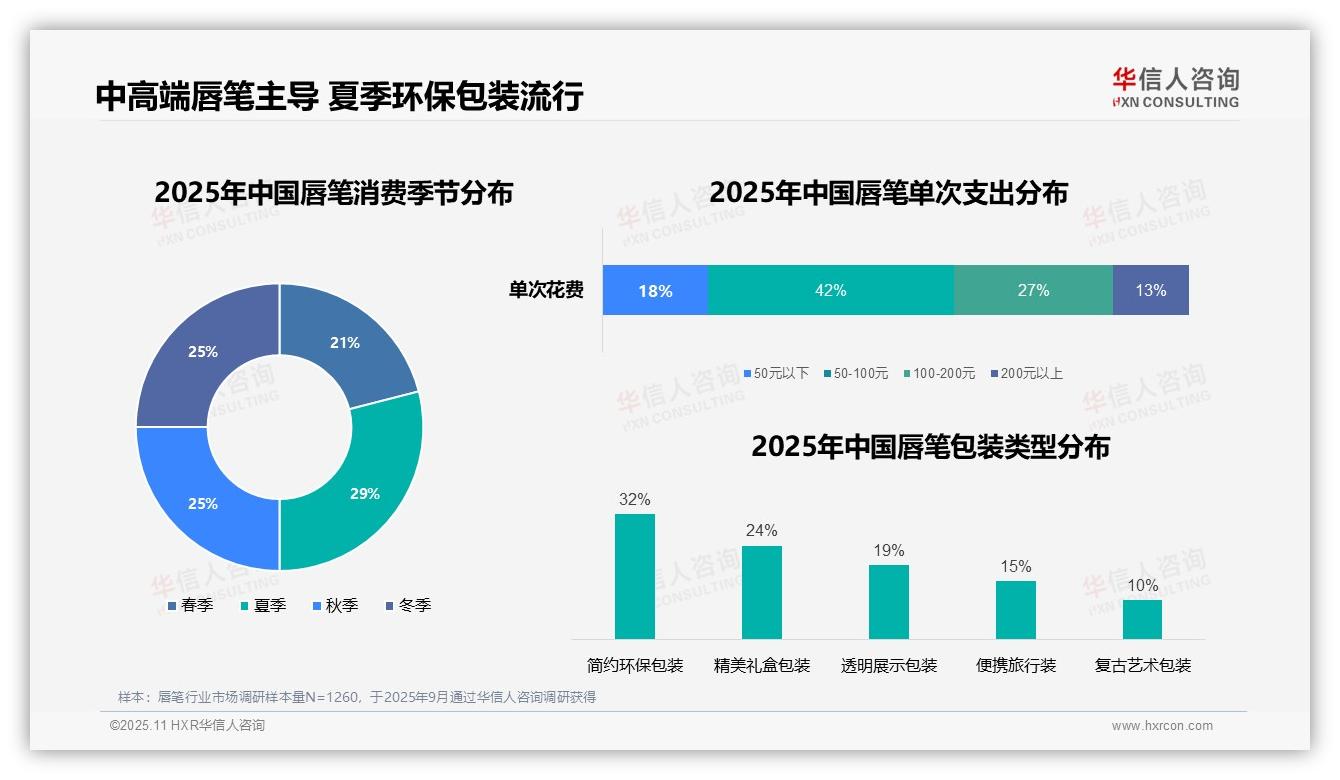

在单次消费金额中,50-100元区间占比达42%,显示中等价位唇笔占据市场主流;100-200元区间占27%,反映高端产品同样拥有稳定客群。从季节分布看,夏季消费占比最高,达29%,可能与户外活动增加及持妆需求提升有关,其他季节消费分布相对平均。包装类型方面,简约环保包装最受欢迎,占比32%,体现消费者对可持续理念的关注;精美礼盒包装占24%,显示礼品市场存在发展空间。

数据来源:华信人咨询《2025年中国唇笔消费者洞察报告》,N=1260

二、高频实用场景,白天购物偏好

日常通勤(21%)、约会社交(18%)和应急补妆(15%)是唇笔的主要使用场景,三者占比合计超过50%,突显产品的高频实用属性。美妆博主推荐(9%)与专柜试用(7%)分别体现线上影响与线下体验对消费决策的推动作用。消费时段上,周末白天(35%)与工作日白天(28%)共占63%,显示消费者更倾向在光线充足的白天选购唇笔,便于试色对比。工作日夜晚(19%)与周末夜晚(12%)仍存在一定消费需求,而节假日仅占6%,提示品牌可重点布局非假日促销。

数据来源:华信人咨询《2025年中国唇笔消费者洞察报告》,N=1260

三、社交媒体主导,线上消费崛起

消费者了解唇笔的核心渠道集中在社交媒体:小红书种草(27%)与抖音短视频(23%)共占50%,成为主要信息入口。朋友推荐(12%)与微博美妆博主(9%)也具有一定影响力,而线下专柜体验(7%)占比较低,反映认知渠道向线上集中。购买渠道方面,淘宝天猫(31%)与京东(19%)共同占据50%市场份额,小红书商城(14%)和抖音电商(11%)快速增长,呈现社交电商的崛起态势。线下专柜(9%)占比较低,与认知渠道趋势一致,凸显线上消费主流化。拼多多(6%)与品牌官网(4%)份额较小,可能受价格敏感度与品牌忠诚度影响。

数据来源:华信人咨询《2025年中国唇笔消费者洞察报告》,N=1260

报告中构建的消费者画像比本文概述更为立体详实。《2025年中国唇笔消费者洞察报告》完整版不仅涵盖全面数据,还附有详细的调研方法与问卷设计。我们诚邀注重数据、追求精准决策的企业管理者进一步交流。