增长乏力?低价销量占比61.6%或许能打开你的新思路。华信人咨询的专家网络与市场模型共同支撑了该结论的可靠性。这份报告是您快速了解运动水壶市场动态的捷径。

一、渠道结构与平台表现分析

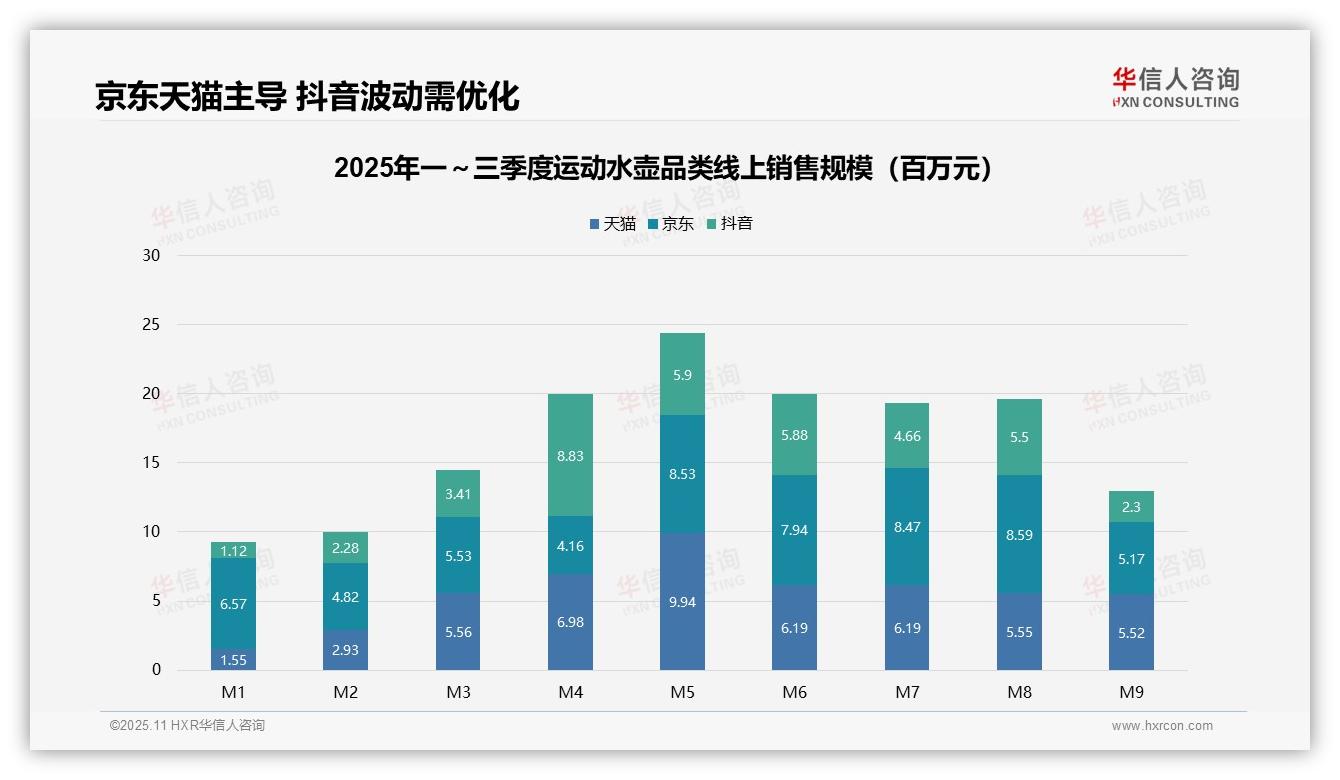

从渠道结构来看,京东销售额占比最高(约4.9亿元,占42.3%),天猫次之(约4.8亿元,占41.5%),抖音最低(约2.0亿元,占16.2%)。京东在M8达到峰值(858.7万元),显示出渠道稳定性较强;而抖音在M4爆发(882.9万元)后回落,渠道波动性较大,建议优化抖音营销策略以提升投资回报率。

从月度趋势来看,销售额在M5达到峰值(约2437万元),M1最低(约924万元),呈现明显的季节性波动。M4至M8为销售旺季,月均销售额超过2000万元;而M1至M3和M9为淡季,月均销售额不足1500万元。企业应加强淡季促销,提高库存周转效率,避免资金积压。

从平台对比来看,天猫在M5销售额最高(994.2万元),京东在M8最高(858.7万元),抖音在M4最高(882.9万元)。天猫和京东销售额同比保持稳定增长(M1至M9累计增长超过200%),而抖音波动剧烈(M4同比激增后M9大幅下滑),提示抖音渠道需要强化用户粘性,防范销售风险。

数据来源:华信人咨询《2025年中国运动水壶品类洞察报告》

二、价格区间与利润结构分析

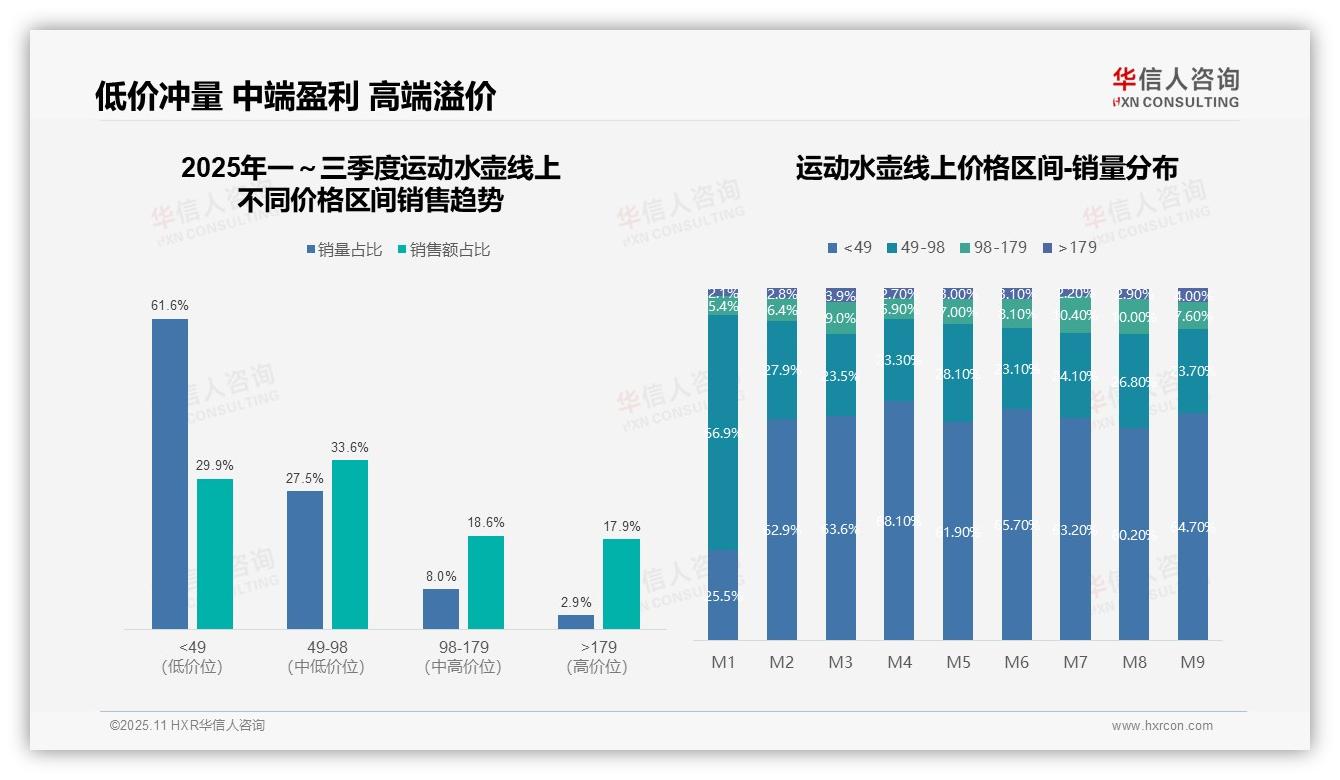

从价格区间结构来看,49元以下低价位产品销量占比达61.6%,但销售额仅占29.9%,表明该区间单价较低、周转较快但利润贡献有限;49-98元中端价位以27.5%的销量贡献33.6%的销售额,是核心利润区域;179元以上高端产品虽然销量仅占2.9%,但销售额占比达17.9%,高单价带来可观收益。

月度销量分布显示,49元以下区间在M1仅占25.5%后跃升至M2的62.9%并持续保持高位,反映促销策略转向低价冲量;49-98元区间从M1的66.9%骤降至M2的27.9%,可能受季节性需求或竞争影响;整体结构向低价倾斜,需关注毛利率下滑风险。

业务层面来看,低价产品虽能提升市场渗透率和周转率,但会拉低整体投资回报率;中高端产品虽然销量较小,但支撑品牌溢价和利润空间。建议优化产品组合,平衡销量与利润,并加强中高端市场推广以提升同比增长。

数据来源:华信人咨询《2025年中国运动水壶品类研究报告》

考虑到信息的可读性,我们隐去了报告中的大量技术细节。长达76页的完整版收录了全部原始数据及交叉表。华信人咨询致力于打破信息不对称,让每个企业都能基于事实决策。携手我们,看清前路。