入场或加码?速食面皮中高端市场销售额占比53.3%,释放出明确的进场信号。该数据经过华信人咨询严格交叉验证,误差率低于行业标准。这些发现已助力多家合作企业重新定位品牌发展方向。

一、电商平台价格带分布与渠道策略

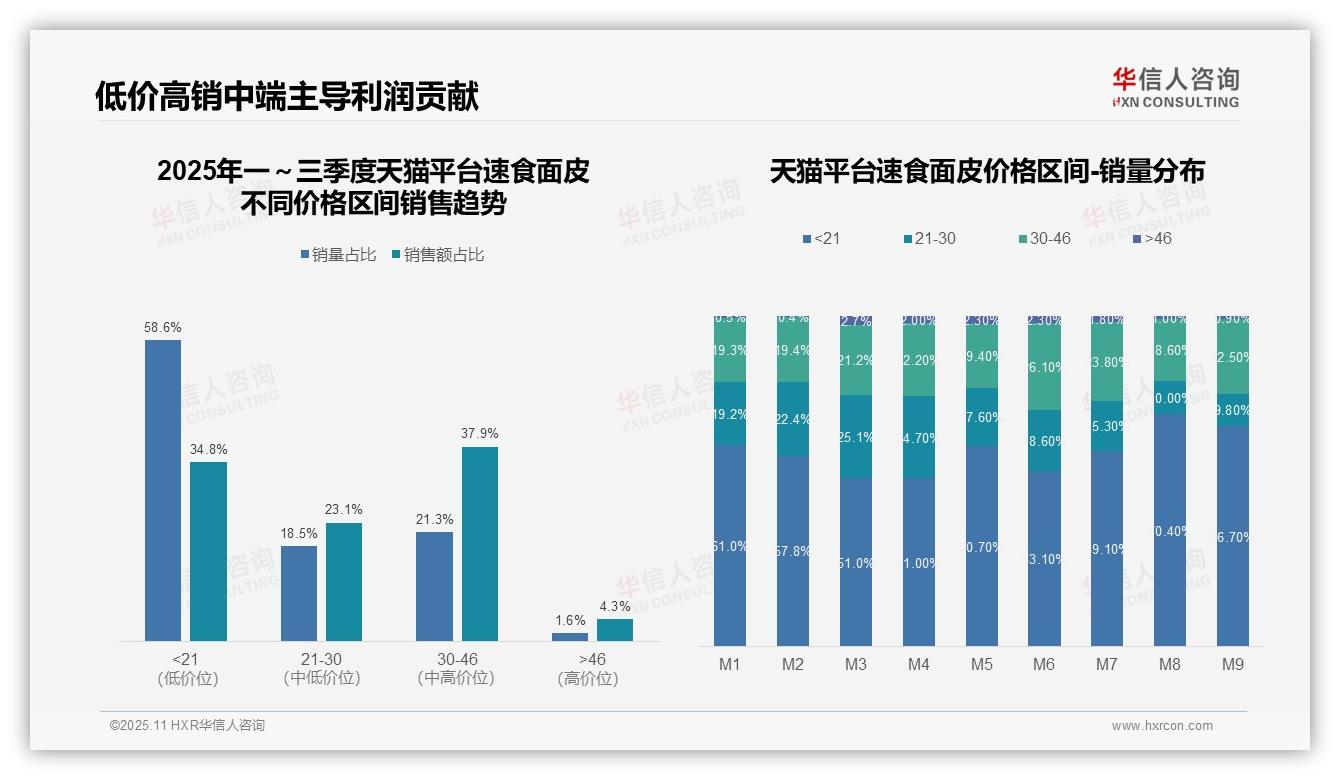

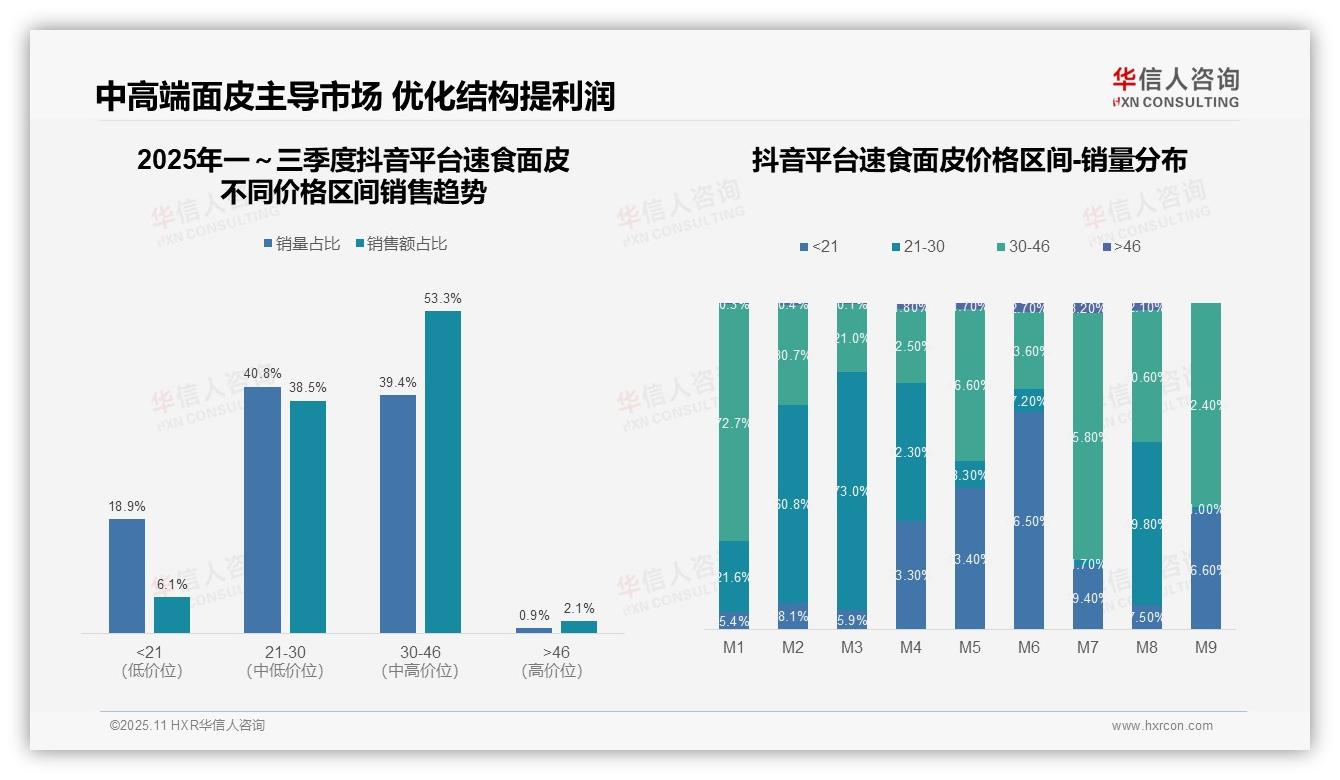

从价格带分布来看,天猫平台30-46元价格区间占比最高,达37.9%,抖音平台该区间占比为53.3%,表明中高端产品在电商渠道处于主导地位。京东平台超过46元的高价位产品占比21.8%,显著高于其他平台,反映出京东用户对高端速食面皮接受度更高。建议品牌商在京东主推高毛利产品,以提升投资回报率。

低价位产品(低于21元)在天猫占比34.8%,在京东仅占2.9%,平台定位差异明显。天猫依靠低价引流策略维持市场份额,而京东更聚焦中高端市场。抖音作为新兴渠道,中高端产品合计占比超过90%,说明其内容电商模式更适合推广高附加值产品,品牌商应调整渠道策略以匹配平台特性。

三大平台21-30元与30-46元价格区间合计占比均超过60%(天猫61.0%、京东75.3%、抖音91.8%),验证中端价格带为市场核心。抖音中高端集中度最高,建议品牌商优化产品组合,在抖音强化30-46元主力产品投放,同时关注京东高价位产品的周转率,实现渠道协同增长。

数据来源:华信人咨询《2025年中国速食面皮品类洞察报告》

二、价格带结构:销量与销售额对比

从价格带结构来看,低于21元的低价区间销量占比58.6%,但销售额占比仅34.8%,呈现高销量低贡献特征;30-46元中高端区间销量占比21.3%,却贡献37.9%的销售额,显示其单位价值更高。超过46元的超高端区间占比不足2%,市场培育空间有限。

月度销量分布显示消费分层加剧:M1-M4期间,21-30元区间占比从19.2%升至24.7%,但M8-M9骤降至10%以下;同期低于21元区间在M8达到峰值70.4%,反映季度末消费者价格敏感度显著提升,可能存在季节性消费降级。

30-46元区间表现稳健,销量占比稳定在18.6%-26.1%之间,且M6达到26.1%的季度峰值。该区间销售额占比(37.9%)远超销量占比(21.3%),说明产品溢价能力较强,是平台利润的核心贡献区间。

数据来源:华信人咨询《2025年中国速食面皮品类洞察报告》

三、京东平台销售趋势与盈利分析

从价格区间销售趋势看,21-30元和30-46元区间为京东速食面皮核心市场,销量占比合计达81.9%,销售额占比合计75.3%。中端价格带占据主导地位,显示消费者偏好性价比产品。低价区间(低于21元)销量占比仅5.8%,但销售额占比更低(2.9%),表明该区间产品单价偏低,对整体营收贡献有限。

月度销量分布显示明显季节性波动。M1-M3期间,超过46元高价区间销量占比从28.6%降至17.9%,而30-46元区间从26.5%升至47.9%,反映年初消费降级趋势。M6-M8期间,21-30元区间销量占比均超过60%,达到峰值67.7%-68.1%,表明夏季为大众价位销售旺季,需加强库存周转管理。

价格带结构分析揭示盈利差异。超过46元高价区间以12.2%销量贡献21.8%销售额,毛利率空间较大;而低于21元区间以5.8%销量仅贡献2.9%销售额,投资回报率相对较低。建议优化产品组合,适当缩减低效SKU,聚焦中高端产品以提升整体盈利能力。

数据来源:华信人咨询《2025年中国速食面皮品类洞察报告》

四、抖音平台销售额集中与优化建议

从价格区间结构看,30-46元区间贡献了53.3%的销售额,是核心利润来源;21-30元区间销量占比40.8%但销售额占比仅38.5%,显示其毛利率偏低。超过46元高端市场占比不足,存在消费升级空间。建议优化产品组合,提升高毛利SKU占比。

月度销量分布波动剧烈:M6月低于21元低价产品占比飙升至66.5%,而M7月30-46元中高端占比反弹至75.8%,反映促销活动对价格敏感度的显著影响。需关注价格策略与促销节奏的协同,避免利润侵蚀。

销售额集中度分析显示,30-46元区间以39.4%的销量贡献53.3%的销售额,单位价值显著高于其他区间;而低于21元区间销量占比18.9%仅贡献6.1%销售额,存在明显的价值洼地。建议通过产品升级逐步减少低效SKU。

数据来源:华信人咨询《2025年中国速食面皮品类洞察报告》

本文依据报告核心内容撰写解读,并非报告本身。该报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。作为速食面皮研究的领军者,华信人咨询愿成为您商业路上的合作伙伴。欢迎垂询报告详情。