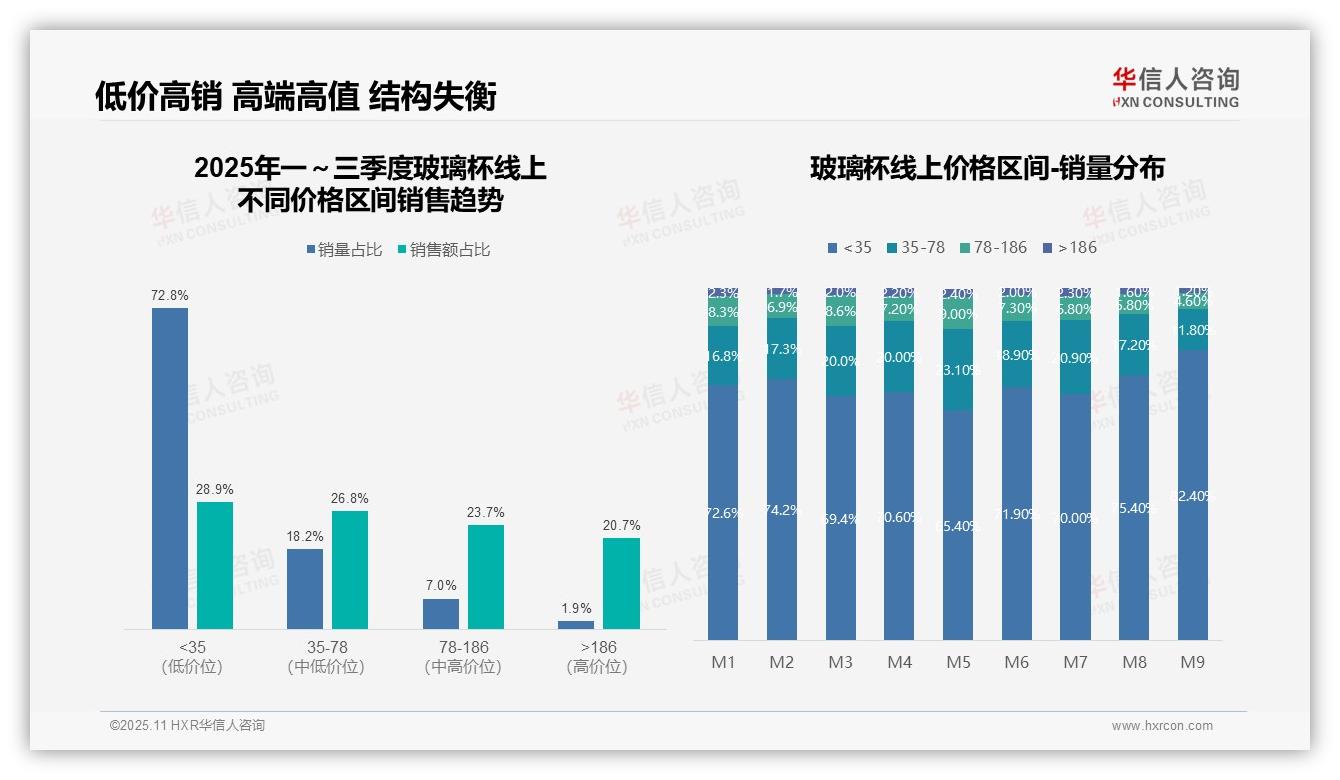

消费者用脚投票!72.8%的玻璃杯销量来自低价区间,直接印证了市场的真实选择。华信人咨询通过官方渠道重点发布了这一研究结论。投资知识是回报率最高的行为,本报告愿助您一臂之力。

一、天猫主导电商平台,抖音波动明显

从平台份额来看,天猫以5.23亿元(54.5%)稳居主导地位,抖音为2.97亿元(30.9%),京东为1.41亿元(14.6%)。天猫在M3至M7连续领跑,显示出品牌信赖与用户粘性优势;抖音份额波动明显(M1为32.8%,M3降至20.1%),反映其流量依赖性较强;京东占比偏低,需优化供应链以提升竞争力。

二、季度销售呈倒U型,季节性波动需关注

从月度趋势看,Q1销售额为2.70亿元,Q2升至3.05亿元(+13.0%),Q3回落至2.26亿元(-25.9%)。M4达到峰值1.54亿元,受益于春季消费;M8骤降至1.18亿元,因夏季需求疲软。整体呈倒U型,建议企业加强Q3促销以平滑季节性波动。

三、平台稳定性对比:天猫最稳,抖音最易变

平台动态对比显示,天猫月均销售额为5812万元,波动率为18.2%(M8低点4988万元至M4高点8176万元),稳定性较高;抖音月均为3301万元,波动率为26.5%(M3低点2599万元至M4高点4733万元),易受内容影响;京东月均为2827万元,波动率最低仅15.8%,但增长乏力,需探索差异化策略以提升市场份额。

数据来源:华信人咨询《2025年中国玻璃杯品类洞察报告》

四、价格带结构失衡:低价高销低贡献

从价格区间结构看,<35元低价位产品销量占比达72.8%,但销售额占比仅为28.9%,呈现高销量低贡献特征;而>186元高价位产品销量占比仅1.9%,却贡献了20.7%的销售额,显示高端产品具有更高的单位价值贡献。价格带结构失衡,需优化产品组合以提升整体ROI。

五、M9月低价化趋势加剧,毛利率承压

月度销量分布显示,M9月<35元产品销量占比飙升至82.4%,而35-78元中端产品占比降至11.8%,呈现明显的低价化趋势。这种结构变化可能受季节性促销或消费降级影响,需关注其对整体毛利率的冲击。

六、销售额与销量倒挂,优化产品组合迫在眉睫

各价格区间销售额占比与销量占比严重不匹配,<35元产品销量占比是销售额占比的2.5倍,而>186元产品销售额占比是销量占比的10.9倍。这种倒挂现象表明企业需加强中高端产品推广,改善产品结构以提升整体盈利能力。

数据来源:华信人咨询《2025年中国玻璃杯品类洞察报告》

限于篇幅,本文仅能展现此次研究的几个侧面。完整报告提供了标杆企业的详细画像,包括其产品矩阵、定价与渠道策略。不要错过这份权威指南,华信人咨询的2025年中国玻璃杯品类洞察报告已准备就绪,助您决胜2026。