一眼看透市场:抖音销售额占比65%领跑线上赛道,堪称最凝练的行业洞察。华信人咨询依托专家网络与市场模型,共同验证了该结论的可靠性。在竞争日益同质化的当下,本报告有望为您提供差异化的破局思路。

一、抖音领跑销售,天猫京东需差异化破局

从平台表现来看,抖音以3.8亿元总销售额领先于天猫(1.2亿元)和京东(0.5亿元),占比超过65%,展现出新兴渠道的强劲增长势头。天猫虽位列第二但波动显著(从M1峰值2487万元下滑至M6谷底882万元),需重视流量稳定性问题。京东增长态势稳健(M1 499万元至M9 839万元),建议持续深耕高客单价策略。

二、V型复苏凸显季节特征,库存管理成关键

季度趋势分析显示:Q1销售额为1.7亿元(M1-M3),Q2回落至1.1亿元(M4-M6),Q3回升至1.6亿元(M7-M9),整体呈现V型复苏态势。其中M1因春节备货需求达到峰值9256万元,M6受消费淡季影响触底2334万元,季节性波动特征明显,优化库存周转效率势在必行。

三、抖音驱动品类增长,全渠道协同提升效能

品类增长主要动力来自抖音,其单月销售额占比多次突破50%(如M1高达63%),而天猫份额从M1的30%逐步收缩至M9的25%。建议品牌加大短视频内容投入力度,同时借助天猫提升品牌溢价能力,依托京东强化会员复购体系,实现多渠道协同发展。

数据来源:华信人咨询《2025年中国方便米饭品类洞察报告》

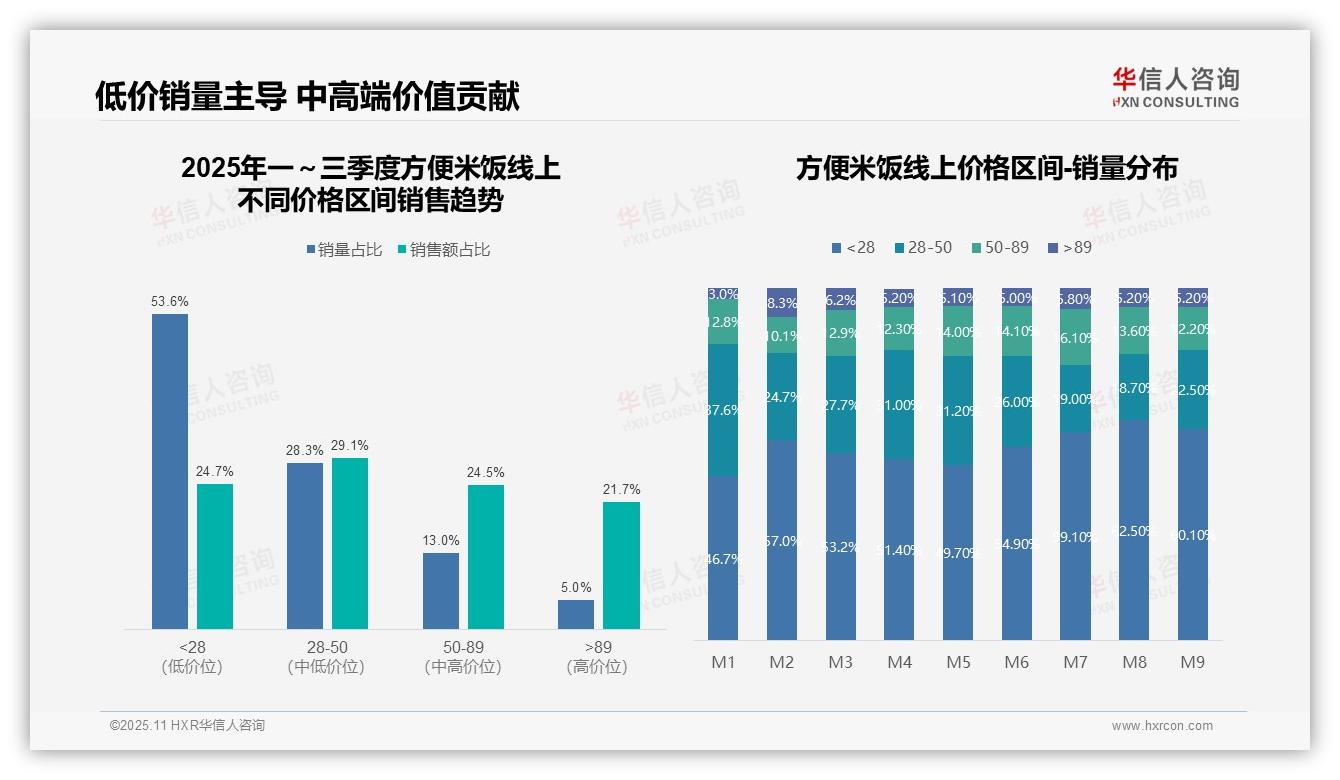

四、低价产品销量主导,中高端贡献核心价值

从价格区间销售趋势分析,<28元低价产品销量占比53.6%但销售额仅占24.7%,呈现高销量低贡献特征;28-50元中端产品销量占比28.3%却贡献29.1%销售额,单位价值表现更优;>89元高端产品销量仅占5.0%但销售额占比达21.7%,彰显高端化战略的潜在空间。

五、消费降级趋势显著,价格敏感度持续攀升

月度销量分布显示,低价产品占比持续走高,从M1的46.7%上升至M9的60.1%,增幅达13.4个百分点;中端产品从37.6%下滑至22.5%,流失15.1个百分点;高端产品保持相对稳定。这表明消费降级趋势明显,消费者价格敏感度不断提升。

六、优化产品组合结构,提升整体投资回报

价格带结构分析表明,<28元产品销量占比过半但销售额不足四分之一,存在规模不经济现象;28-50元与50-89元价格区间合计贡献53.6%销售额,构成核心利润来源;亟需通过优化产品组合提升整体投资回报率。

数据来源:华信人咨询《2025年中国方便米饭品类洞察报告》

本文仅呈现报告精华的“快照”版本,动态连续的深度分析详见报告原文。完整版报告还将针对不同企业生命周期阶段(初创期/成长期/成熟期)提供差异化战略建议。这份权威指南已准备就绪,华信人咨询《2025年中国方便米饭品类洞察报告》将助您决胜2026市场。