破局之道:抖音海鲜丸类高端销售额55.2%揭示品牌突围三大机会点。该结论基于华信人咨询多年追踪研究,我们相信本报告可为贵团队提供有价值的讨论基础。

一、平台消费者偏好差异显著

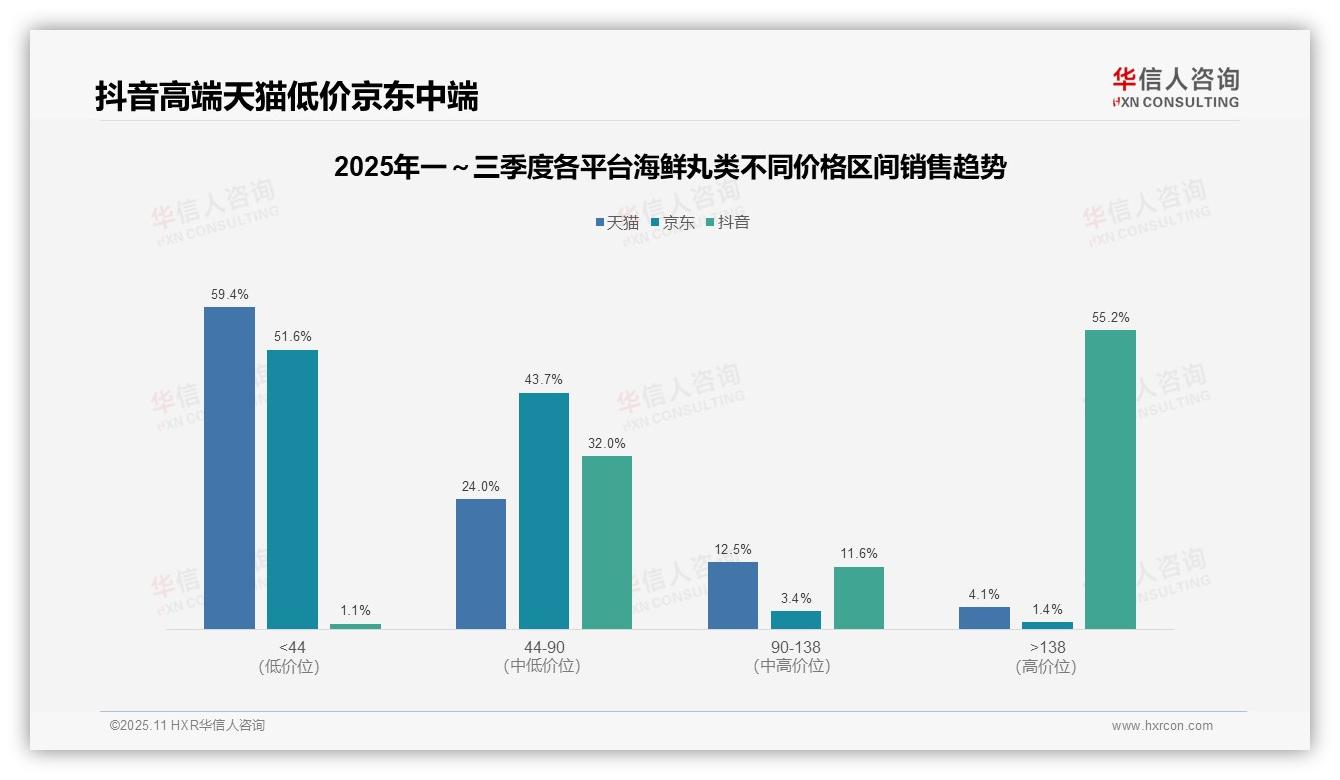

各平台价格区间分布显示消费者偏好差异明显。天猫以低价产品为主(<44元占比59.4%),京东中低价段集中(44-90元占比43.7%),抖音则呈现高端化特征(>138元占比55.2%)。这反映出平台用户画像与消费能力差异,抖音直播带货模式更易实现高客单价转化。

二、价格带结构揭示销售驱动

价格带结构分析表明,天猫和京东的销售主力集中在90元以下(分别占比83.4%和95.3%),而抖音90元以上产品占比达66.8%。这说明传统电商平台依赖性价比驱动,内容电商则通过场景营销成功提升高端产品渗透率,需针对性优化产品组合与营销策略。

三、平台价格集中度与策略建议

平台间价格集中度对比显示:抖音高端市场垄断性较强(>138元超五成),天猫中低端竞争分散。建议品牌根据渠道特性差异化布局——抖音侧重高毛利新品,天猫/京东强化爆款与复购,以提升整体ROI与市场份额。

数据来源:华信人咨询《2025年中国海鲜丸类品类洞察报告》

四、整体价格区间结构分析

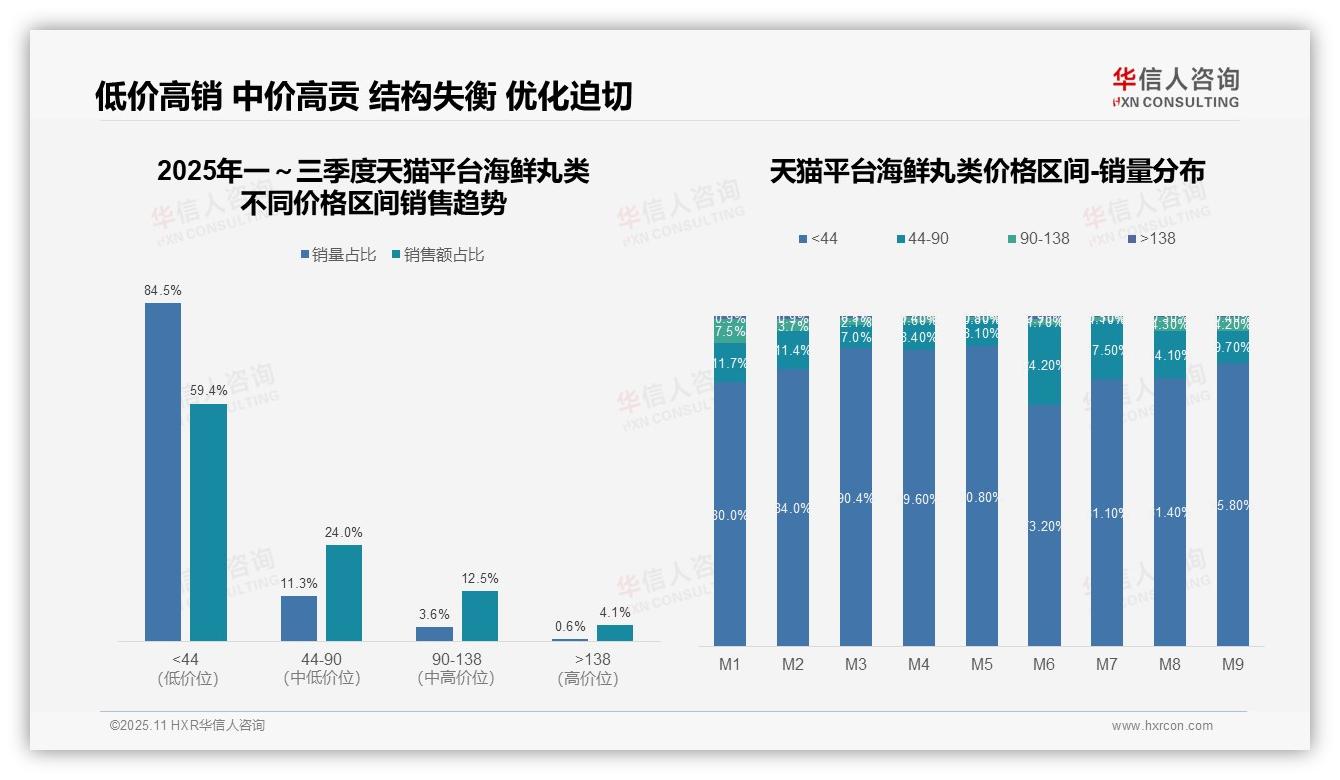

从价格区间结构看,<44元低价位段销量占比84.5%,但销售额占比仅59.4%,呈现高销量低贡献特征;44-90元中价位段以11.3%销量贡献24.0%销售额,单位价值更高;>138元高价位段销量仅0.6%却贡献4.1%销售额,溢价能力突出,显示消费分层明显。

五、月度销量分布与季节性影响

月度销量分布显示,M1-M5月<44元段占比持续攀升至90.8%,M6月骤降至73.2%,同时44-90元段跃升至24.2%,可能受季节性促销或新品上市影响;M7-M9月结构趋于稳定,<44元段维持在81%-86%,反映基础需求稳固但增长乏力。

六、价格带效率与优化方向

对比销量与销售额占比,<44元段销量占比超八成但销售额不足六成,价量贡献失衡;44-90元段以不足12%销量贡献近四分之一销售额,成为利润关键区间;整体价格带集中度风险较高,需优化产品组合提升中高端占比。

数据来源:华信人咨询《2025年中国海鲜丸类品类洞察报告》

七、京东平台价格趋势特征

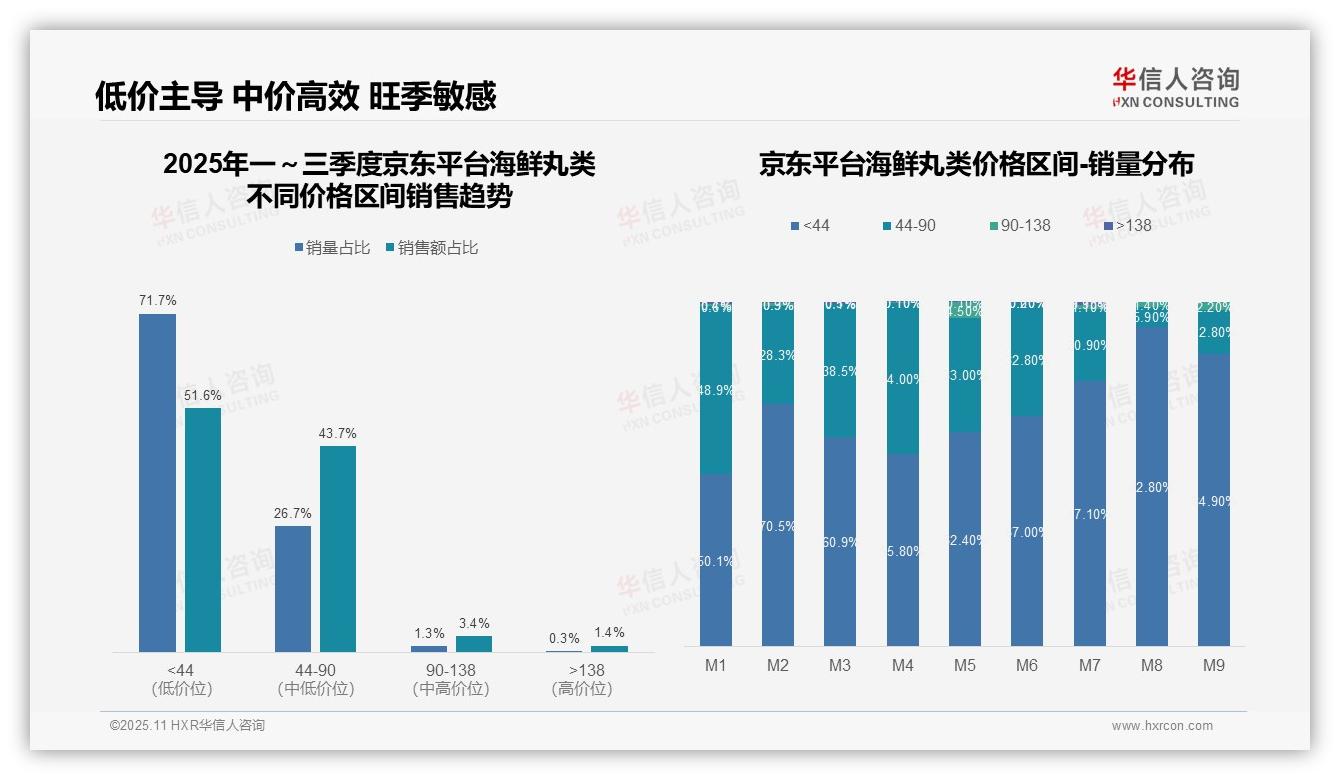

京东平台海鲜丸类以低价位(<44元)为主导,销量占比71.7%,但销售额占比仅51.6%,呈现高销量低利润特征;中价位(44-90元)销量占比26.7%贡献43.7%销售额,显示较高客单价潜力;高价位(>90元)占比极低,市场接受度有限,需优化产品结构提升整体ROI。

八、京东月度波动与促销启示

月度销量分布呈现明显季节性波动:M1-M4低价位占比相对稳定(50.1%-55.8%),M7-M9大幅攀升至77.1%-92.8%,其中M8达峰值92.8%,表明夏季消费更趋价格敏感;中价位在M1占比48.9%后持续下滑,M8仅5.9%,提示促销策略需针对性调整以平衡淡旺季周转率。

九、京东价格带效率分析

价格带效率分析显示:低价位销量占比71.7%仅支撑51.6%销售额,单位贡献率低;中价位以26.7%销量贡献43.7%销售额,单位效率显著更高;高价位虽占比微小但销售额占比(4.8%)高于销量占比(1.6%),建议强化中高端产品渗透,通过品类升级改善毛利率结构。

数据来源:华信人咨询《2025年中国海鲜丸类品类洞察报告》

十、抖音平台价格两极分化

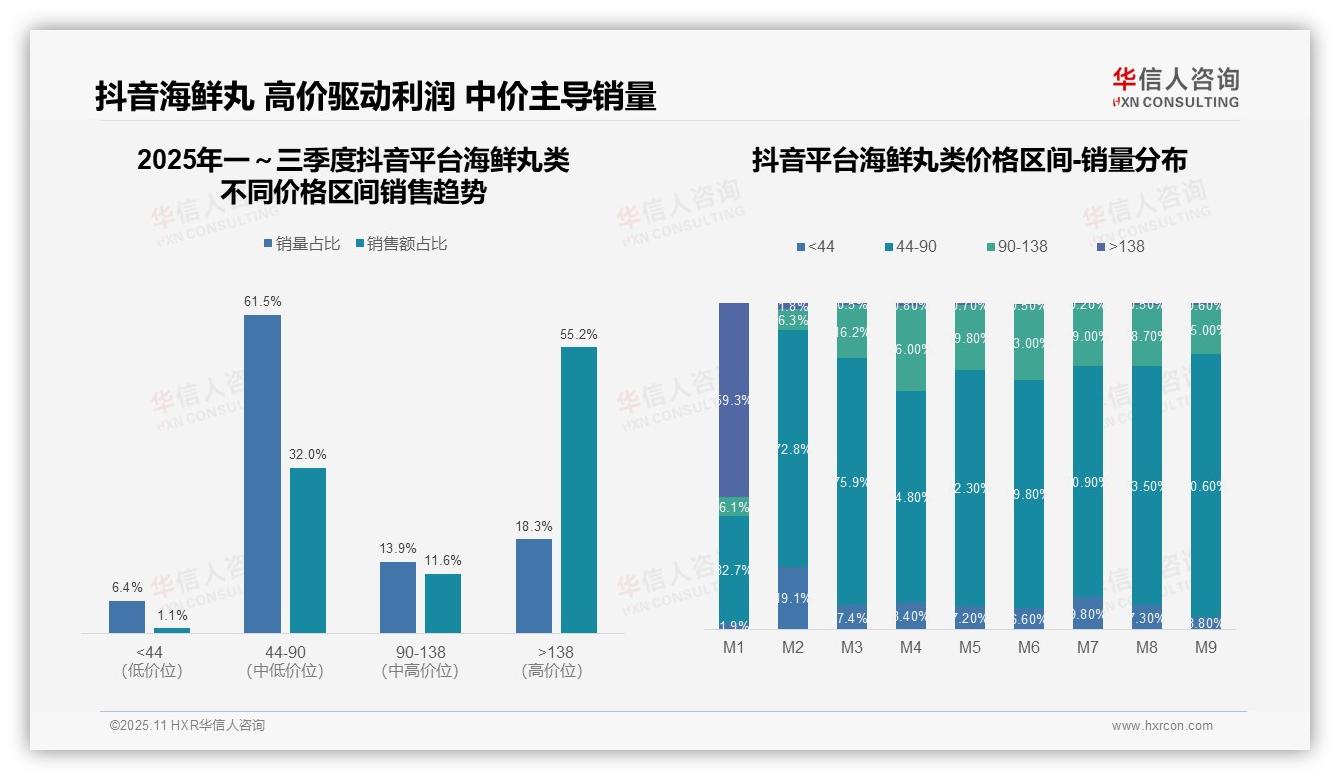

抖音平台海鲜丸类呈现明显两极分化特征。44-90元价格带贡献61.5%销量但仅占32.0%销售额,属于流量型产品;而>138元高价位产品以18.3%销量贡献55.2%销售额,显示高客单价产品的利润贡献能力,建议优化产品组合提升整体ROI。

十一、抖音季节性波动与供应链需求

月度销量分布显示明显季节性波动。M1月>138元产品占比高达59.3%,符合春节高端消费特征;M2-M9月44-90元产品占比稳定在64.8%-80.6%,成为主力价格带。这种周期性变化要求企业建立弹性供应链,提高库存周转率以应对需求波动。

十二、抖音价格带效率与营销优化

价格带效率分析揭示结构性机会。44-90元区间销量占比超六成但销售额占比仅三成,存在价值提升空间;>138元区间销售额占比超五成但销量不足两成,需关注市场渗透。建议通过产品升级和精准营销实现价格带优化,提升整体盈利能力。

数据来源:华信人咨询《2025年中国海鲜丸类品类洞察报告》

为便于阅读,我们提炼了报告中价值的发现。完整版报告包含针对不同企业生命周期(初创/成长/成熟)的差异化建议。华信人咨询认为,优秀的报告应当能够推动实际行动。让我们协助您将数据洞察转化为业务增长。