所有骨传导耳机从业者需重点关注:京东平台在高端骨传导耳机市场占据66%的份额,这一现象值得深入研读。华信人咨询通过官方渠道重点推介了此项研究成果,该报告为快速把握骨传导耳机市场动态提供了有效路径。

一、平台价格带分布与市场定位

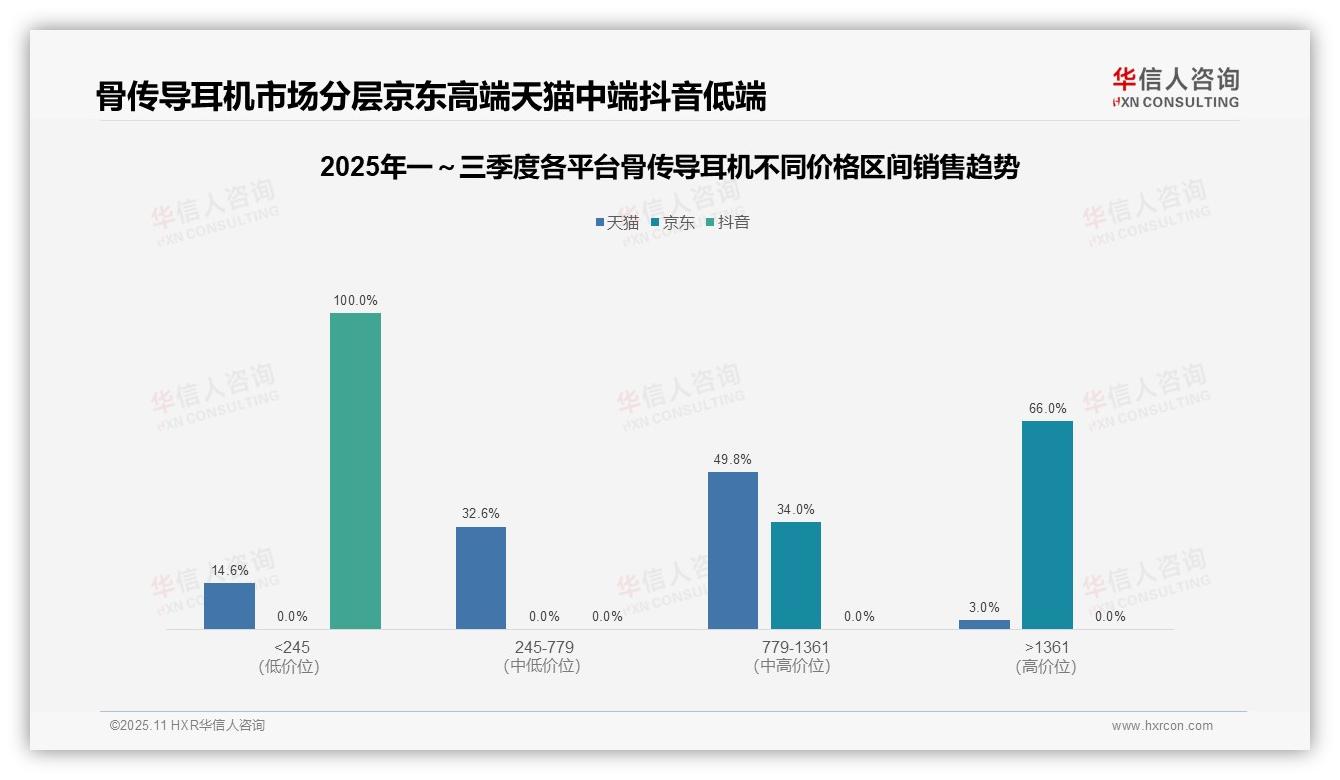

从价格带分布来看,天猫平台呈现纺锤形结构,中高端价位(245-1361元)占比达82.4%,显示其用户群体具备较强购买力;京东平台高端市场(>1361元)占比66%,体现其高端差异化定位;抖音平台则完全集中于低端市场(<245元),反映其流量驱动的低价策略。

各平台定位差异显著:京东聚焦高端市场,天猫覆盖全价格带但以中高端为主,抖音专注低端市场。建议品牌商根据平台特性制定差异化产品策略,在京东主推高毛利产品,在抖音布局引流款,在天猫保持均衡发展。

市场分层特征明显:高端市场由京东主导(66%),中端市场天猫占据优势(49.8%),低端市场则被抖音独占。未来增长机会在于提升天猫中端市场渗透率和拓展京东高端市场容量,需重点关注各平台用户画像及消费升级趋势。

数据来源:华信人咨询《2025年中国骨传导耳机品类洞察报告》

二、天猫市场:中高端主导与利润核心

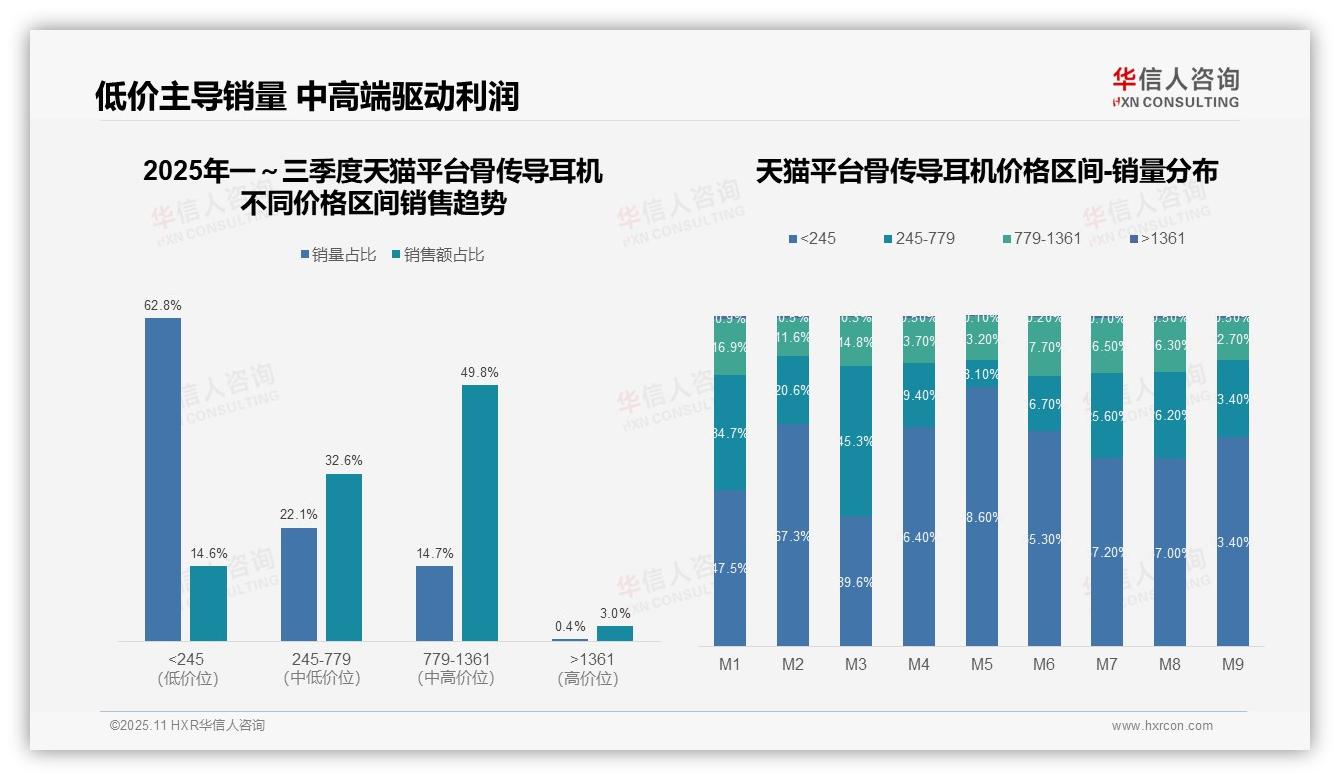

从价格区间结构分析,天猫平台骨传导耳机市场呈现明显分化:<245元低价区间销量占比62.8%,但销售额仅占14.6%,显示该区间产品单价较低、周转较快;779-1361元中高端区间以14.7%的销量贡献49.8%的销售额,毛利率显著较高,构成核心利润来源。

月度销量分布显示市场波动明显:M1-M9期间,<245元区间占比从47.5%升至78.6%后回落,反映促销季低价策略虽能驱动销量增长,但会削弱整体投资回报率;245-779元区间在M3达到峰值45.3%,表明中端市场存在季节性需求窗口。

销售额集中度分析揭示业务风险:779-1361元区间以不足15%的销量贡献近50%的销售额,存在对单一价格带的过度依赖;>1361元高端市场仅占3%的销售额,增长动力不足,需通过优化产品组合提升整体盈利水平。

数据来源:华信人咨询《2025年中国骨传导耳机品类洞察报告》

三、京东市场:高端化特征与波动风险

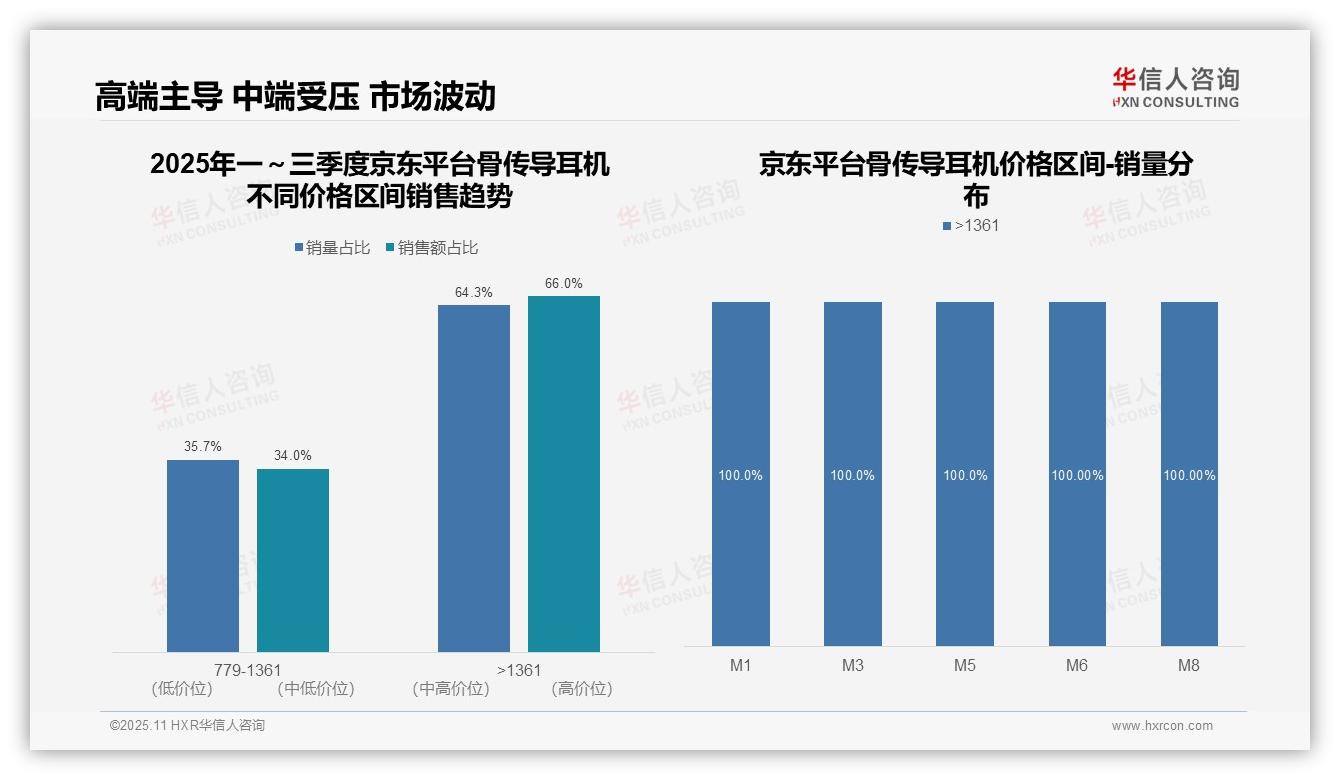

从价格区间销售趋势观察,京东平台骨传导耳机呈现显著的高端化特征。>1361元价格带贡献64.3%的销量和66.0%的销售额,表明高单价产品占据市场主导地位。779-1361元区间虽占据35.7%的销量,但销售额占比仅为34.0%,反映中端产品单价相对较低,消费者更倾向于选择高端机型。

月度销量分布揭示市场波动剧烈。M1、M3、M5、M6四个月份>1361元产品实现100%销量占比,而M8月突然转为779-1361元区间100%占比,显示促销活动或新品策略导致价格结构突变,需重点关注库存周转与季节性因素影响。

销售额与销量占比的错配分析显示,>1361元区间销售额占比(66.0%)高于销量占比(64.3%),验证高端产品具备较强溢价能力;而779-1361元区间销售额占比(34.0%)低于销量占比(35.7%),暗示中端产品面临价格竞争或折扣压力,可能影响整体毛利率。

数据来源:华信人咨询《2025年中国骨传导耳机品类洞察报告》

四、抖音市场:低价主导与结构单一

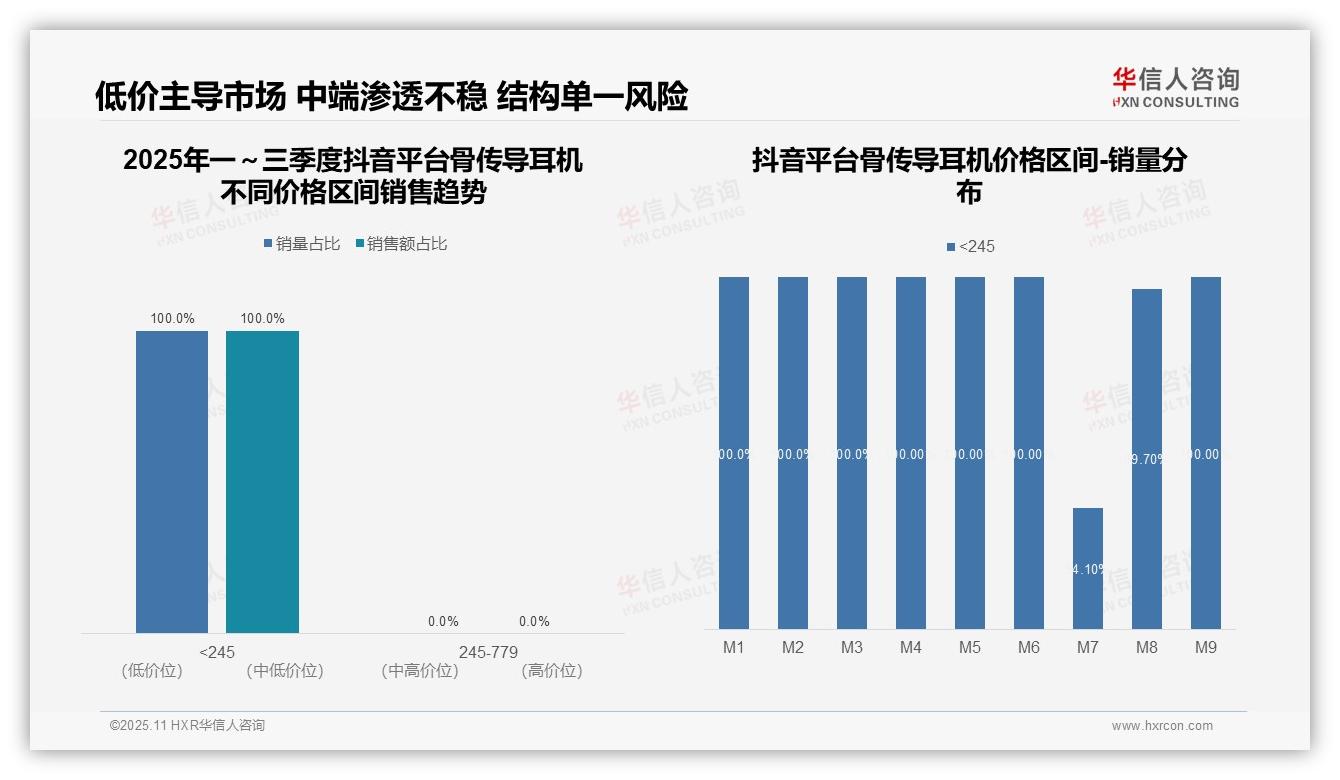

从价格区间销量分布来看,抖音平台骨传导耳机市场高度集中于低价位段(<245元),1-9月平均销量占比达99.4%,表明消费者更偏好高性价比产品,品牌需警惕价格战对毛利率的侵蚀。

7-8月期间,中价位段(245-779元)销量占比出现小幅提升(最高达5.9%),但9月回落至0%,反映中端市场渗透不稳定,可能与促销活动或新品试水有关,需持续监测产品生命周期表现。

销售额与销量占比完全一致(均为100%低价段),说明高价产品尚未形成有效贡献,市场结构单一化风险显著。建议品牌通过产品差异化策略提升客单价,优化投资回报率。

数据来源:华信人咨询《2025年中国骨传导耳机品类洞察报告》

本文犹如精彩影片的预告片,完整版报告包含丰富的图表可视化内容,使复杂的数据关系清晰呈现。华信人咨询坚信,最有价值的报告是能够推动实际行动的报告。让我们协助您将市场洞察转化为业务成果。