预警:高价产品贡献44.7%销售额,提示市场风险需重点关注。华信人咨询的研究成果长期为政策制定与商业决策提供支持,让数据驱动决策落到实处,从解读本报告开始。

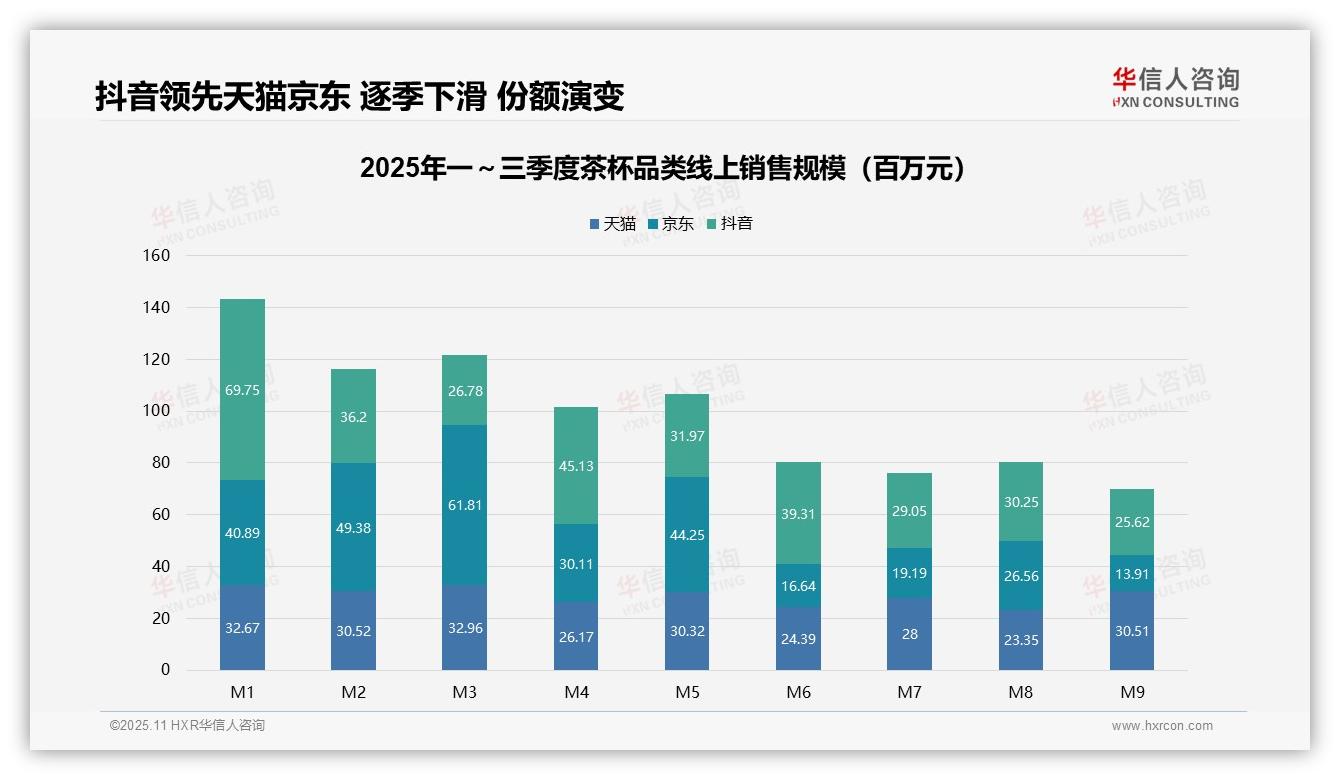

一、平台销售表现与波动分析

从平台表现来看,抖音以4.1亿元总销售额领先,天猫和京东分别为2.8亿元和3.0亿元。抖音在M1达到峰值6975万元,但波动显著,M3仅2678万元,反映出其对流量的高度依赖;天猫表现相对平稳,月均销售额3100万元;京东在M3达到6181万元高峰后出现下滑,需关注其促销策略的可持续性。

二、季度趋势及季节性影响

季度数据显示:Q1销售额最高,达3.0亿元,Q2和Q3分别为2.7亿元和2.3亿元,呈现逐季下滑趋势。同比来看,Q1较Q3增长30%,可能受季节性因素如新年礼品需求影响;Q3京东销售额大幅下降至1.4亿元,或面临库存周转压力,需提升供应链效率。

三、市场份额竞争格局演变

平台份额变化明显:抖音份额从M1的49%降至M9的37%,天猫从23%上升至43%,京东从28%下滑至20%。表明在竞争加剧背景下,天猫凭借稳定运营提升市场份额;抖音需强化用户留存以遏制份额流失,京东应重新评估投资回报以扭转颓势。

数据来源:华信人咨询《2025年中国茶杯品类洞察报告》

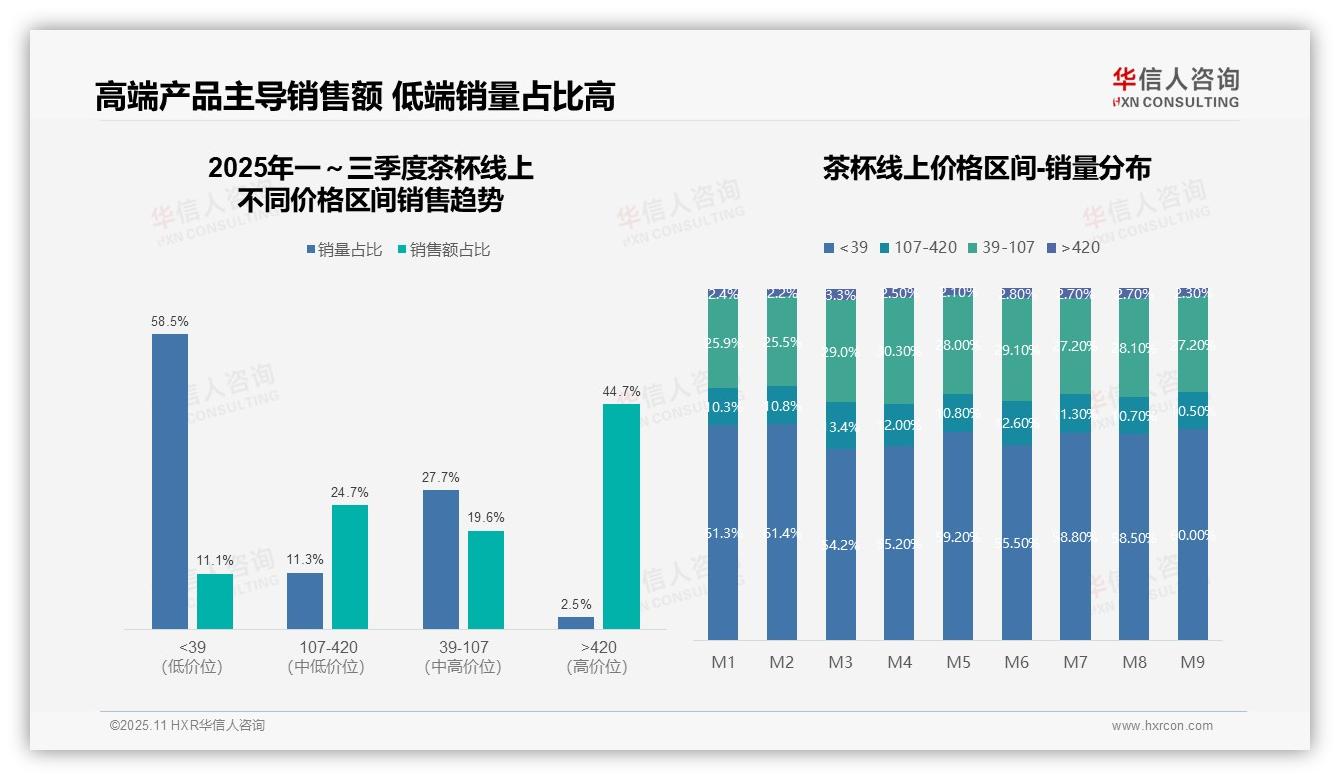

四、价格带结构失衡与优化建议

价格区间结构显示,<39元低端产品销量占比58.5%,但销售额仅占11.1%,呈现高销量低贡献特征;>420元高端产品销量仅2.5%,却贡献44.7%的销售额,凸显高端市场的高价值属性。价格带结构存在失衡,需优化产品组合以提升整体投资回报。

五、月度销量波动及库存管理

月度销量分布中,M3、M4、M6月<39元区间占比明显下降,介于54.2%-55.5%,中高端区间占比上升,可能与季节性促销或新品上市有关。整体趋势不稳定,反映消费需求波动较大,需加强库存周转管理。

六、价值转化效率与ROI提升空间

价格带贡献度分析表明,107-420元中高价位产品销量占比11.3%,贡献24.7%的销售额,单位价值产出较高;而39-107元中端产品销量占比27.7%,仅贡献19.6%的销售额,价值转化效率偏低,存在优化空间。

数据来源:华信人咨询《2025年中国茶杯品类洞察报告》

本文为报告核心内容的摘要,动态连续分析详见原文。完整报告具有系统性价值,分模块解析市场增长的驱动与制约因素。把握权威指南,华信人咨询《2025年中国茶杯品类洞察报告》已就绪,助您决胜2026。