抖音以72.1%的市场份额主导玻璃清洁器领域并非偶然,而是消费升级趋势下的必然结果。以上内容节选自华信人咨询即将发布的《2025年中国玻璃清洁器品类洞察报告》。在当前同质化竞争加剧的背景下,本报告有望为企业的差异化发展提供有益参考。

一、抖音以72.1%份额主导市场但波动性高

从平台结构来看,天猫、京东、抖音前三季度总销售额分别为1.04亿元、1.42亿元和5.13亿元,其中抖音以72.1%的市场份额占据主导地位。抖音在M1单月销售额达到1.03亿元,显著高于其他平台,体现了新兴渠道的爆发潜力。然而后续月份销售额波动明显,其流量稳定性值得持续关注。

二、M1销售额峰值占27.4%显季节性特征

从时间趋势分析,各平台销售额在M1达到峰值后普遍回落。M1总销售额达2.47亿元,占前三季度总销售额的27.4%,呈现出明显的季节性特征,主要受春节前消费高峰影响。M2-M9月均销售额约为0.65亿元,环比下降73.7%,建议企业根据此特征优化库存管理,以应对销售淡季。

三、抖音波动96.3%需分散渠道风险

平台对比数据显示,抖音M1销售额分别为天猫的98.1%和京东的261.6%,但M2销售额骤降96.3%,波动幅度较大;相比之下,天猫和京东的销售波动相对平缓,标准差分别为0.29亿元和0.09亿元。抖音平台的高增长伴随着高风险,企业应考虑分散渠道依赖,以降低经营风险。

数据来源:华信人咨询《2025年中国玻璃清洁器品类洞察报告》

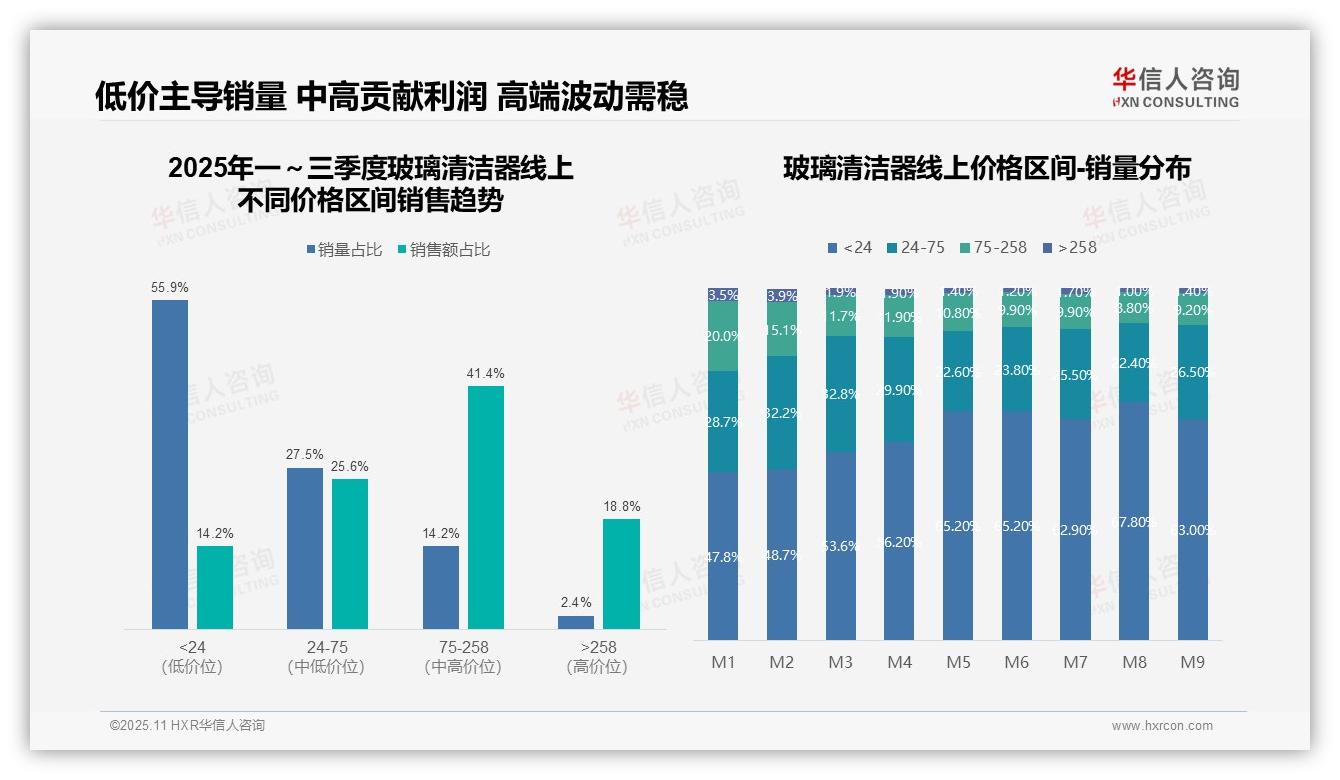

四、中高价位贡献41.4%销售额为核心利润

从价格区间销售趋势来看,低价位(<24元)产品销量占比55.9%,但销售额仅占14.2%,呈现高销量低贡献特征;中高价位(75-258元)产品虽然销量占比仅为14.2%,却贡献了41.4%的销售额,成为核心利润来源。建议企业优化产品组合,提升中高端产品渗透率,以改善整体投资回报率。

五、低价占比升至67.8%示消费降级趋势

月度销量分布显示,低价位(<24元)产品占比从M1的47.8%持续上升至M8的67.8%,而中高价位(75-258元)产品占比则从20.0%下降至8.8%,反映出明显的消费降级趋势。企业需警惕低价竞争对品牌溢价的侵蚀,通过加强价值营销来稳定价格体系。

六、高端产品贡献18.8%销售额但波动大

价格带结构分析表明,>258元的高端产品销量占比仅为2.4%,但贡献了18.8%的销售额,单位产品价值显著。结合月度数据波动(从M2的3.9%降至M8的1.0%),显示高端市场稳定性不足。建议通过场景化营销提升高端产品复购率,优化库存周转效率。

数据来源:华信人咨询《2025年中国玻璃清洁器品类洞察报告》

本文是基于报告核心内容撰写的解读,而非报告全文。完整版报告将针对不同企业生命周期(初创/成长/成熟阶段)提供差异化建议。华信人咨询始终相信,最有价值的报告是能够推动实际行动的报告。让我们共同将市场洞察转化为业务成果。