抓住增长关键?答案或许隐藏在这组揭示消费趋势的数据中:动感单车低端产品销量占比达50.5%。华信人咨询不仅提供数据,更构建了理解数据的分析框架。我们相信,这份报告将成为您团队内部讨论的重要参考。

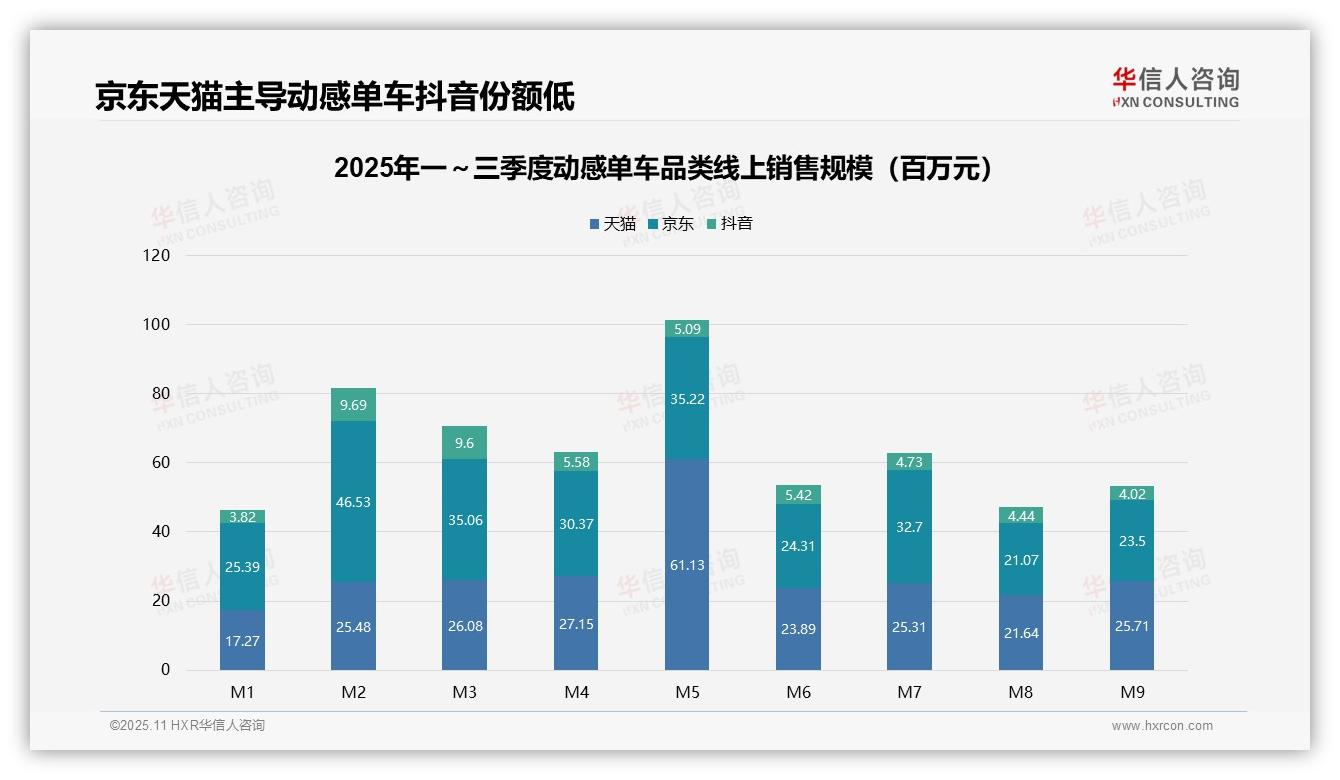

一、平台销售格局与竞争态势

从平台销售结构来看,京东前三季度累计销售额达27.41亿元,占比48.7%;天猫为26.93亿元(47.8%);抖音仅1.98亿元(3.5%)。京东在M2月达到峰值4.65亿元,显示其在家电品类的渠道优势;天猫在M5月因促销活动实现6.11亿元高点,但波动较大;抖音平台份额较低,亟需优化流量转化效率。

月度销售趋势显示:第一季度逐月增长(M1:4.65亿→M3:7.07亿),第二季度受M5月大促拉动冲高至10.14亿元,但M6月回落至5.36亿元,第三季度持续下行至M9月的5.33亿元。同比数据显示,M5月较M4月增长125%,反映出对季节性促销的较强依赖,需要提升非促销期的周转效率。

平台竞争格局方面:京东在M1-M4月保持领先,但天猫在M5月实现反超并维持优势至M9月,抖音份额从M2月的2.6%降至M9月的1.5%。建议天猫巩固促销成果,京东需应对份额流失,抖音则应加强健身内容与电商的协同,以提升投资回报率。

数据来源:华信人咨询《2025年中国动感单车品类洞察报告》

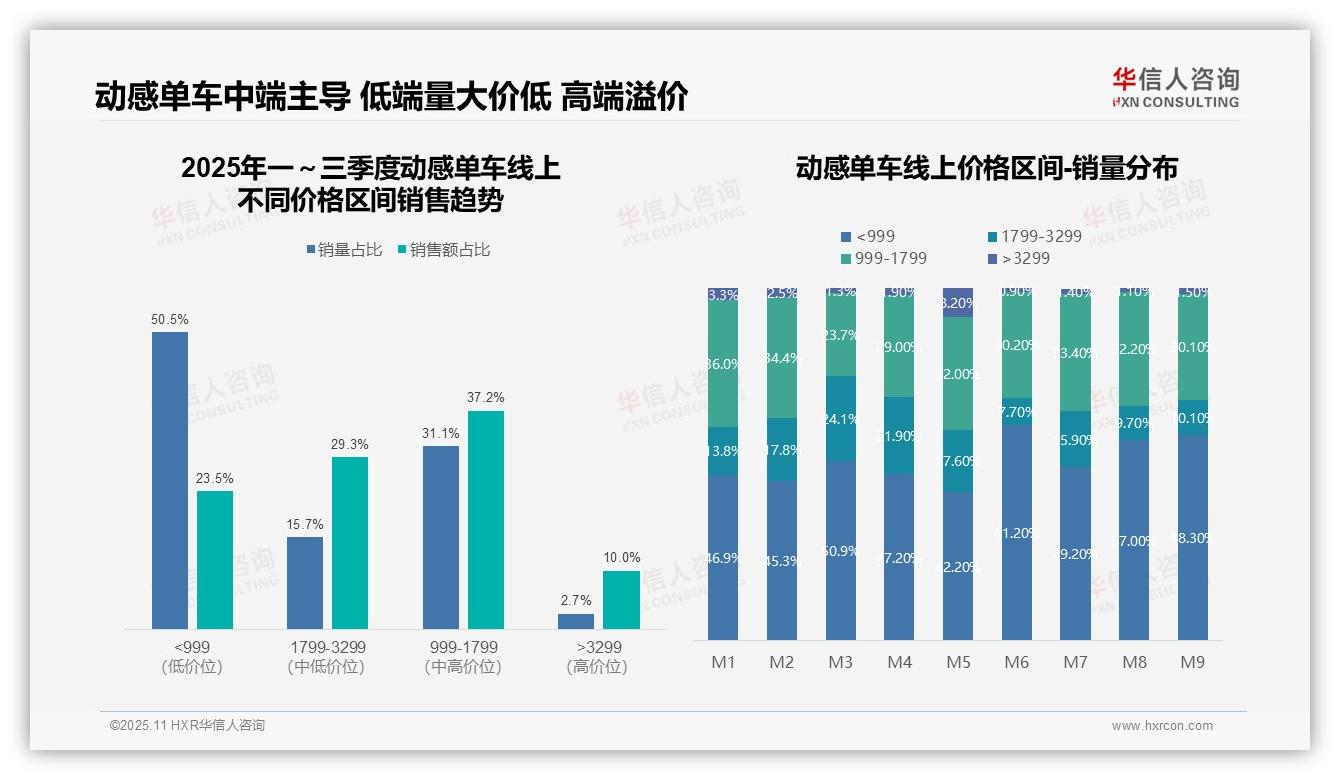

二、价格区间分布与消费趋势

从价格区间结构分析,动感单车市场呈现典型的金字塔分布:<999元低端产品销量占比50.5%,但销售额仅占23.5%,显示该区间价格敏感度高、毛利率偏低;999-1799元中端产品销量占比31.1%,却贡献37.2%的销售额,是利润核心区间;>3299元高端产品虽销量仅占2.7%,但销售额占比达10%,具备较强的溢价能力。

月度销量分布呈现明显的季节性波动:M6月<999元产品销量占比飙升至61.2%,同期1799-3299元产品占比骤降至7.7%,反映出夏季促销季消费者更偏好低价产品;M5月>3299元产品占比达到8.2%的峰值,表明五一假期高端消费需求集中释放。这种周期性波动要求企业优化库存周转策略。

中高端产品(≥999元)合计销量占比49.5%,但贡献了76.5%的销售额,显示出明确的消费升级趋势。然而M3-M9月<999元产品占比持续高于45%,表明价格竞争压力仍然存在。建议企业通过产品差异化提升999-1799元区间的客户粘性,同时控制低端产品库存,避免资金占用过高。

数据来源:华信人咨询《2025年中国动感单车品类洞察报告》

以上仅是本次深度洞察的部分精彩内容。完整报告超越了本文的定性描述,提供了量化的市场容量测算与细分机会分析。决策需要依据,增长需要蓝图。华信人咨询《2025年中国动感单车品类洞察报告》正是您需要的那个蓝图。