解码消费者:银杏提取物92.1%销售额来自高端产品,揭示用户需求的结构性升级。该发现由华信人咨询“洞察2025”项目组首次披露。报告核心价值在于:将市场杂音转化为可执行的商业信号。

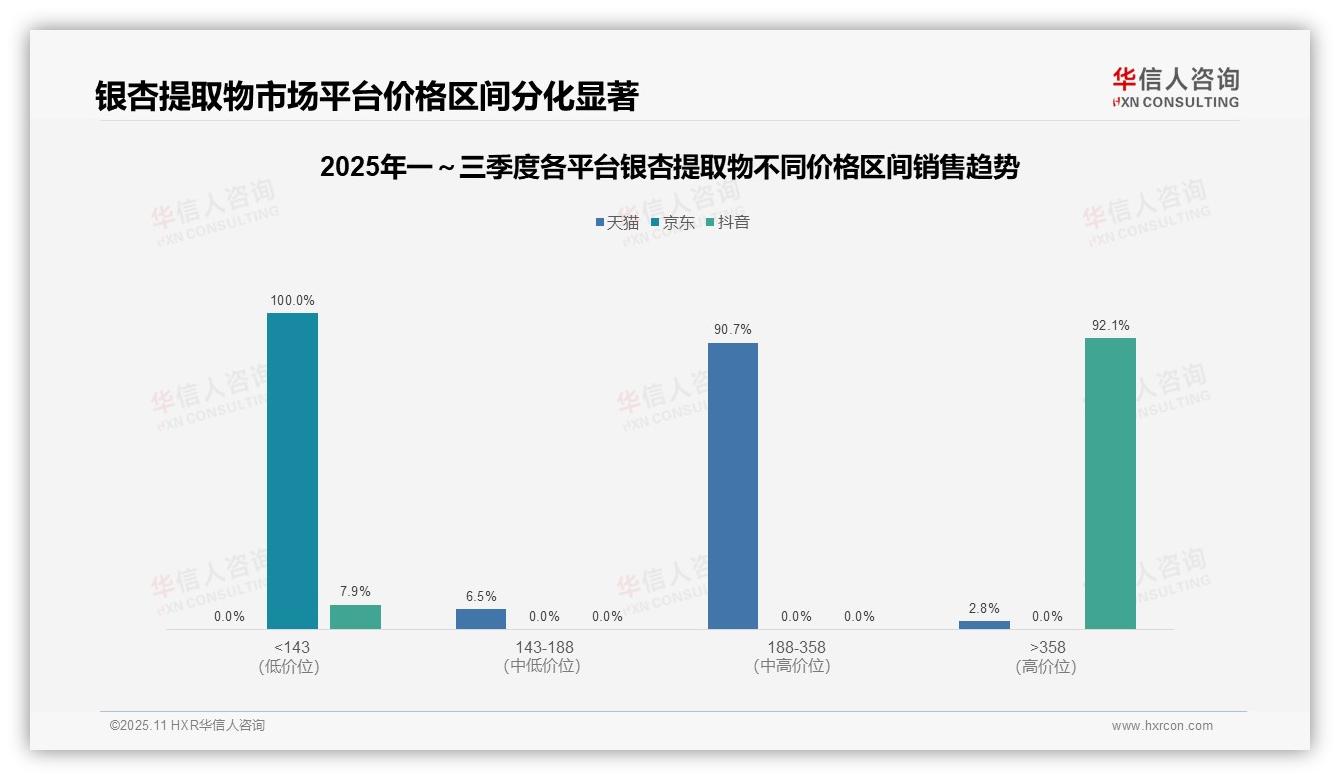

一、平台价格区间分布与战略分化

从价格区间分布来看,天猫平台188-358元价格段占比达90.7%,成为绝对主导,反映该平台消费者对中高端产品接受度高;京东平台产品完全集中于143元以下区间,定位大众市场;抖音平台92.1%销售额来自358元以上高端产品,各平台定位差异显著。

平台战略呈现明显分化:天猫主打中高端市场,京东专注性价比路线,抖音聚焦高端细分领域。这种差异化布局有助于平台间形成互补,但需警惕京东单一价格区间的经营风险。

从价格带完整性分析,天猫覆盖最为全面(低中高价位齐全),京东缺失中高端产品,抖音缺乏中低端布局。建议京东引入中高端产品提升客单价,抖音补充中端产品扩大用户规模,完善产品结构。

数据来源:华信人咨询《2025年中国银杏提取物品类洞察报告》

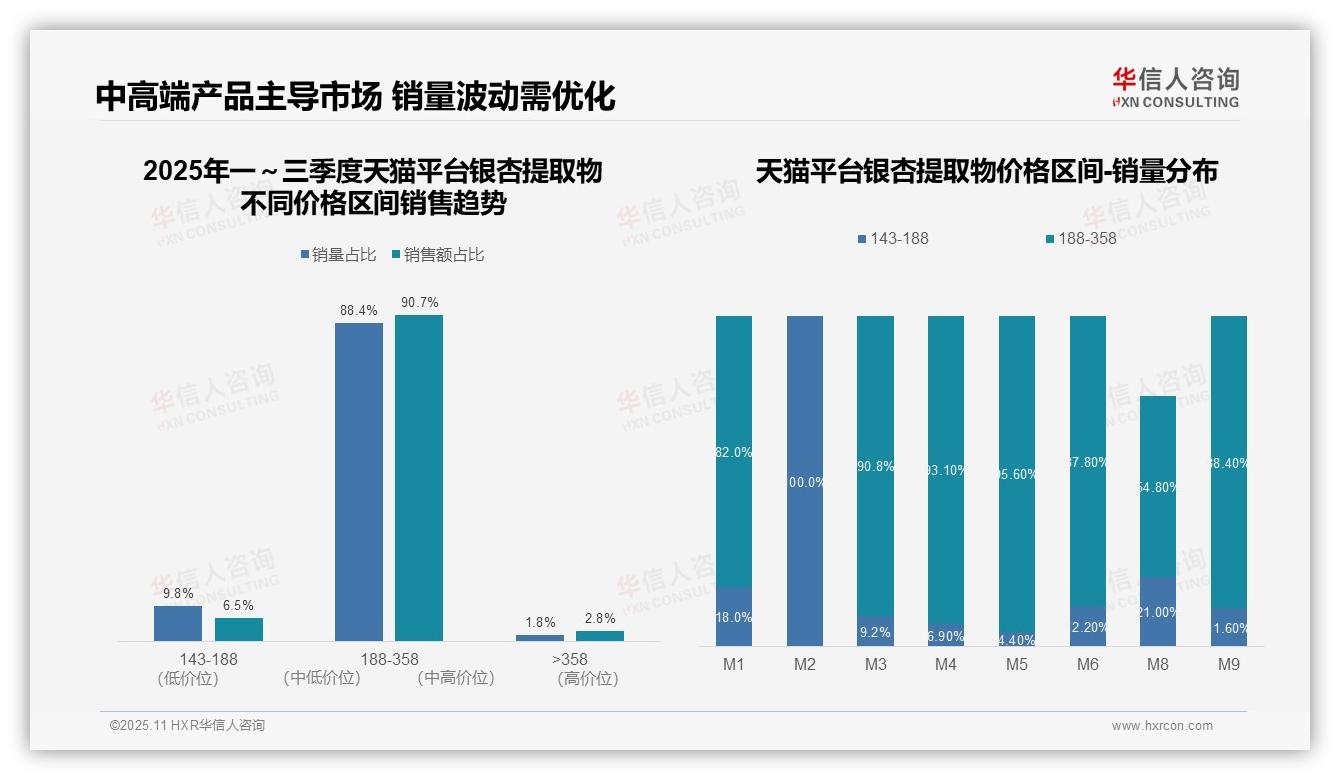

二、核心价格带销售趋势与月度波动

从价格区间销售表现看,188-358元区间贡献88.4%销量和90.7%销售额,成为核心价格带,表明消费者对中高端银杏提取物认可度高,该区间具备较大利润空间。

月度销量分布显示,M8月高价产品(>358元)销量占比达24.2%,较M7(数据缺失,但M6仅中低价)显著提升,可能与季节性促销或新品上市相关,需持续观察其趋势稳定性。

143-188元区间销量占比波动明显(M1 18.0%至M5 4.4%),反映低价产品需求不稳定,建议加强库存管理,防范滞销风险。

数据来源:华信人咨询《2025年中国银杏提取物品类洞察报告》

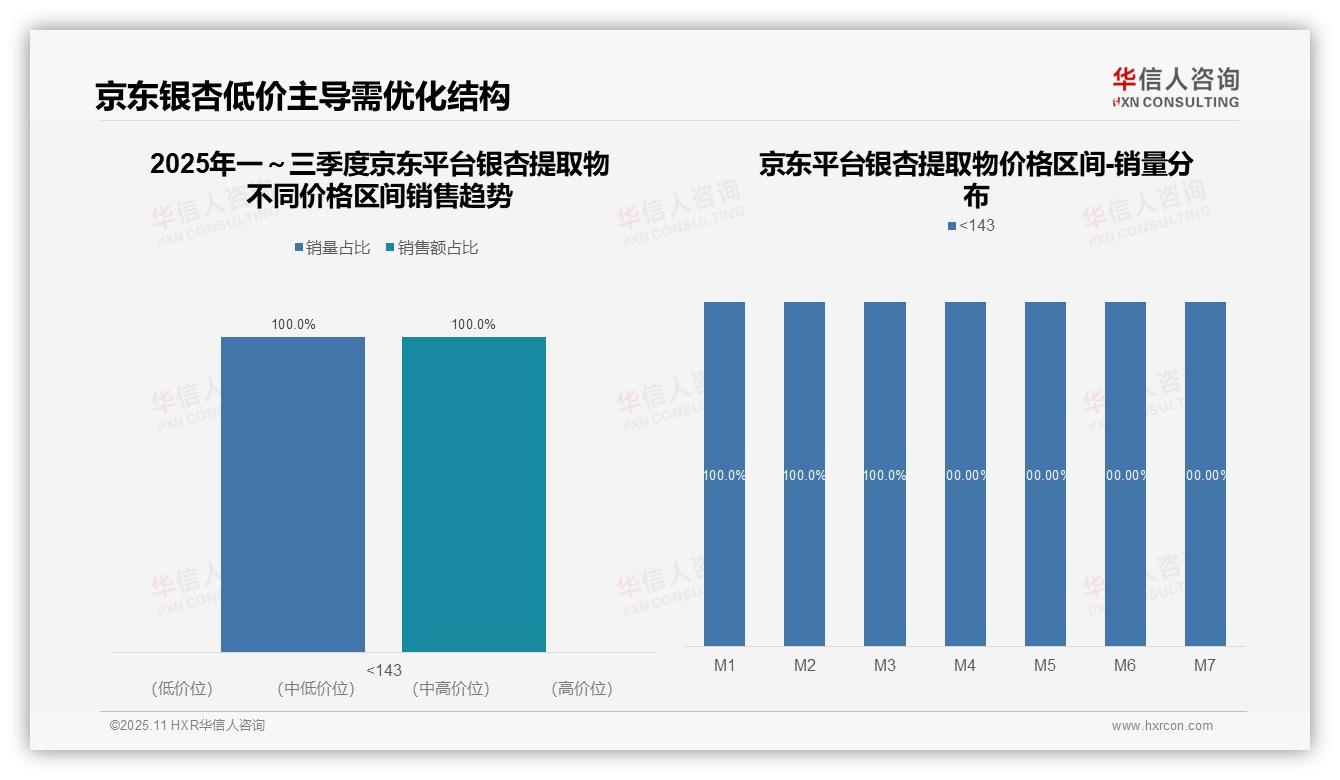

三、京东平台低价主导的结构风险

从价格结构分析,2025年1-7月京东平台银杏提取物销售额和销量完全集中于143元以下区间,占比达100%。表明该品类在京东呈现高度单一的价格结构,缺乏高端产品布局,面临价格竞争加剧和利润空间收窄的压力。

从时间趋势看,M1至M7月各月份143元以下价格带销量占比均为100%,显示极强的价格稳定性。这种持续单一的价格分布反映市场竞争同质化严重,消费者价格敏感度高,企业需警惕增长天花板。

从平台竞争视角,京东银杏提取物市场完全由低价产品主导,缺乏中高端价格支撑。单一价格结构制约平台交易额增长,建议引入高附加值产品完善价格体系,提升客单价和盈利水平。

数据来源:华信人咨询《2025年中国银杏提取物品类洞察报告》

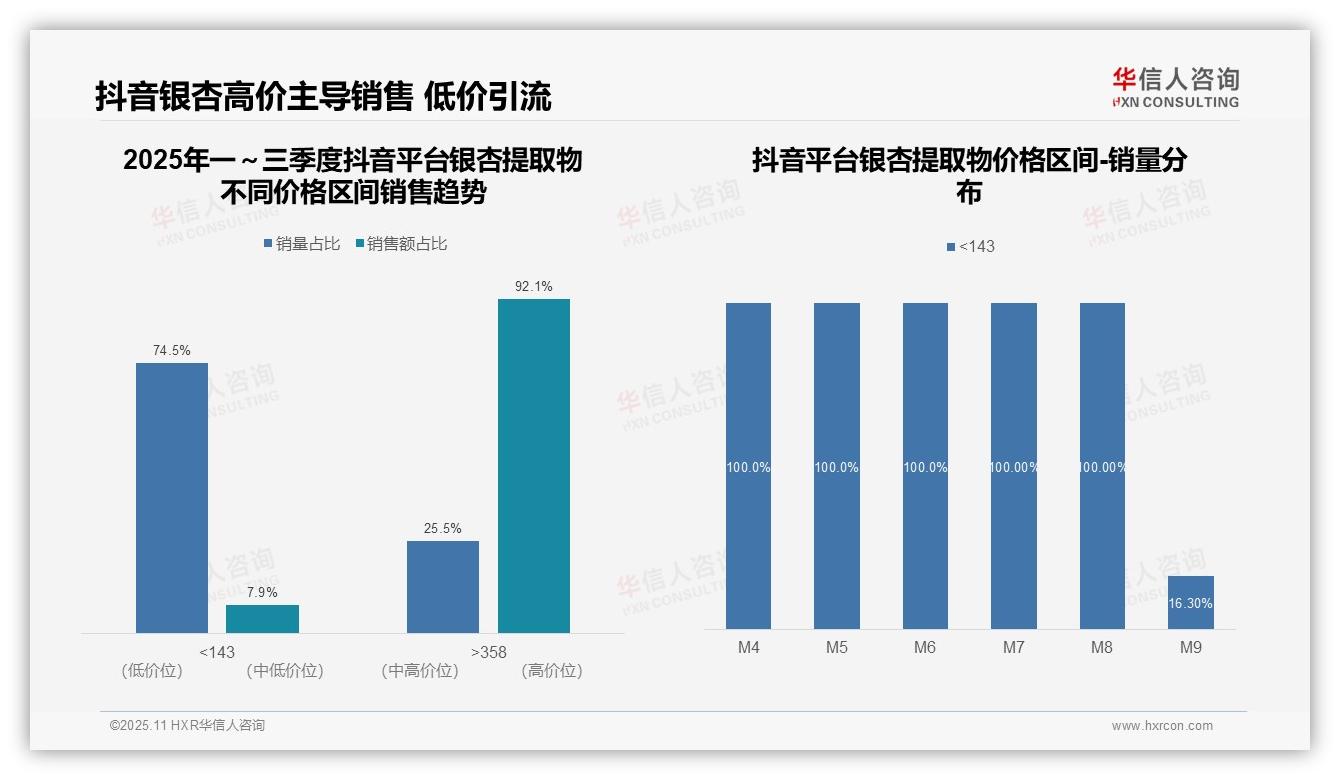

四、抖音平台高价主导的利润机遇

从价格结构看,抖音平台呈现明显两极分化特征。低价产品(<143元)贡献74.5%销量但仅占7.9%销售额,而高价产品(>358元)以25.5%销量贡献92.1%销售额。表明高客单价产品是核心利润来源,低价产品主要承担引流功能,平台需优化产品组合提升投资回报。

月度趋势显示,M4至M8月销量完全集中于低价区间,M9月高价产品销量占比跃升至83.7%,反映第三季度末出现明显消费升级。此结构变化或源于季节性营销或消费者认知提升,建议企业加强高端产品备货和推广。

从销售额贡献度分析,高价产品以不足三成销量创造九成以上销售额,客单价约为低价产品的36倍。这种高溢价能力体现品牌价值和产品差异化成功,但需关注高单价产品的复购率和客户粘性,保障持续增长动力。

数据来源:华信人咨询《2025年中国银杏提取物品类洞察报告》

报告中的每个数据点都有其完整溯源。完整报告将深入解析数据背后的成因,不止于现象描述。华信人咨询凭借专业分析模型与行业积淀,持续提供前沿市场洞察。立即获取报告,抢占市场先机。