2025年中国瘦身带市场洞察报告

本报告揭示2025Q1-Q3中国瘦身带市场:女性26-35岁主导,低价季节性消费,复购低,智能化渗透不足,社交口碑驱动,国产占83%。

行业数据揭秘:京东高端瘦身带销量占比达99.0%,谁将抢占市场机遇?华信人咨询最新发布的《2025年中国瘦身带品类洞察报告》揭示了这一关键发现。该报告将助您深入理解消费者需求,甚至预判市场趋势。

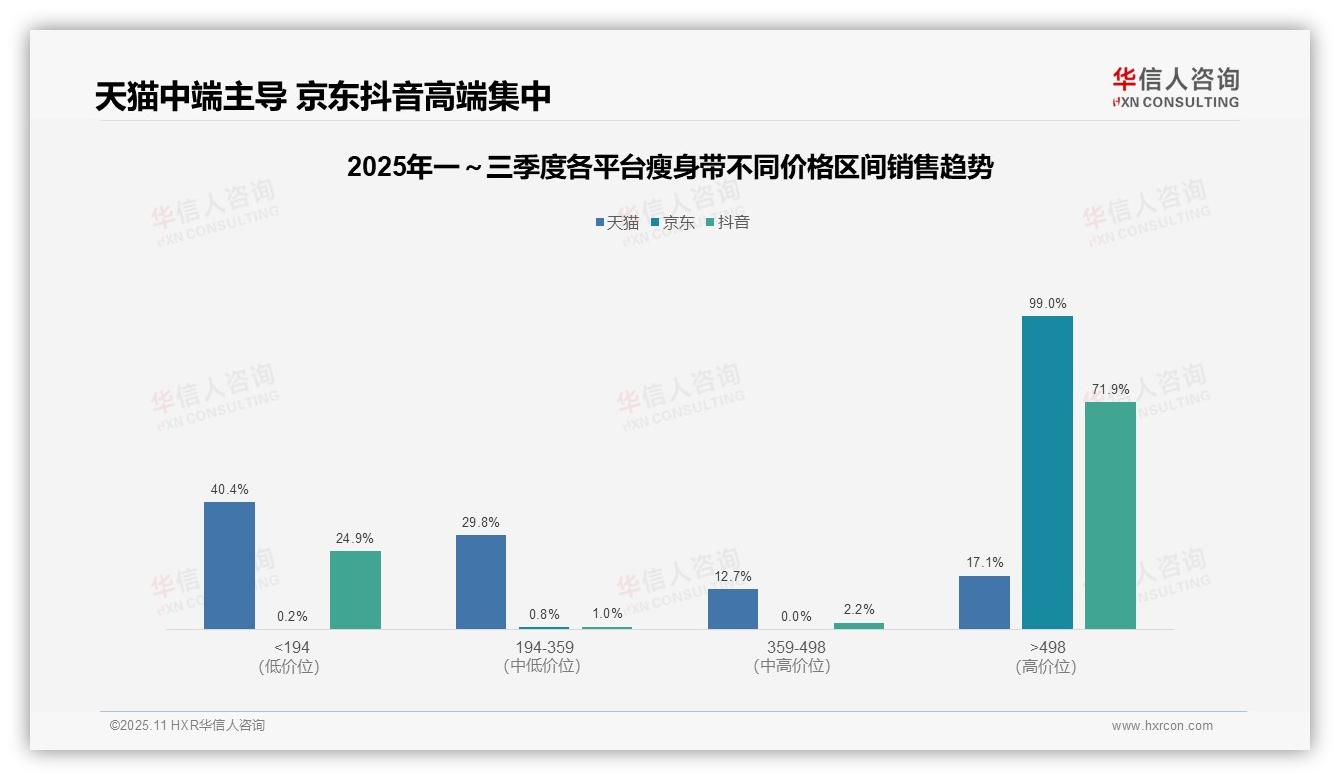

一、电商平台瘦身带价格分布格局

从价格区间分布来看,天猫平台呈现相对均衡态势:低价位产品(<194元)占比40.4%,中高价位产品(>498元)占17.1%,体现大众化消费特征;京东平台则高度聚焦高端市场(>498元占比99.0%),彰显其用户群体对高品质产品的偏好;抖音平台同样以高端产品为主(>498元占比71.9%),但低价位产品(<194元)仍占24.9%,显示其价格分层特征,可能与直播促销策略相关。

平台竞争格局分析表明,天猫在194-359元中端区间的占比达29.8%,显著高于抖音的1.0%和京东的0.8%,凸显其中端市场优势;京东与抖音在高端市场(>498元)合计占比较高,但京东99.0%的集中度更为突出,或得益于其品牌合作策略;抖音低价位产品占比24.9%,结合高端主导的格局,暗示其通过低价引流提升整体销售额的营销模式。

业务策略建议:天猫需加强中高端产品布局以提升平均售价和投资回报率;京东应巩固高端定位,同时关注产品周转率以避免库存积压;抖音可优化价格结构,利用低价产品吸引流量,促进高端转化,实现销售增长。各平台应根据价格区间特点调整供应链和促销策略,灵活应对市场变化。

数据来源:华信人咨询《2025年中国瘦身带品类洞察报告》

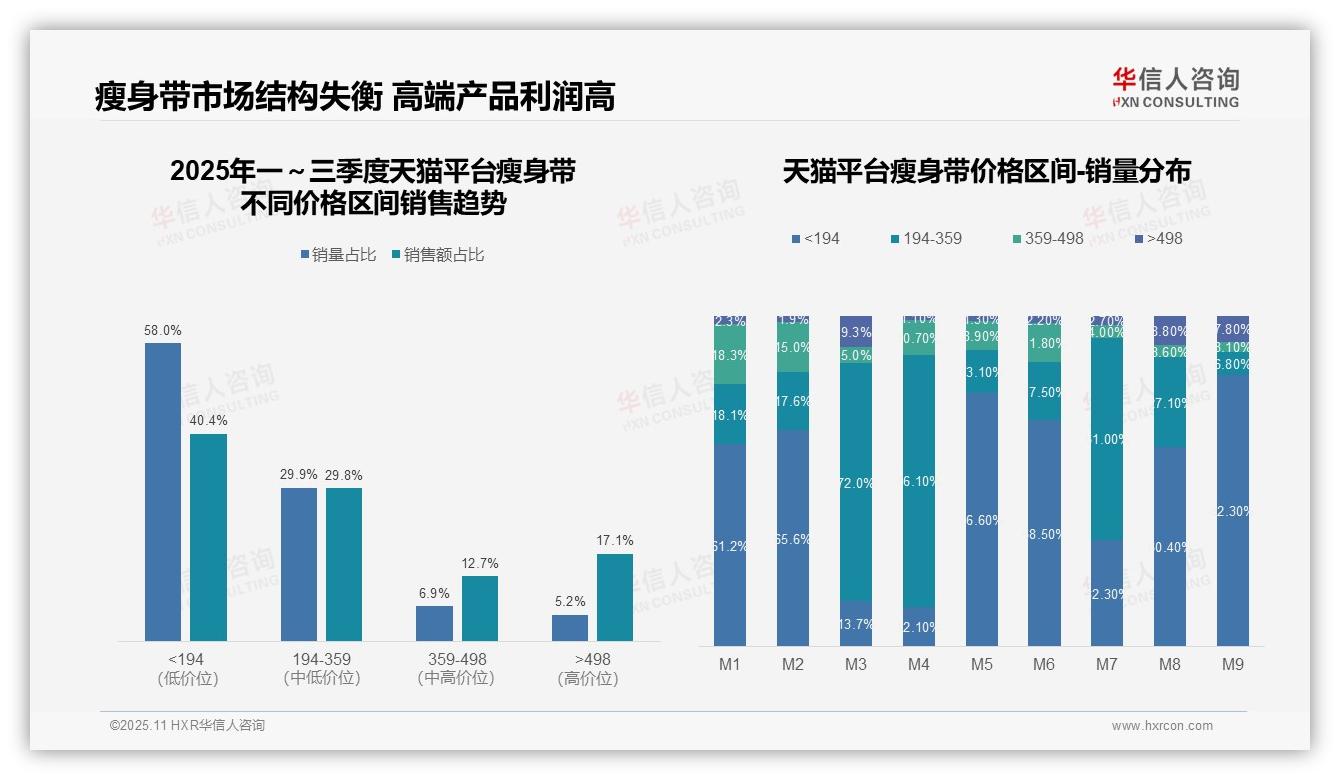

二、天猫瘦身带销售结构深度解析

从价格区间结构观察,天猫平台瘦身带品类呈现典型金字塔分布:低价位(<194元)销量占比58.0%但销售额仅占40.4%,体现薄利多销特征;高价位(>498元)销量占比仅5.2%却贡献17.1%销售额,显示高端产品具有更高的客单价和利润空间。

月度销量分布呈现明显波动:M1-M2期间低价产品主导(61.2%-65.6%),M3-M4中价位产品(194-359元)骤增至72.0%-76.1%,可能受促销活动影响;M9月低价产品占比达82.3%峰值,反映季度末清仓策略。这种周期性波动提示需要优化库存周转管理。

对比销量与销售额占比发现结构差异:359-498元区间销量占比6.9%但销售额占比12.7%,单位产品价值最高;而<194元区间销量占比58.0%仅支撑40.4%销售额,存在规模不经济现象。建议通过产品组合优化提升整体投资回报率。

数据来源:华信人咨询《2025年中国瘦身带品类洞察报告》

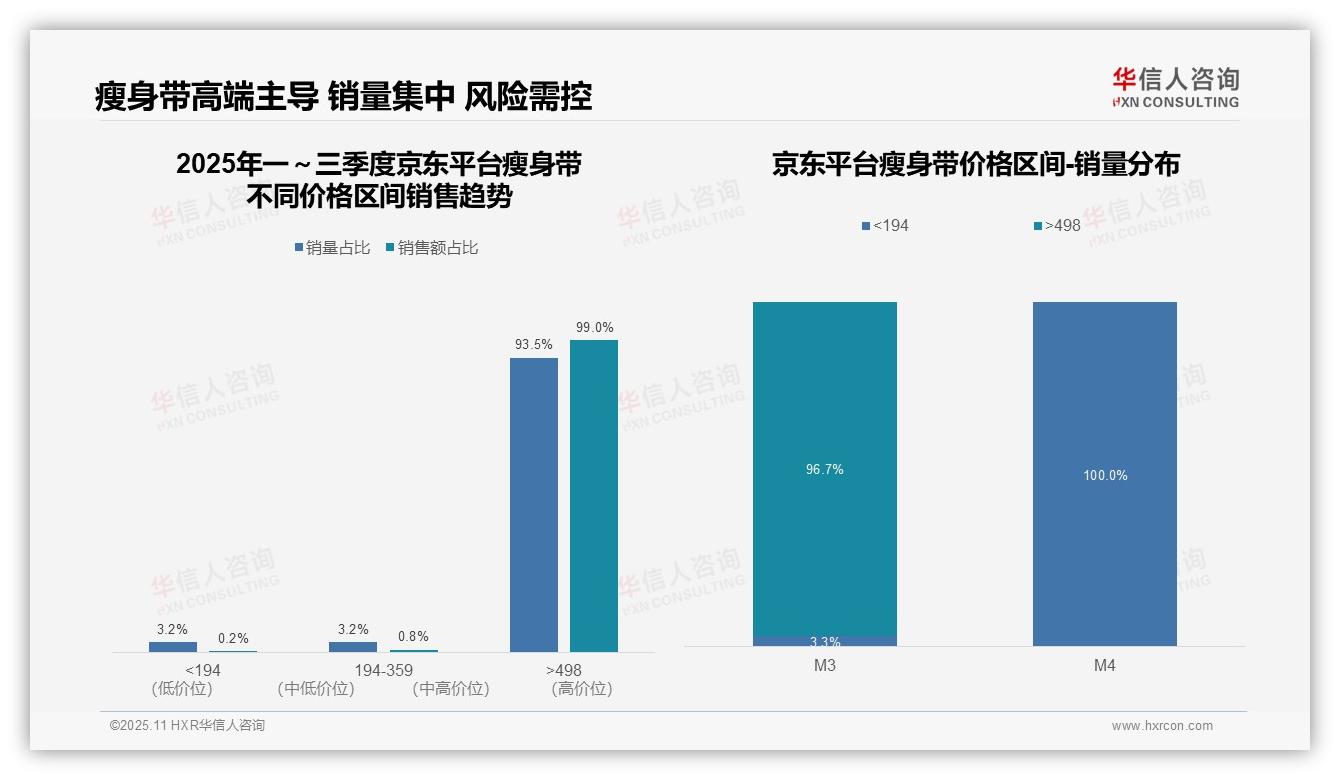

三、京东高端瘦身带市场特征与风险

从价格区间销售趋势分析,京东平台瘦身带品类呈现高度集中特征。>498元价格带占据93.5%销量和99.0%销售额,确立高端市场主导地位。低端价格带(<194元)销量占比3.2%但销售额仅0.2%,显示低价产品贡献度有限,建议优化产品结构,聚焦高价值区间。

月度销量分布显示显著波动:M3月高端产品(>498元)占比96.7%,而M4月完全转向中端市场(194-359元),占比达100%。这种极端切换暗示促销活动或库存调整的影响,需要加强销售预测和库存周转管理,避免渠道资源错配。

品类盈利能力分析揭示潜在风险:高端价格带以较少销量(93.5%)贡献绝大部分收入(99.0%),但过度依赖单一区间可能面临竞争加剧风险。建议通过产品差异化提升中端市场渗透率,分散经营风险,优化整体投资回报。

数据来源:华信人咨询《2025年中国瘦身带品类洞察报告》

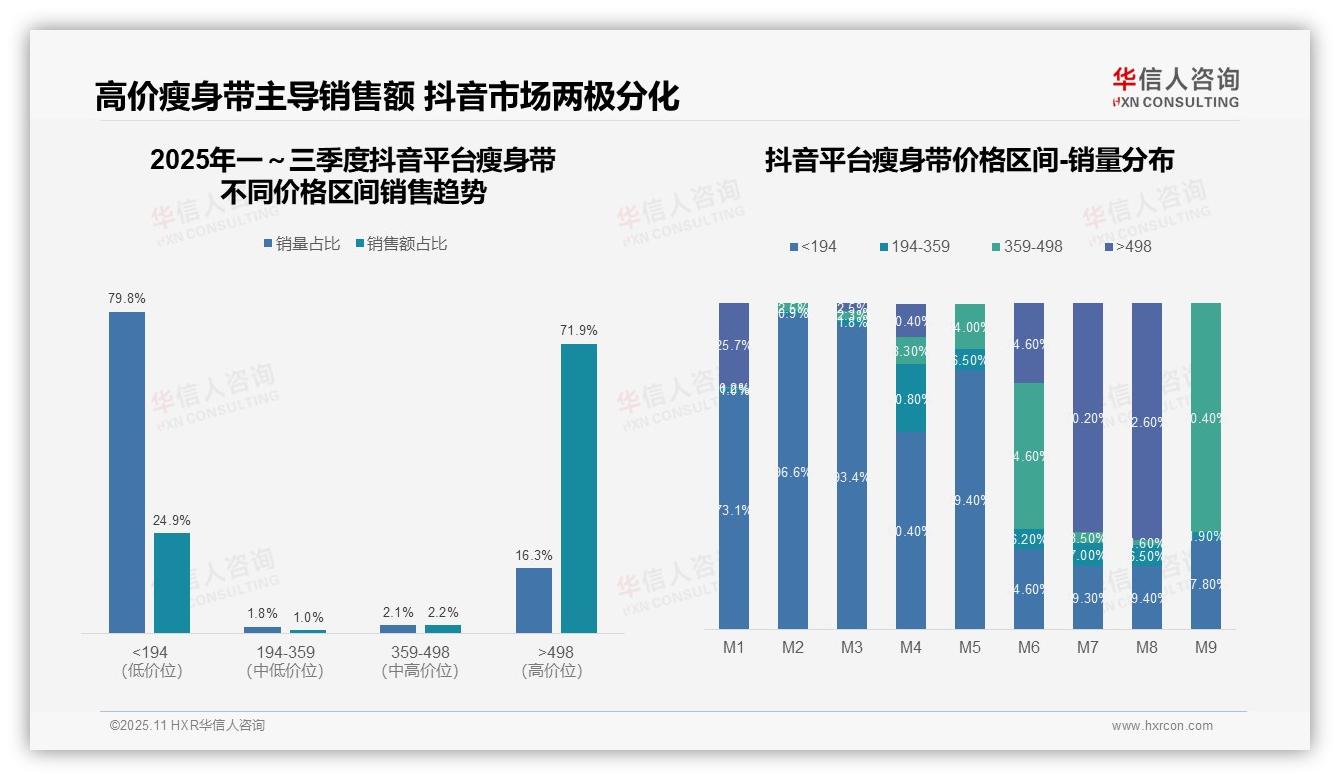

四、抖音瘦身带价格分层与增长策略

从价格区间销售趋势观察,抖音平台瘦身带品类呈现两极分化:低价位(<194元)销量占比79.8%但销售额仅占24.9%,而高价位(>498元)销量占比16.3%却贡献71.9%销售额,表明高单价产品是核心利润来源,需优化产品组合提升整体收益。

月度销量分布显示价格结构剧烈波动:M1-M3期间低价产品主导(73.1%-93.4%),M4-M6中高价位产品崛起(如M6月中高价位占比75.4%),M7-M9高价位产品表现强势(70.2%-72.6%),反映促销或季节性因素推动消费升级,建议加强库存周转管理以应对需求变化。

销售额贡献分析显示:高价位段(>498元)虽销量占比有限,但单位价值显著,驱动整体营收增长;结合月度数据,M7-M9期间高价位销量占比超70%且保持稳定,较前期(如M1月高价位25.7%)增长明显,提示品牌应聚焦高端市场渗透以提升市场份额和利润率。

数据来源:华信人咨询《2025年中国瘦身带品类洞察报告》

本文仅呈现报告精华部分,完整报告将提供包含消费者心智地图与竞争对标详解的战略指南。华信人咨询的客户涵盖各行业领军企业,他们的选择印证了我们的专业价值。期待您成为我们的下一位合作伙伴。