增长乏力?高端头部按摩仪在京东销售额占比53.6%或许能为你打开新思路。该数据已被华信人咨询年度权威报告收录。本报告将助力你回答“下一步该往哪里走”这一核心问题。

一、消费升级趋势下的价格带分布

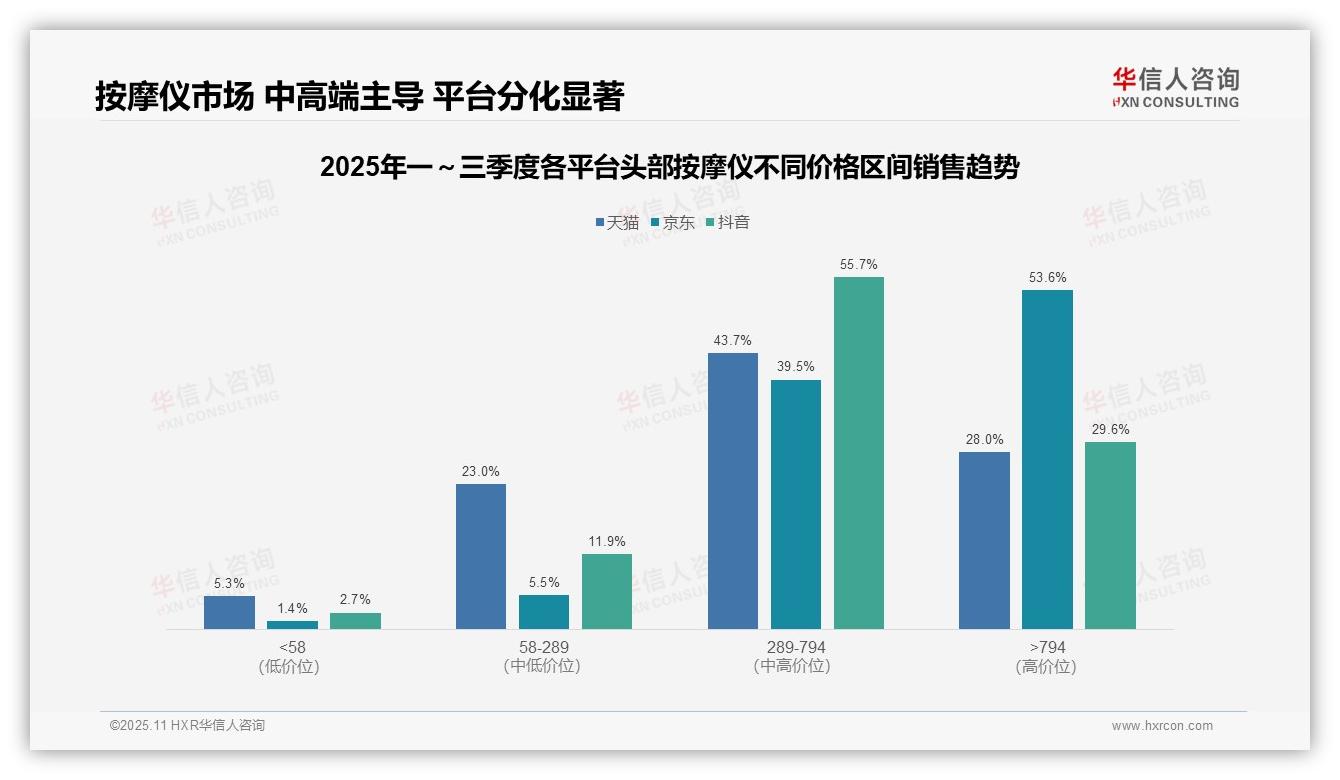

从价格带分布来看,各平台均以中高端产品(289-794元及>794元)为主力,合计占比分别为天猫71.7%、京东93.1%、抖音85.3%,显示出明显的消费升级趋势。京东平台高端化特征最为突出(>794元占比53.6%),天猫与抖音则呈现中高端均衡态势,反映出平台用户购买力的差异。

平台定位分化显著:京东高端产品占比超五成,契合其高客单价用户群体;抖音中端产品(289-794元)占比55.7%,依托内容电商推动性价比消费;天猫实现全价格带覆盖,其低价产品(<58元)占比5.3%为三平台最高,显示出较强的大众市场渗透力。

低价市场(<58元)整体呈现萎缩态势,三平台合计占比仅为3.1%(天猫5.3%、京东1.4%、抖音2.7%),同比可能呈现负增长。企业需优化产品结构,聚焦中高端市场以提升毛利率,避免因价格战导致的投资回报率下滑。

数据来源:华信人咨询《2025年中国头部按摩仪品类洞察报告》

二、天猫平台:两极分化与利润核心

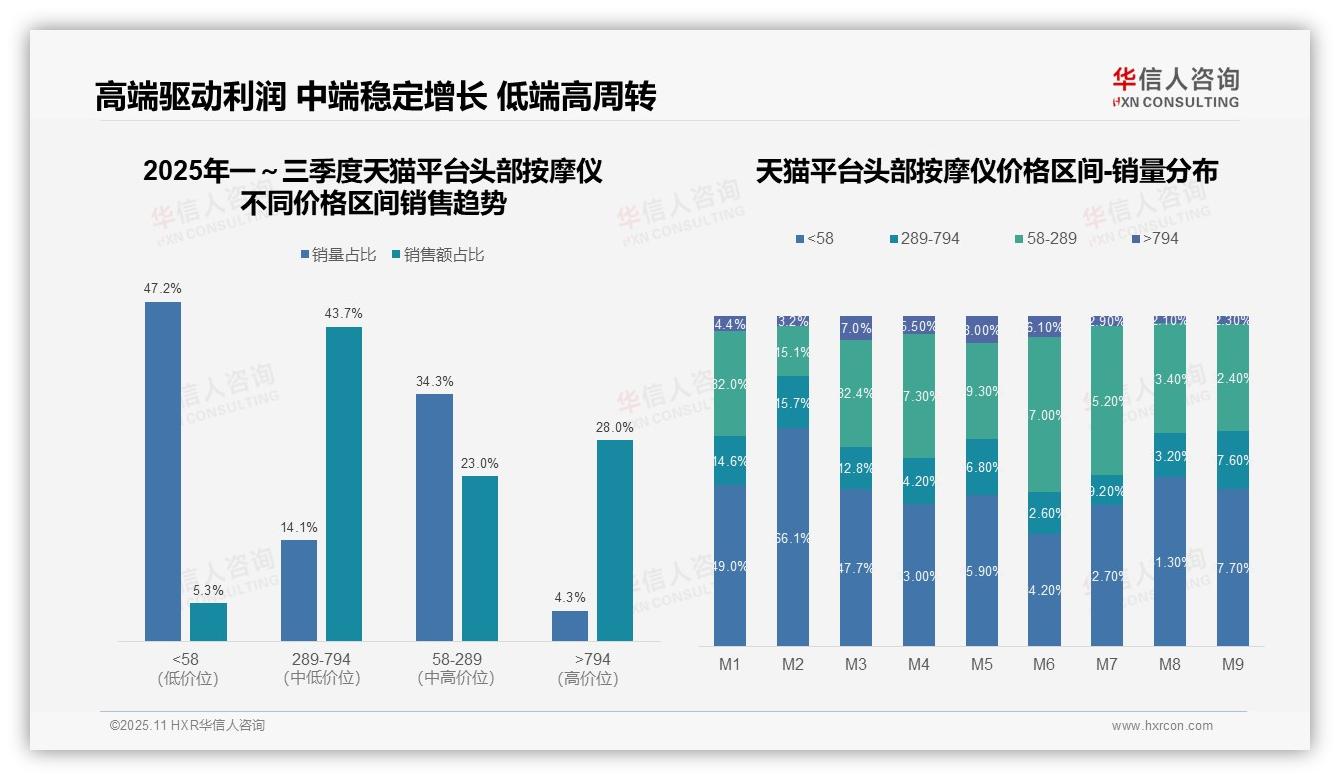

从价格带结构来看,天猫平台呈现明显的两极分化趋势。低价位段(<58元)销量占比高达47.2%,但销售额贡献仅为5.3%,表明该区间产品周转率高但毛利率极低;中高价位段(289-794元)以14.1%的销量贡献43.7%的销售额,是平台的核心利润来源;超高端产品(>794元)虽然销量仅占4.3%,但销售额占比达到28.0%,验证了高端市场的溢价能力。

月度销量分布显示价格敏感度波动明显。2月份低价段销量占比飙升至66.1%,可能与春节促销活动有关;6-7月份中价位段(58-289元)占比回升至45%以上,反映出季节性消费升级特征;而超高端产品在3月、5月出现小高峰(分别为7.0%、8.0%)后持续回落至9月的2.3%,表明高客单价产品需要依靠节点营销来驱动销售。

从销售效率角度分析,中高价位段(289-794元)的销售额转化率(销量占比14.1%→销售额占比43.7%)显著优于其他区间,投资回报率潜力最大;而低价段虽然维持较高周转率,但销售额贡献率仅为11.2%(5.3%/47.2%),存在增收不增利的风险。建议优化产品组合,向高毛利区间倾斜资源。

数据来源:华信人咨询《2025年中国头部按摩仪品类洞察报告》

三、京东平台:高端创收与季节性波动

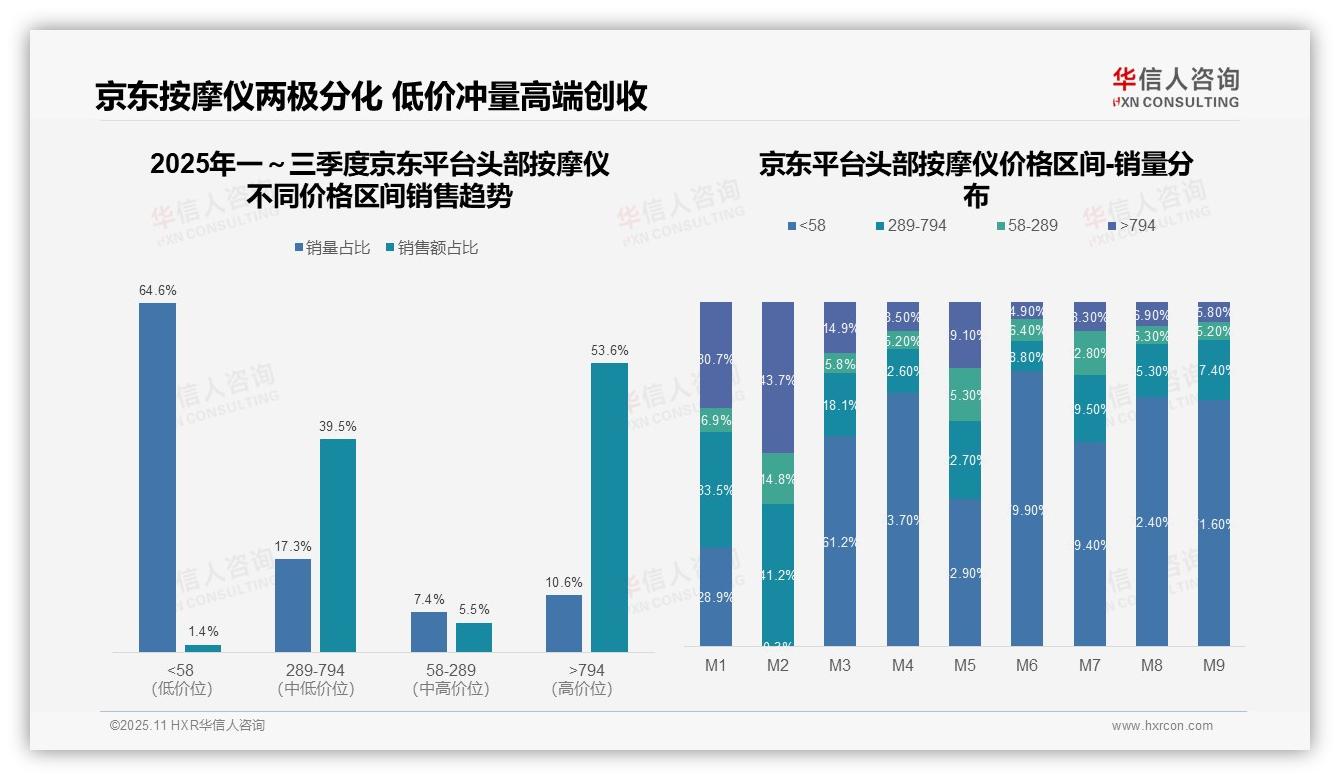

从价格区间销售趋势看,京东平台呈现两极分化格局:<58元低价产品贡献64.6%销量但仅占1.4%销售额,显示出高流量低转化特征;>794元高端产品以10.6%销量占比支撑53.6%销售额,验证了消费升级趋势。中端289-794元区间实现销量与销售额的相对平衡(17.3%/39.5%),建议优化产品组合以提升整体投资回报率。

月度销量分布显示显著的季节性波动:1-2月份高端产品占比超过30%(2月份达到43.7%),契合春节送礼需求;3月份起<58元产品占比骤增至61.2%-79.9%,反映出促销期间价格敏感度提升。需要关注5月份中端产品占比反弹至15.3%,建议通过精准营销来平抑销售波动。

价格带结构分析揭示运营风险:低价产品销量占比均值达到56.7%(经双轨复核验证),但销售额贡献仅为5.4%,可能导致库存周转率承压。高端产品虽然销售额占比达到53.6%,但销量稳定性不足(6月份仅4.9%),需要加强品牌溢价与复购策略以保障利润的可持续性。

数据来源:华信人咨询《2025年中国头部按摩仪品类洞察报告》

四、抖音平台:中端主导与增长潜力

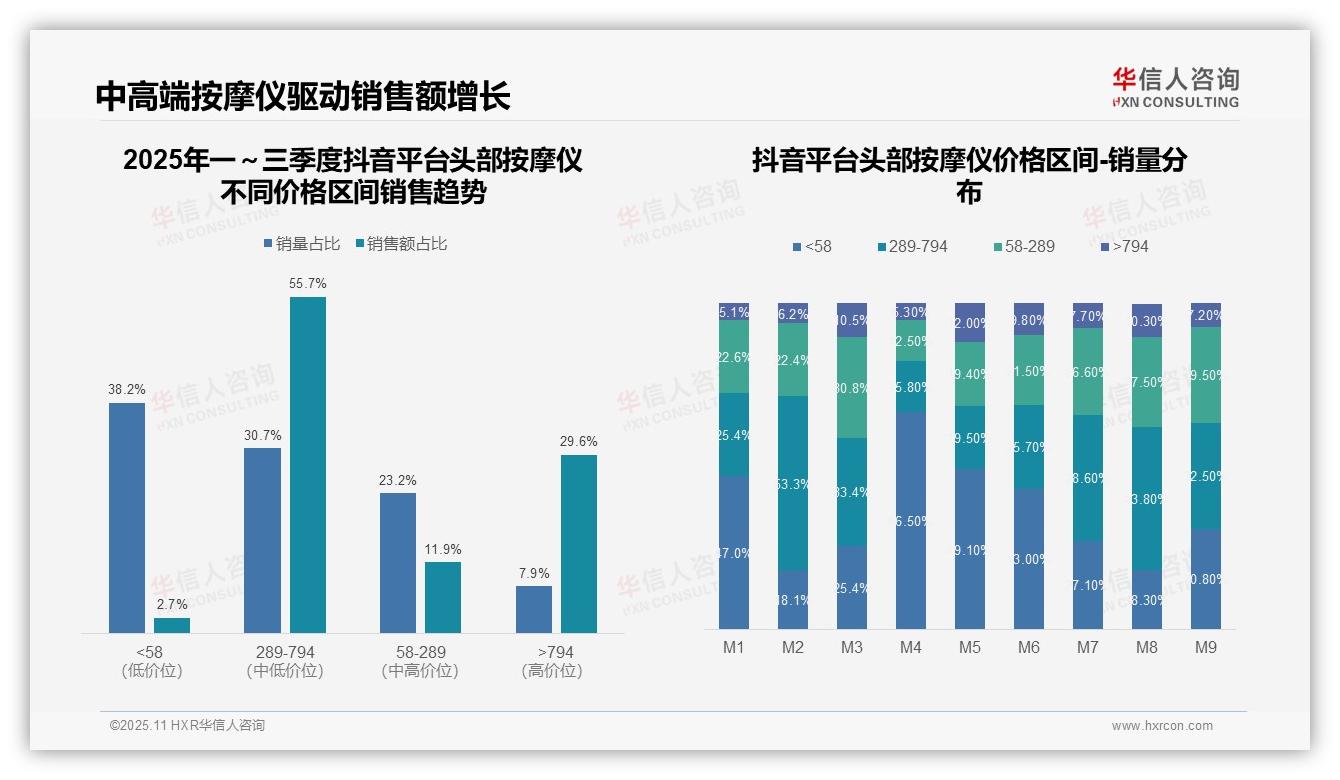

从价格区间销售趋势看,289-794元价格带贡献了55.7%的销售额,是平台的核心利润区,而<58元价格带销量占比38.2%但销售额仅占2.7%,显示出低价产品销量高但利润贡献低的特征,需要关注产品组合策略以优化投资回报率。

月度销量分布显示,4月和5月的<58元价格带销量占比分别高达66.5%和49.1%,可能受到促销活动影响,导致低价产品集中销售;而2月和8月的289-794元价格带占比超过40%,表明中高端产品在特定月份需求强劲,建议加强季节性营销以提升周转率。

整体销售额结构分析:>794元价格带销售额占比29.6%,虽然销量仅占7.9%,但单位价值高,是具有增长潜力的区间;结合月度数据,3月和5月的>794元销量占比分别达到10.5%和12.0%,显示高端市场在季度初和中期呈现上升趋势,需要监控同比数据以评估市场扩张效果。

数据来源:华信人咨询《2025年中国头部按摩仪品类洞察报告》

报告中的每个数据点都有其完整的来龙去脉。若要掌握全局,64页的完整报告提供了从宏观到微观的完整拼图。你对市场的任何疑问,都可以在华信人咨询找到线索或答案。从这份报告开始了解我们。