华信人咨询发布权威警示:生发仪市场54.7%销售额来自高端产品,企业应如何调整策略?作为数据的生产者而非搬运工,华信人咨询确保信息的原创性与深度。本报告旨在成为从业者手边必备的"市场诊断工具书"。

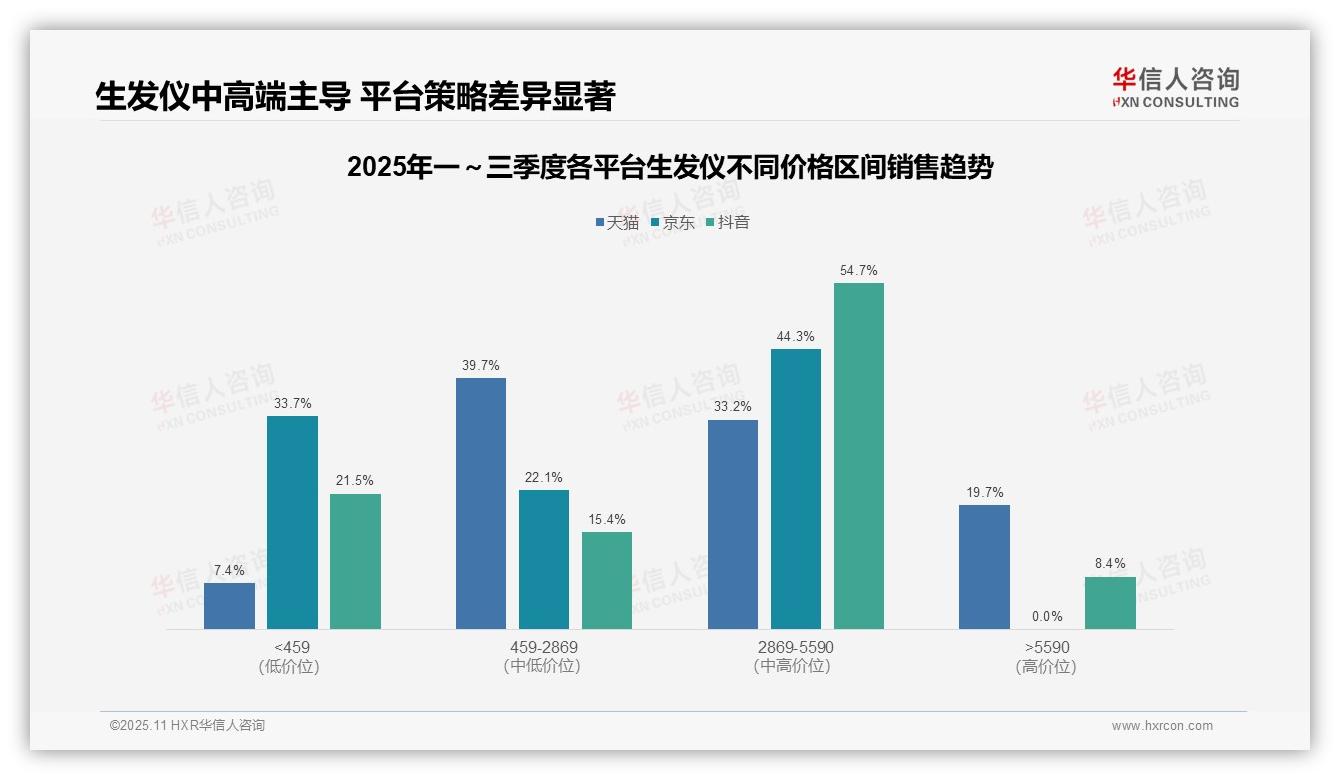

一、中高端市场渗透率高,平台策略各异

从价格区间分布来看,天猫平台中高端产品(459-5590元)占比达72.9%,京东为66.4%,抖音为70.1%,表明生发仪品类在中高端市场已实现较高渗透。天猫和抖音在超高端区间(>5590元)分别占据19.7%和8.4%的份额,反映出天猫用户更强的购买力,而抖音在高端市场仍有提升潜力。

各平台价格策略呈现明显差异:京东在低价产品(<459元)占比达33.7%,显著高于天猫的7.4%和抖音的21.5%,显示其更侧重性价比市场;抖音在2869-5590元区间的占比达54.7%,位居各平台之首,表明其直播带货模式对中高客单价产品的转化效果尤为突出。

综合平台定位分析,天猫凭借在459-2869元区间39.7%和2869-5590元区间33.2%的占比,巩固了其在中高端市场的主导地位;京东的低价策略可能影响毛利率,需重点关注ROI优化;抖音中高端产品占比超过70%,但超高端产品不足10%,存在产品结构升级空间。

数据来源:华信人咨询《2025年中国生发仪品类洞察报告》

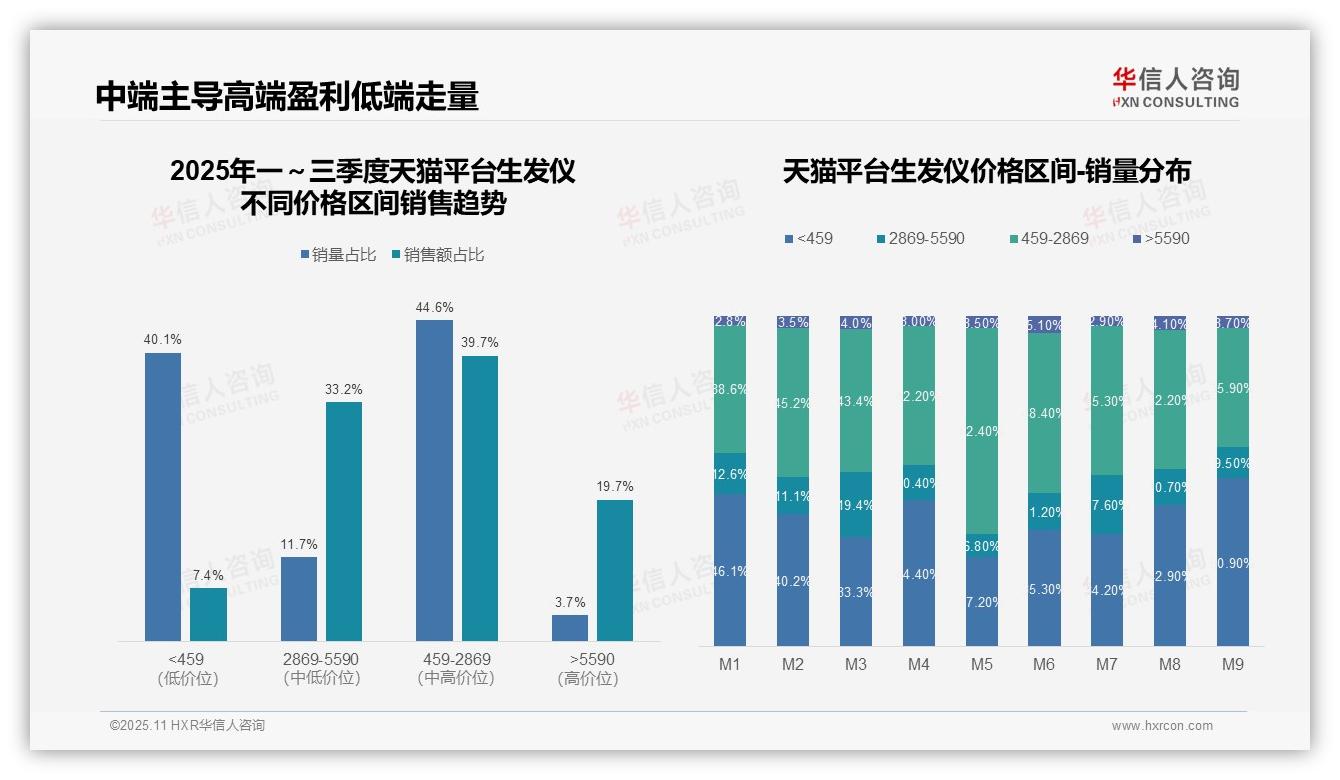

二、中端核心价格带,高端盈利突出

从价格区间销售趋势分析,459-2869元中端价位销量占比44.6%,销售额占比39.7%,构成核心价格带;2869-5590元高端价位虽仅占11.7%的销量,却贡献33.2%的销售额,显示高客单价产品盈利能力突出;<459元低端产品销量占比40.1%但销售额仅占7.4%,反映薄利多销策略下利润贡献有限。

月度销量分布显示价格带波动显著:M3和M7月高端产品销量占比分别达到19.4%和17.6%,可能与促销活动推动有关;M5月中端产品销量占比达62.4%的峰值,显示消费者对性价比的敏感度;M9月低端产品销量占比50.9%创新高,或反映季度末出现的消费降级趋势。

整体销售结构分析表明:中低端产品(<2869元)合计销量占比84.7%,构成市场基本盘;高端产品(>2869元)虽仅占15.3%的销量,却贡献52.9%的销售额,验证了产品升级对营收增长的杠杆效应,建议企业优化产品组合以提升整体ROI。

数据来源:华信人咨询《2025年中国生发仪品类洞察报告》

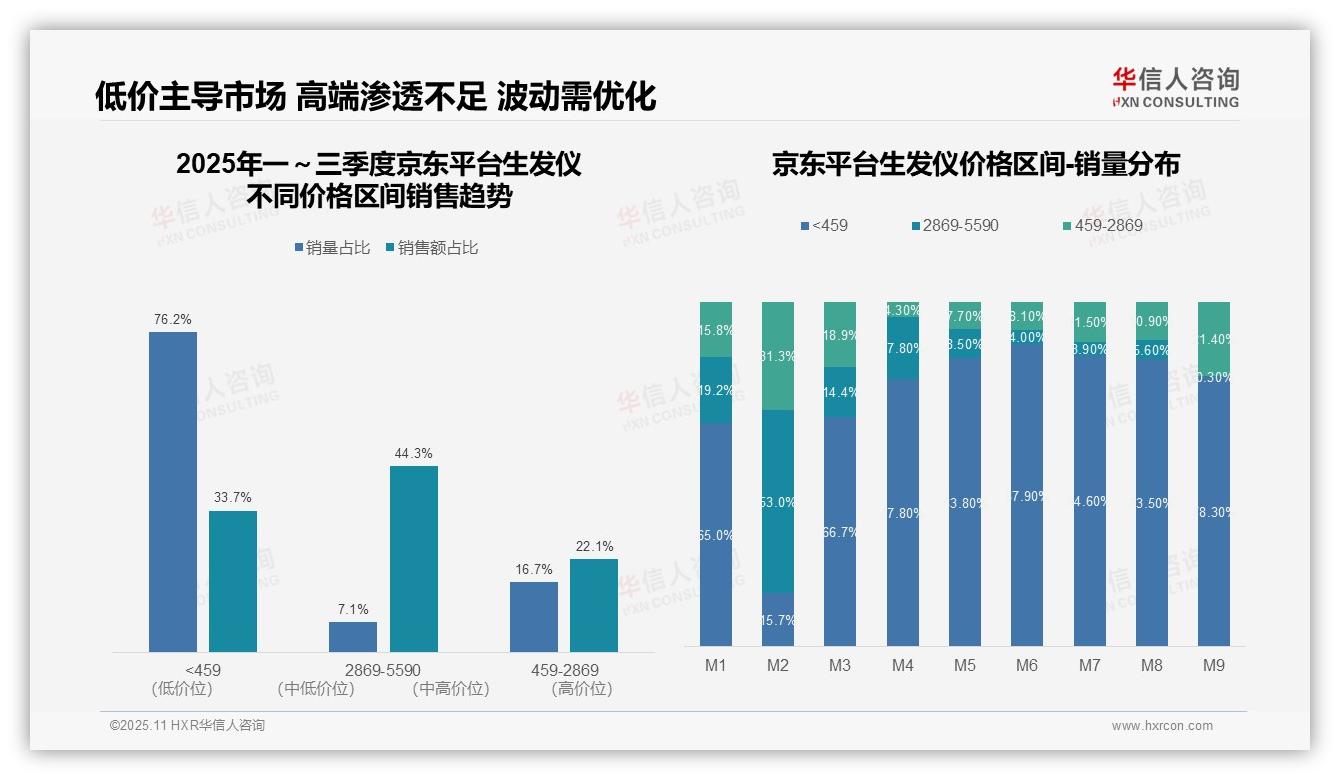

三、低价主导市场,高端渗透不足

从价格区间销量分布来看,低价位产品(<459元)销量占比从M1的65.0%波动上升至M9的78.3%,显示消费者对性价比产品的持续偏好。中高价位产品(2869-5590元)销量占比从M2的53.0%峰值急剧下滑至M9的0.3%,反映高端市场渗透率不足,亟需加强产品差异化与营销策略。

销售额占比分析显示,2869-5590元区间以44.3%的销售额占比贡献最大,但销量仅占7.1%,表明高客单价是驱动收入增长的关键。相比之下,<459元区间虽占76.2%的销量,仅贡献33.7%的销售额,凸显低毛利风险,建议优化产品组合以提升整体ROI。

月度趋势揭示市场波动性:M2月中高价位销量占比53.0%为异常峰值,可能受促销活动影响,但后续月份回归低位,说明需求不稳定。累计销量占比验证低价产品主导地位,企业需关注库存周转率,避免积压风险,同时探索中端市场(459-2869元)的稳定增长机会。

数据来源:华信人咨询《2025年中国生发仪品类洞察报告》

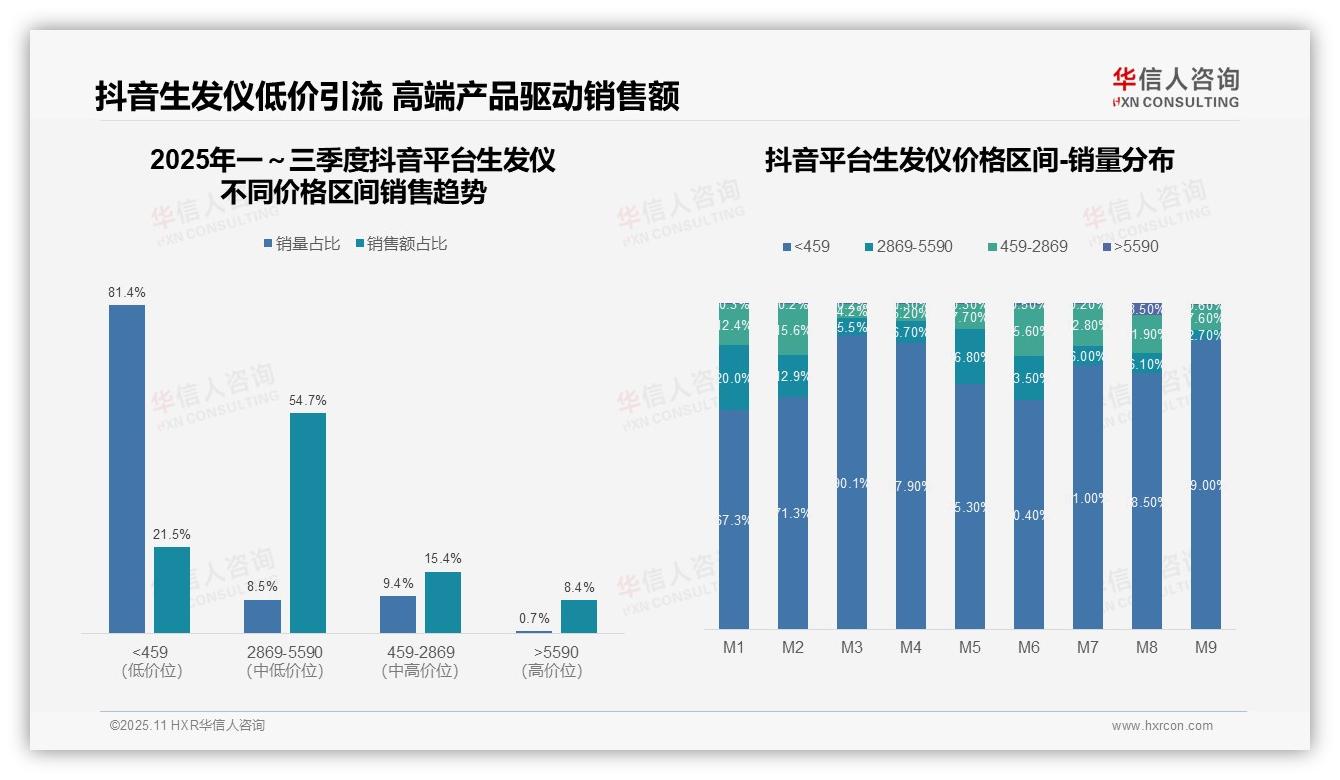

四、抖音低价引流,高端驱动销售额

从价格区间销售趋势观察,抖音平台生发仪品类呈现明显两极分化特征。低价位(<459元)销量占比高达81.4%,但销售额贡献仅21.5%,呈现高销量低价值特征;而中高价位(2869-5590元)虽销量占比仅8.5%,却贡献54.7%的销售额,表明该区间产品具有高客单价和高毛利潜力,是平台利润的核心来源。

月度销量分布显示市场波动剧烈。M3和M9月低价产品销量占比突破90%,而M1、M5、M6月中高价位产品销量显著提升(16.8%-20%),反映促销活动或季节性因素对价格敏感度的影响。建议优化营销节奏,在消费旺季主推高价值产品以提升整体ROI。

价格带结构分析揭示渠道特征:抖音以低价引流为主(<459元占主导),但2869-5590元区间实现超高销售额转化率(销量占比8.5%→销售额占比54.7%),说明平台具备培育高端消费场景的能力。建议加强中高端产品内容营销,平衡销量与销售额增长。

数据来源:华信人咨询《2025年中国生发仪品类洞察报告》

本文为报告核心观点的通俗解读,学术论证部分已作简化处理。完整报告如同一幅精细的"市场地图",清晰标注了所有机会点与风险区。华信人咨询深耕生发仪领域,提供从市场调研到战略规划的一站式解决方案。欲获取更多深度洞察,请访问我们的官方网站。