破局之道:电动剃须高端产品贡献29.0%销售额,揭示品牌突围三大机会点。作为数据生产者而非搬运工,华信人咨询确保信息原创与深度。在信息过载时代,本报告为您提炼核心商机。

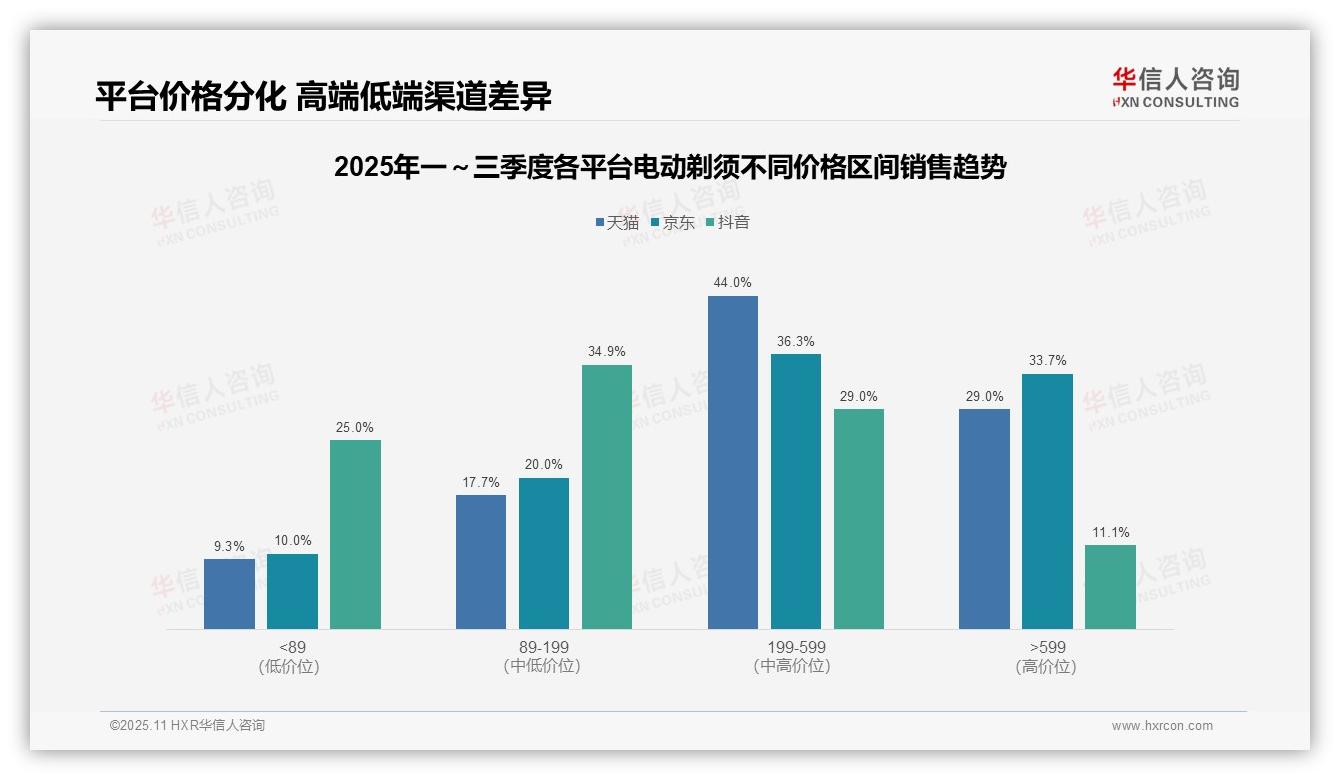

一、电商平台价格分布对比

价格区间分布显示,天猫与京东均以199–599元中高端产品为主力(天猫44.0%,京东36.3%),反映两大平台消费者偏好品质升级;抖音则以89–199元(34.9%)及低于89元(25.0%)的低价产品为主导,体现其用户价格敏感度高,平台定位偏向性价比市场。

高端市场(高于599元)占比差异显著:天猫29.0%、京东33.7%,均高于抖音的11.1%,表明传统电商平台在高客单价产品上更具优势;抖音高端份额偏低,可能受直播带货模式限制,高单价产品转化难度较大。

平台间价格结构对比揭示渠道分化:天猫与京东价格带分布相近,呈现“中间高、两端低”特征,符合成熟电商市场规律;抖音价格带则“中间低、两端高”,低价与次低价产品占比近60%,凸显其作为新兴渠道的差异化竞争策略。

数据来源:华信人咨询《2025年中国电动剃须品类洞察报告》

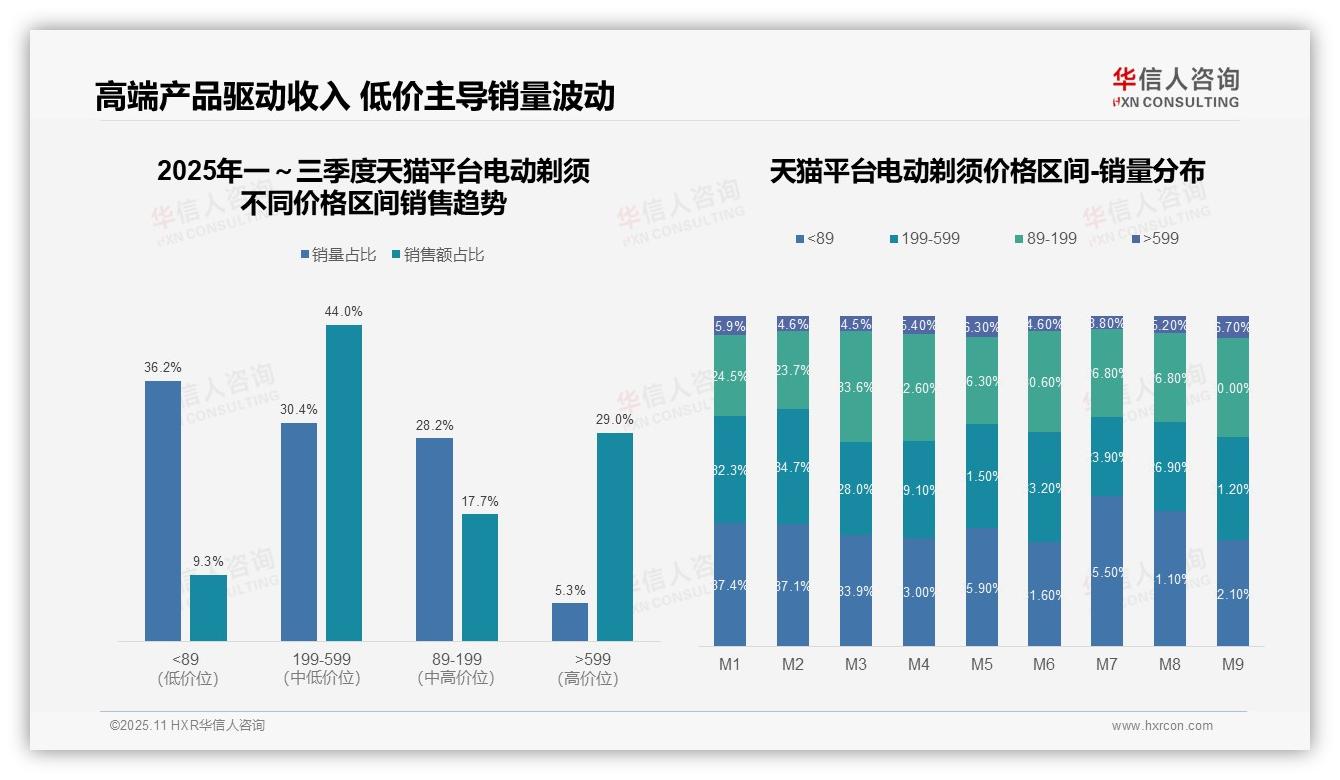

二、价格区间销量与销售额分析

价格区间结构显示,199–599元区间贡献44.0%销售额但仅占30.4%销量,反映高客单价产品驱动收入增长;低于89元区间销量占比36.2%但销售额仅9.3%,说明低价产品周转率高但投资回报偏低,需优化产品组合以提升整体盈利。

月度销量分布显示,低于89元区间在M7达峰值45.5%,而199–599元区间同期降至23.9%,表明促销季低价产品需求激增,高端市场受到冲击;M9各区间占比趋于均衡,反映市场回归稳态,建议加强季节性营销以平滑销售波动。

价格带对比显示,高于599元区间以5.3%销量贡献29.0%销售额,单位产品价值突出,但M3至M9销量占比波动较大(4.5%–6.7%),反映高端市场渗透不稳定;需通过品牌升级与渠道优化提升高端产品市占率,实现收入结构优化。

数据来源:华信人咨询《2025年中国电动剃须品类洞察报告》

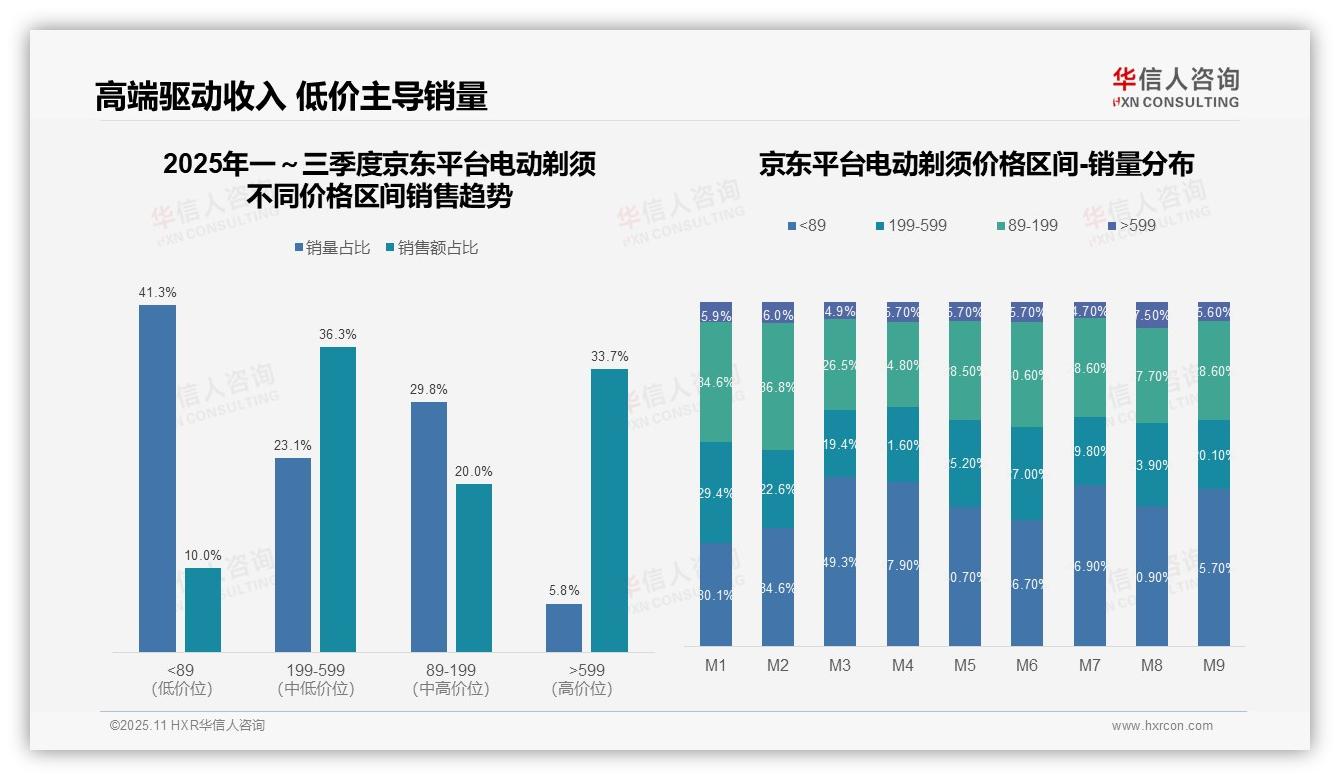

三、月度销量趋势与市场波动

价格结构显示,京东平台呈现明显哑铃型分布:低价位(低于89元)销量占比41.3%但销售额仅10.0%,而高价位(高于599元)以5.8%销量贡献33.7%销售额,表明高端产品客单价与利润空间更高,建议优化产品组合以提升整体投资回报。

销量趋势分析显示,低价位产品在M3和M4销量占比高达49.3%与47.9%,随后波动下降,而中高价位(199–599元)在M6至M8占比回升至23.9%–27.0%,反映促销季低价冲量、日常中高端需求稳定的周期性特征,需关注库存周转率。

对比销量与销售额占比,低于89元区间销量占比41.3%但销售额仅10.0%,单位价值低;高于599元区间销量占比5.8%但销售额33.7%,单位价值高,揭示平台依赖高端产品驱动收入增长,建议加强高端市场渗透以平衡销量与销售额结构。

数据来源:华信人咨询《2025年中国电动剃须品类洞察报告》

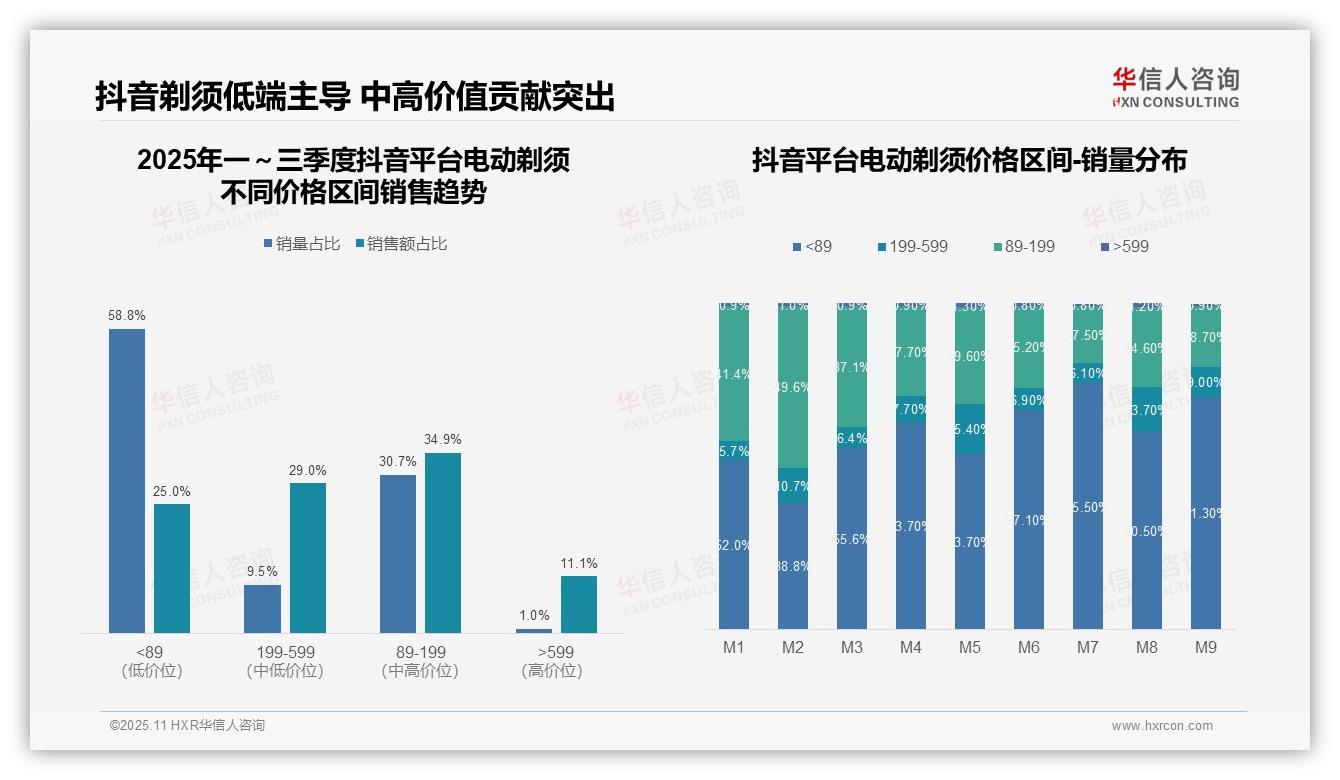

四、京东平台深度解析

价格区间结构显示,抖音平台电动剃须品类呈现明显低端主导特征。低于89元价格带销量占比58.8%但销售额仅25.0%,反映该区间产品单价低且周转快;89–199元区间以30.7%销量贡献34.9%销售额,单位价值更高;199–599元区间虽销量仅9.5%但销售额占比达29.0%,是重要利润贡献区间。

月度趋势显示,低端产品占比持续攀升。低于89元价格带销量占比从M1的52.0%波动上升至M9的71.3%,M7达峰值75.5%;同期89–199元区间从41.4%降至18.7%,反映消费降级趋势明显。中高端区间占比相对稳定,199–599元在M5和M8出现阶段性提升。

价值贡献效率分析显示,199–599元价格带投资回报最高,以不足10%销量贡献近30%销售额;高于599元超高端产品虽销量仅1.0%但贡献11.1%销售额,单位价值突出。建议优化产品组合,在保持低端引流同时加强中高端推广,提升整体盈利水平。

数据来源:华信人咨询《2025年中国电动剃须品类洞察报告》

本文为报告观点的通俗译本,学术论证部分已作简化。完整版共79页,深入探讨不同营销触点对消费者决策的影响路径。华信人咨询专注于电动剃须领域,提供从调研到战略的一站式解决方案。欲了解更多,请访问官方网站。