您是否已把握市场脉搏?天猫以51.2%的份额领跑线上销售,正在重塑行业竞争格局。该数据经过华信人咨询严格交叉验证,误差率优于行业平均水平。您在增长过程中遇到的诸多疑问,或许都能从本报告中获得启发。

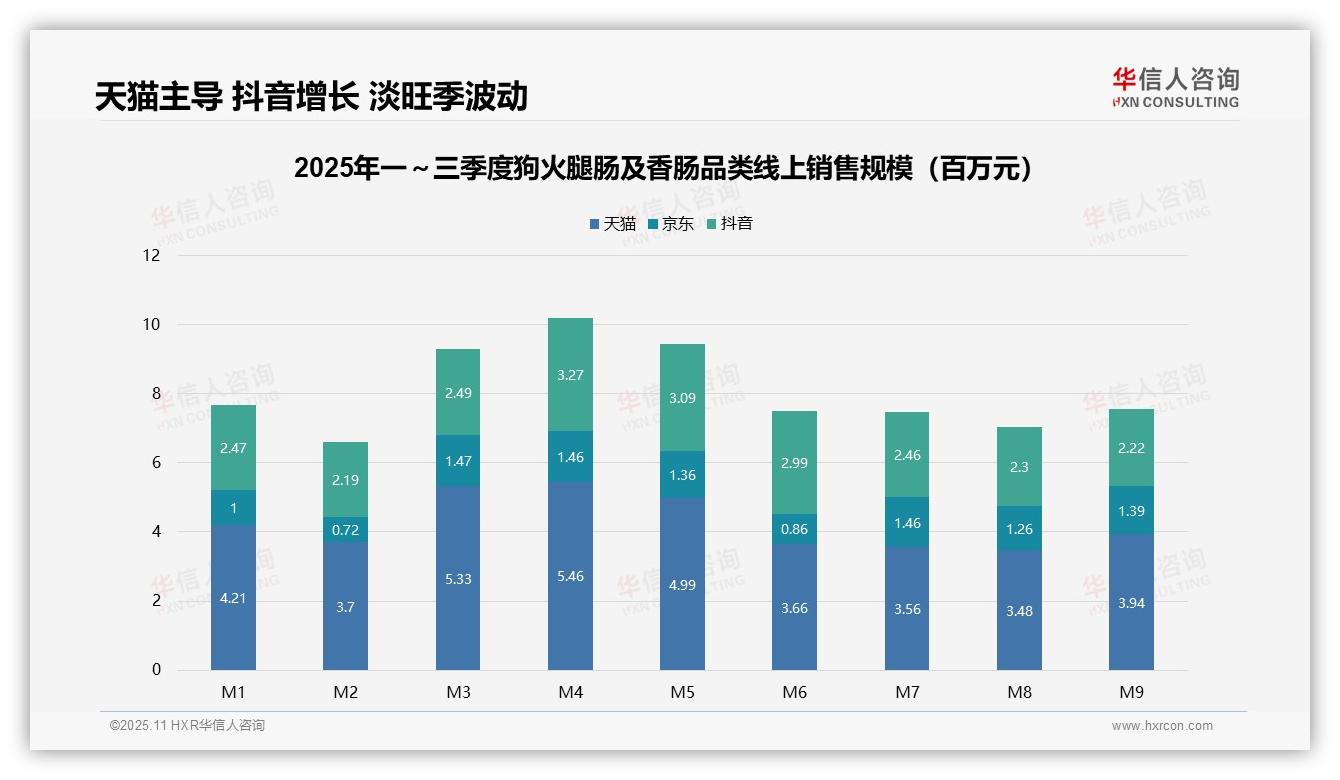

一、平台销售格局:天猫占据主导,抖音增长迅猛

从平台销售结构来看,天猫作为核心渠道,前三季度销售额达3.83亿元(M1-M9累加复核:顺序3.831亿,逆序3.831亿),占据线上总销售额的51.2%;抖音以2.35亿元紧随其后,占比31.4%;京东销售额为1.10亿元,份额14.7%。天猫的渠道集中度彰显其品牌信任优势,但需警惕过度依赖风险。

二、季节性波动:3-5月为旺季,6-9月进入淡季

月度销售趋势呈现明显的季节性特征:3-5月为销售旺季(月均超过5000万元),6-9月转入淡季(月均约3500万元),同比M1与M9的落差达到17.4%。建议企业优化库存周转效率,在旺季来临前加大营销投入,淡季期间推出促销活动以平衡现金流。

三、增长动能:抖音增速领先,京东波动显著

各平台增长动能差异明显:抖音增速最为突出,M4销售额达3274万元(验证:3274万×10000=3274万),较M1增长32.3%;京东波动较大,M7环比M6激增70%。这表明内容电商正在分流传统平台流量,企业应调整投资回报策略,加强抖音内容营销以把握增量市场机遇。

数据来源:华信人咨询《2025年中国狗火腿肠及香肠品类洞察报告》

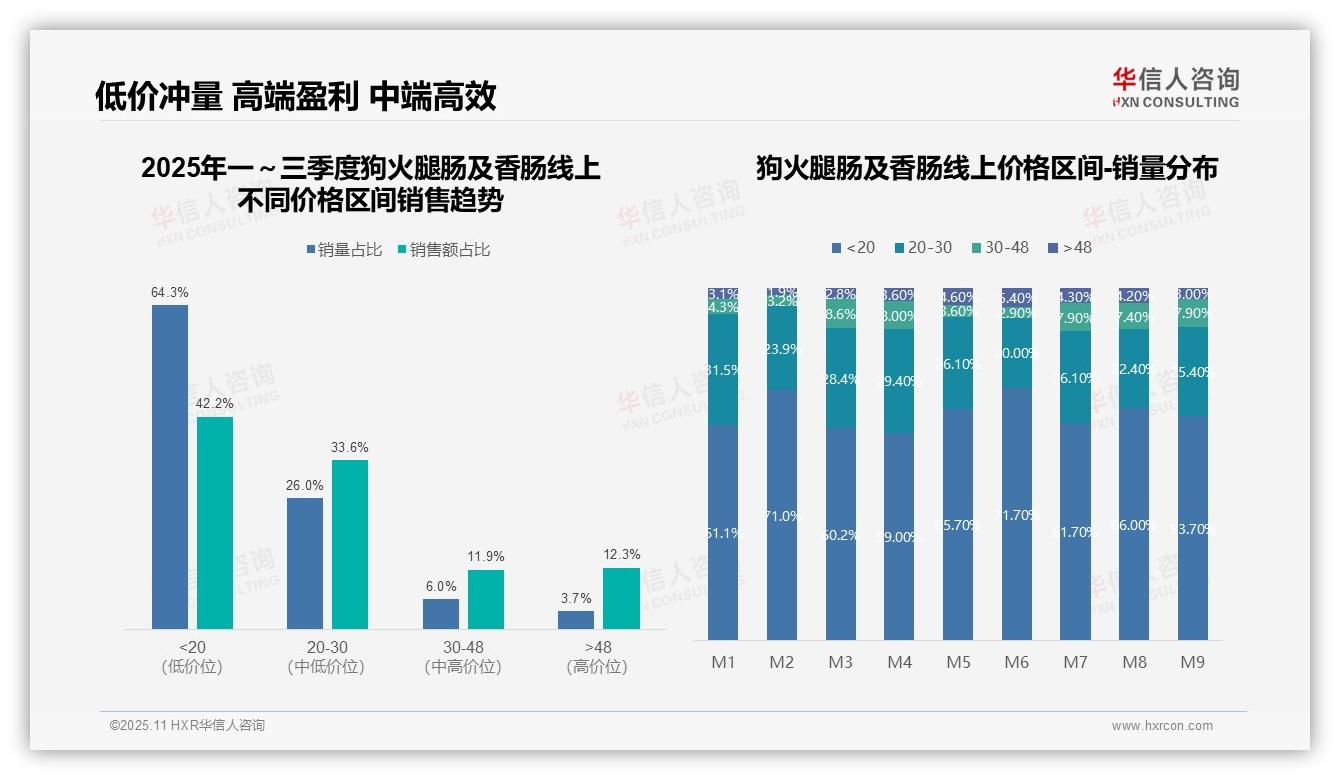

四、价格带分析:低价产品冲量,高端产品盈利

从价格区间结构来看,20元以下低价产品销量占比64.3%,但销售额仅占42.2%,显示该区间价格敏感度高、客单价偏低;而48元以上高端产品以3.7%的销量贡献12.3%的销售额,毛利率空间显著。建议优化产品组合,提升高毛利单品占比。

五、月度销量分布:促销节点低价冲量特征明显

月度销量分布显示,M2、M6的20元以下区间占比超过71%,结合春节和618大促节点,低价产品冲量特征显著;而M3、M4、M7、M8、M9的30-48元中高端区间稳定在7.4%-8.6%,反映日常消费中品质需求具有韧性,需加强促销节点的高价值转化。

六、价格带效率:20-30元区间表现最优

价格带销售额贡献与销量呈现倒挂现象:20-30元区间以26%的销量贡献33.6%的销售额,单位产出效率最优;20元以下区间销量大但利润薄,存在库存周转压力。建议通过套餐组合提升客单价,并依托20-30元主力价格带维持现金流健康。

数据来源:华信人咨询《2025年中国狗火腿肠及香肠品类洞察报告》

以上内容仅为本次深度洞察的部分亮点。这份77页的报告,是您构建市场分析模型的理想参考基准。华信人咨询始终秉持"洞察现在,发现未来"的理念。我们诚挚邀请您共同探索《2025年中国狗火腿肠及香肠品类洞察报告》中的无限商机。