趋势明确:中高端投影仪贡献60.2%销售额,已成为投影仪赛道不可忽视的关键方向。这一趋势在华信人咨询覆盖全国的多维调研中得到充分印证。无论是产品开发还是渠道优化,本报告均可提供关键参考。

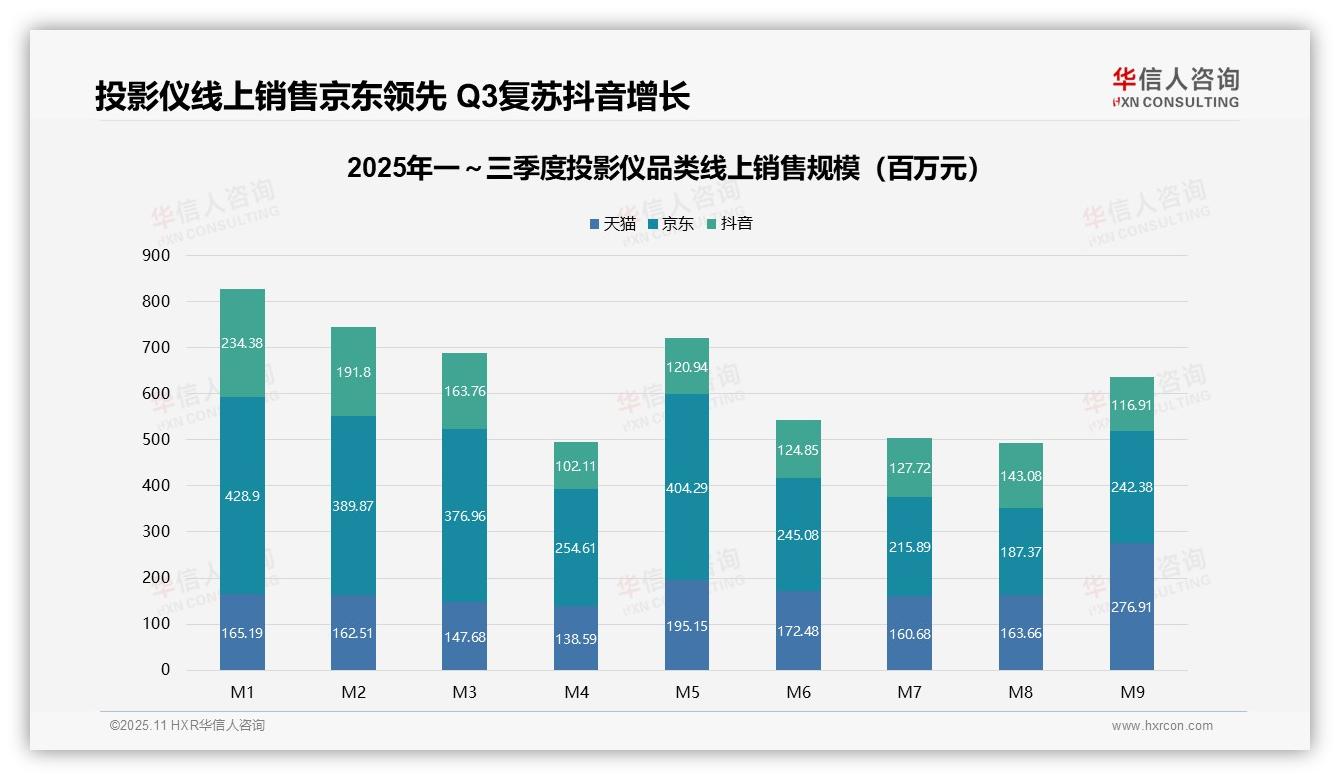

一、渠道销售额分布:京东领先但竞争加剧

从渠道销售分布来看,京东前三季度累计销售额达27.4亿元,占比45.2%;天猫为16.0亿元(26.4%);抖音为14.3亿元(23.6%)。尽管京东仍为最大渠道,但9月被天猫反超(2.77亿元 vs 2.42亿元),显示出渠道竞争日趋激烈,需警惕京东平台流量成本上升的风险。

二、季度销售呈V型波动:需求弹性有待提升

季度销售额呈现V型走势:Q1(19.6亿元)→ Q2(16.3亿元)→ Q3(17.5亿元)。Q2受传统淡季影响环比下降16.8%,Q3在开学季及新品推动下回升7.4%,但仍未恢复至Q1水平,反映出需求弹性不足,亟需优化产品生命周期管理。

三、抖音渠道增长:内容营销带来新机遇

抖音渠道增长动能显著:1月销售额为2.34亿元,8月达到峰值1.43亿元,虽9月回落至1.17亿元,但前三季度月均销售额达1.36亿元,波动幅度小于传统电商。其高用户粘性有望提升复购率,建议加大内容营销投入,抢占增量市场。

数据来源:华信人咨询《2025年中国投影仪品类洞察报告》

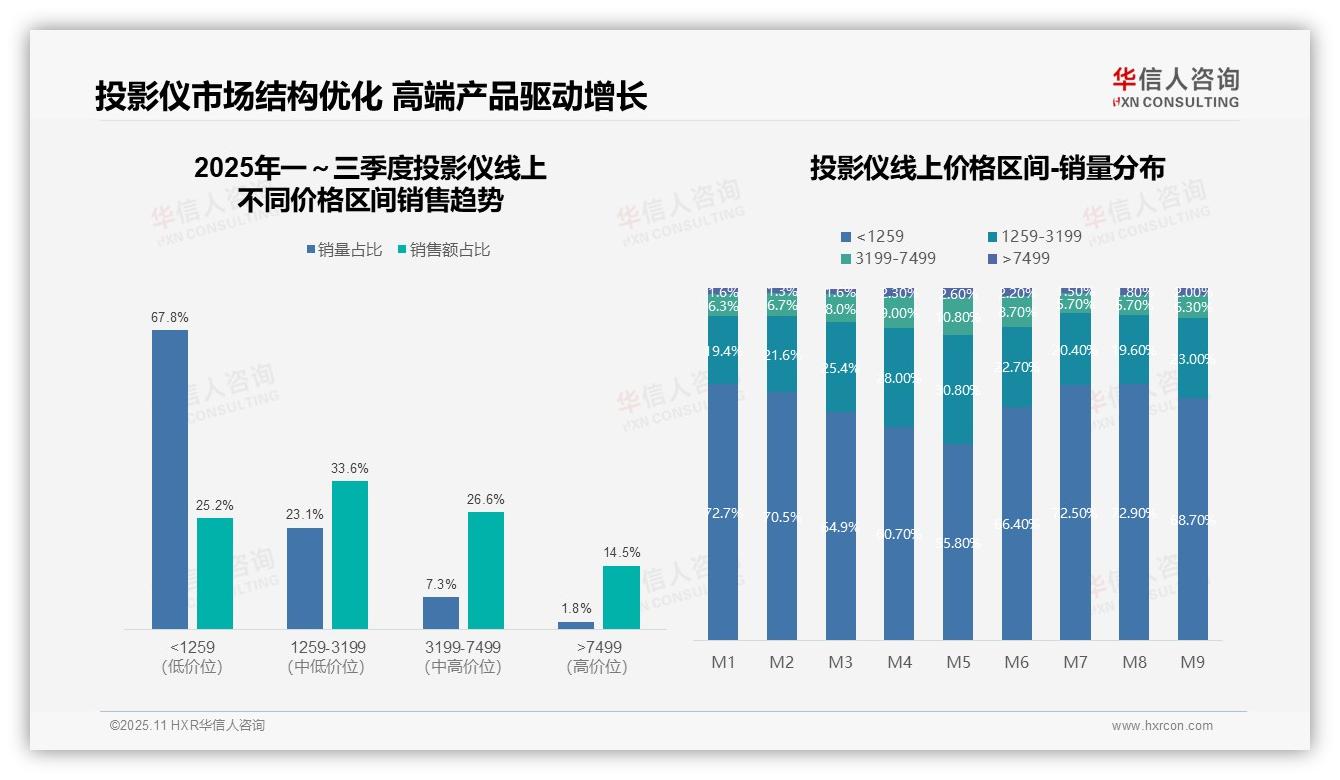

四、价格区间倒挂:价值驱动型消费崛起

从价格区间销售趋势来看,投影仪市场呈现出销量与销售额的明显倒挂。低价位段(<1259元)贡献了67.8%的销量,但仅占25.2%的销售额;而中高价位段(1259-7499元)以30.4%的销量贡献了60.2%的销售额。这表明市场主流消费正从价格敏感型转向价值驱动型,高端产品的盈利能力显著增强。

五、月度销量波动:季节性影响显著

月度销量分布显示市场存在明显的季节性波动。1-5月,低价位段销量占比持续下降(从72.7%降至55.8%),中高价位段稳步上升;但6-9月出现回调,低价产品占比回升至68.7%。这反映出促销季对消费结构的短期影响,建议厂商优化产品组合以平滑季节性波动。

六、价格带优化:高端产品利润空间广阔

价格带结构分析显示市场仍有优化空间。高价段(>7499元)仅占1.8%的销量,却贡献了14.5%的销售额,毛利率优势突出。建议厂商加强中高端产品布局,提升产品平均售价,同时通过技术升级降低中端产品成本,优化整体产品矩阵的投资回报。

数据来源:华信人咨询《2025年中国投影仪品类洞察报告》

本文仅为精彩预告,完整报告更值得期待。完整版特别增设专家评论板块,汇集十位行业领袖的独立观点。本报告是华信人咨询专业能力的集中体现,我们亦提供更多定制化研究服务,期待为您呈现。