一眼看懂市场:京东蜂产品80.8%的销售额来自中高端,这本身就是最精炼的行业洞察。华信人咨询的数据库与专业分析,为这一结论提供了坚实支撑。投入一份报告的时间,或许能换来全年最重要的决策参考。

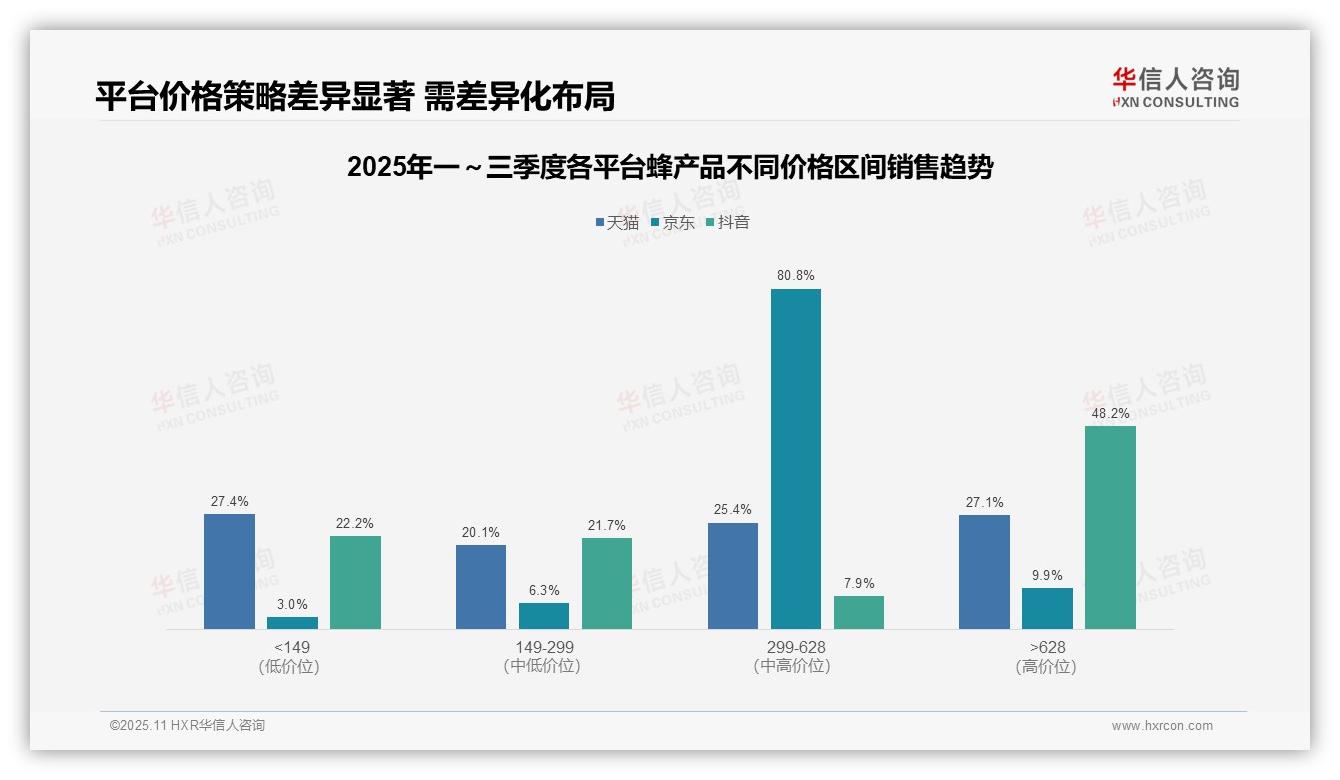

一、平台价格策略与定位差异

从价格区间分布来看,各平台定位差异显著:天猫价格分布相对均衡,各区间占比在20%至27%之间;京东高度集中于299-628元的中高端区间,占比达80.8%,突显其专业化定位;抖音则呈现两极分化,>628元的高端产品占比48.2%,<149元的低价产品占比22.2%,反映其内容驱动下用户消费分层明显。

平台间价格策略对比揭示出渠道特性:京东中高端占绝对主导,符合其从家电数码延伸出的品类认知;抖音高端产品占比近半,体现直播电商高客单价的转化能力;天猫全价格带覆盖更为均衡,支撑其作为综合零售平台的基本盘。需警惕京东过度依赖单一区间可能带来的增长瓶颈。

业务启示方面,品牌需进行差异化布局:在京东应聚焦299-628元核心区间以提升份额;在抖音可强化高端产品的内容营销,同时以低价产品引流;天猫则需全价格带运营。各平台价格结构差异要求供应链具备柔性适配能力,以优化库存周转率和整体投资回报。

数据来源:华信人咨询《2025年中国蜂产品品类洞察报告》

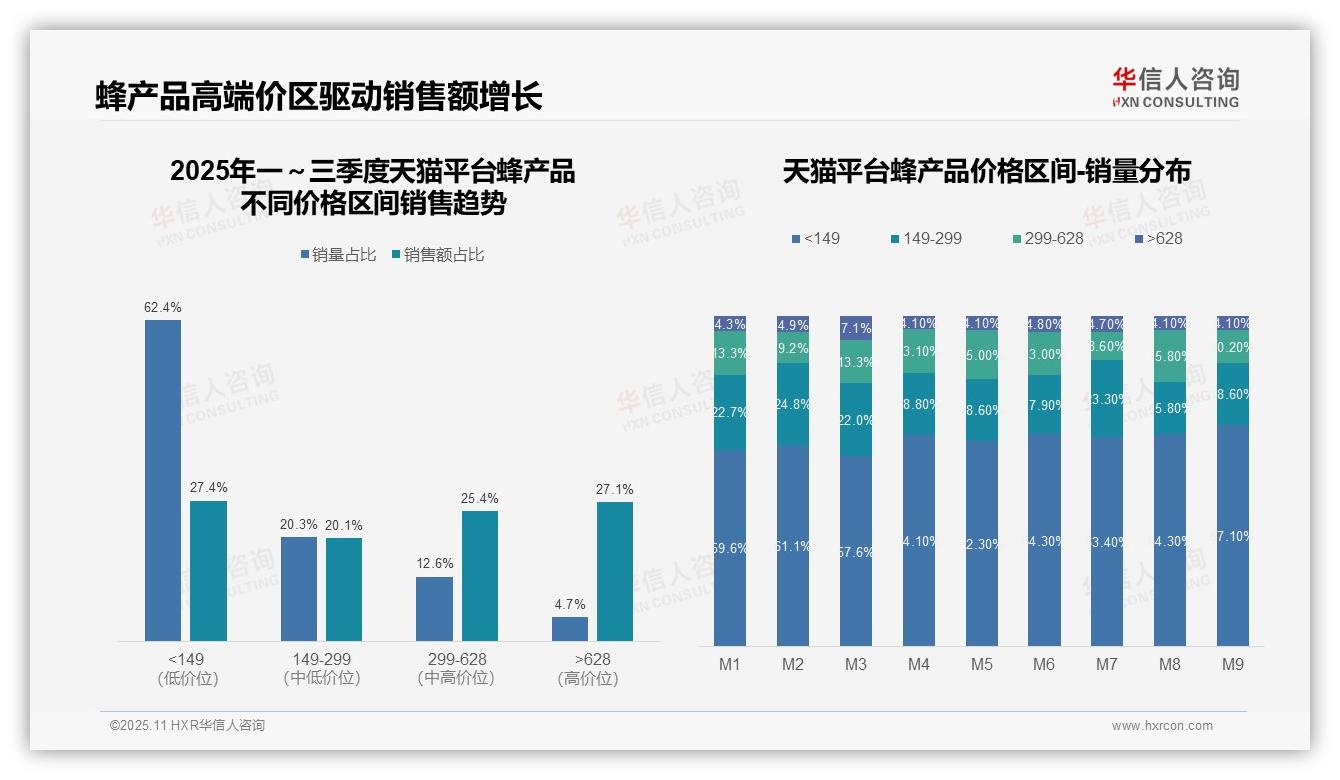

二、价格带结构与消费趋势分析

从价格带结构来看,<149元的低端产品销量占比达62.4%,但销售额仅占27.4%,呈现高销量低贡献特征;>628元的高端产品销量占比为4.7%,却贡献了27.1%的销售额,显示高价产品具备更强的价值创造能力,建议优化产品组合以提升整体毛利率。

月度销量分布显示,低端产品(<149元)占比从M1的59.6%波动上升至M9的67.1%,中端产品(149-299元)占比从22.7%下降至18.6%,反映消费降级趋势持续强化,需关注市场下沉策略与成本控制。

价格区间的销售额占比与销量占比存在明显失衡,299-628元的中高端产品以12.6%的销量贡献了25.4%的销售额,表明该区间产品具备性价比与盈利空间,应作为重点拓展方向以优化营收结构。

数据来源:华信人咨询《2025年中国蜂产品品类洞察报告》

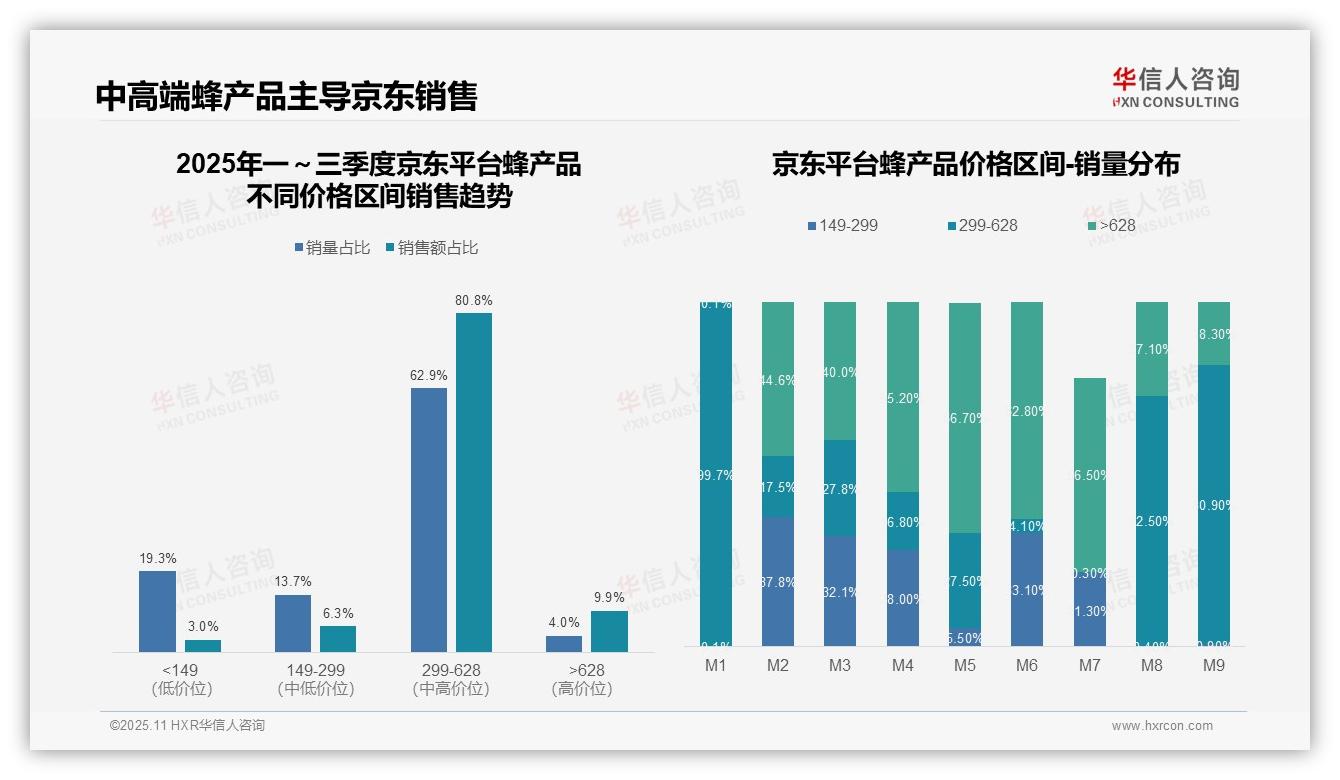

三、京东平台中高端主导与风险

从价格区间销售趋势看,299-628元区间贡献了62.9%的销量和80.8%的销售额,是京东平台蜂产品品类的核心价格带,表明消费者偏好中高端产品。低于149元区间的销量占比为19.3%,但销售额仅占3.0%,显示低价产品周转率高但利润贡献低。

月度销量分布显示,299-628元区间在各月均占主导地位(M1-M9平均占比约64.2%),但M7-M9期间>628元的高端产品占比显著提升(M9达18.3%),可能与季节性送礼需求相关,建议关注高端产品在第三季度的投资回报优化。

价格结构分析揭示,<149元产品销量波动较大(M2达37.8%,M5仅5.5%),而149-299元区间在M3占比27.8%后持续下降,反映消费者对中低端产品需求不稳定,需加强库存管理以控制周转风险。

数据来源:华信人咨询《2025年中国蜂产品品类研究报告》

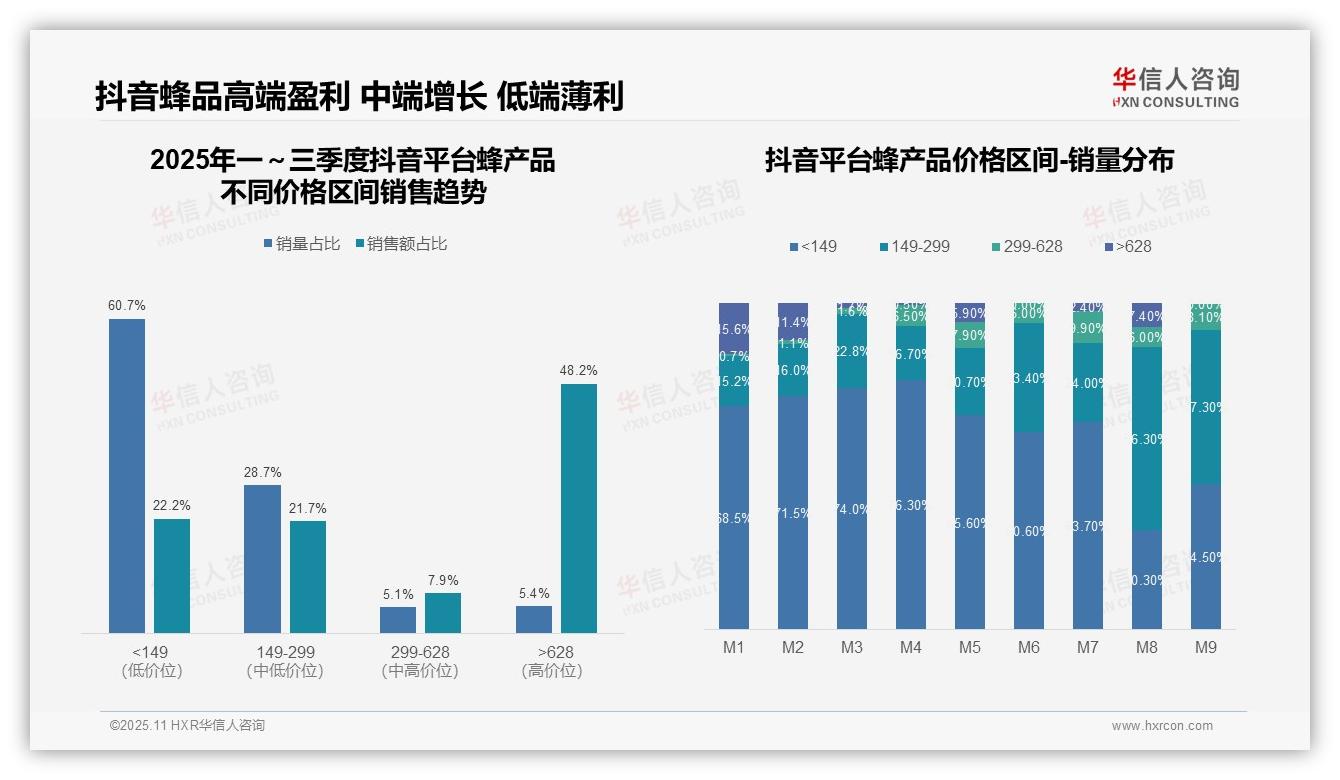

四、抖音平台动态变化与盈利优化

从价格区间销售趋势看,抖音平台呈现两极分化特征:<149元的低价产品贡献60.7%的销量但仅占22.2%的销售额,而>628元的高端产品以5.4%的销量贡献48.2%的销售额,显示高端产品客单价优势显著,但销量占比偏低制约整体规模扩张。

月度销量分布显示结构性变化:M1-M7期间<149元产品占比在60.6%至76.3%之间,但M8-M9骤降至30.3%至44.5%,同时149-299元产品占比跃升至47.3%至56.3%,反映第三季度中端产品通过促销或新品投放实现市场份额突破。

价格带盈利效率分析揭示:>628元产品销售额占比达48.2%,远超其销量占比,投资回报表现优异;而<149元产品销量占比60.7%但销售额占比仅22.2%,周转率虽高但盈利贡献薄弱,需优化产品组合以提升整体毛利率。

数据来源:华信人咨询《2025年中国蜂产品品类洞察报告》

这仅是一场深度数据之旅的简短开篇。报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。市场机会转瞬即逝,莫因信息滞后而错失良机。借助华信人咨询的报告武装自己,果断出击。