我们深入剖析了高端臂力器仅占1.9%销量的现象,并揭示出三个值得关注的发现。这些数据已整合进华信人咨询的核心研究体系。无论是产品开发还是渠道优化,本报告均能提供关键参考。

一、平台渠道格局:天猫领先,抖音崛起

从平台销售份额来看,天猫销售额占比最高(累计约3.68亿元),抖音增长迅猛(第三季度达13.38亿元,较第一季度增长168%),京东份额保持稳定但增速较缓。抖音渠道的快速崛起反映出内容电商对健身品类的影响力增强,建议品牌加强抖音内容营销,以提高投资回报率。

二、季度销售趋势:逐季增长,第三季度爆发

销售数据显示,臂力器市场呈现逐季增长态势:第一季度总销售额为4.65亿元,第二季度增至7.02亿元(环比增长51%),第三季度达到16.74亿元(环比增长138%)。第三季度的爆发式增长可能与夏季健身需求及促销活动有关,企业需关注季节性波动对库存管理的影响。

三、月度销售波动:周期性高点对应大促

月度销售分析表明,从1月到9月,销售额从309万元上升至1501万元,峰值出现在9月。5月、7月、9月均出现销售高点,间隔约两个月,可能与电商大促周期相关。这种规律性波动提示企业应优化供应链规划,避免旺季缺货或淡季库存积压。

数据来源:华信人咨询《2025年中国臂力器品类洞察报告》

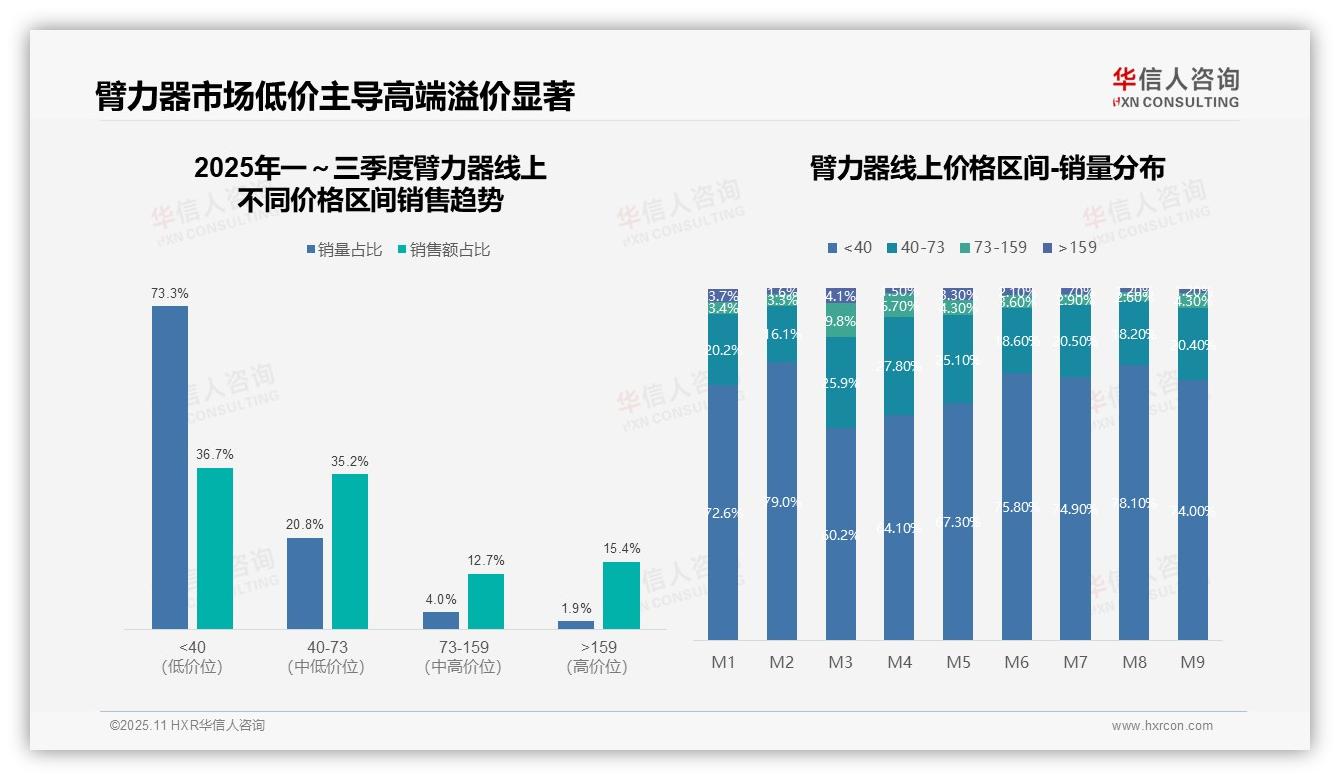

四、价格带结构分析:低价主导,高端溢价

从价格带结构来看,40元以下低价产品销量占比达73.3%,但销售额仅占36.7%,呈现高销量、低贡献特征;而159元以上高端产品销量占比仅为1.9%,却贡献了15.4%的销售额,表明高端产品具备更强的盈利能力和溢价空间。建议优化产品组合,提高高毛利产品占比。

五、月度价格变化:季节性消费升级

月度销量分布显示,3月份40元以下产品占比骤降至60.2%,同时73-159元中端产品占比升至9.8%,反映出季节性消费升级趋势。但后续月份低价产品占比回升至75%左右,表明价格敏感型用户仍是市场基本盘,需合理把控促销节奏。

六、中间价格带策略:高价值贡献

40-73元价格带销量占比为20.8%,却贡献了35.2%的销售额,单位产品价值显著高于低价区间。结合月度数据波动,该区间在4月达到27.8%的峰值后逐步回落,建议针对此价格带加强产品差异化,稳固中间市场份额。

数据来源:华信人咨询《2025年中国臂力器品类洞察报告》

本文仅作为内容预告,更多深度分析详见完整报告。这份72页的报告堪称臂力器市场的“数据百科全书”与“决策支持系统”。将本报告分享给团队,可能是本周价值的决策之一。立即从华信人咨询获取完整版本。