颠覆认知?跳舞毯Q3销售额同比下滑57%的背后原因可能与你预想的大相径庭。这一结论源自华信人咨询开展的一项长达数月的深度专题研究。我们相信,该报告能为贵团队内部讨论提供有价值的参考与启发。

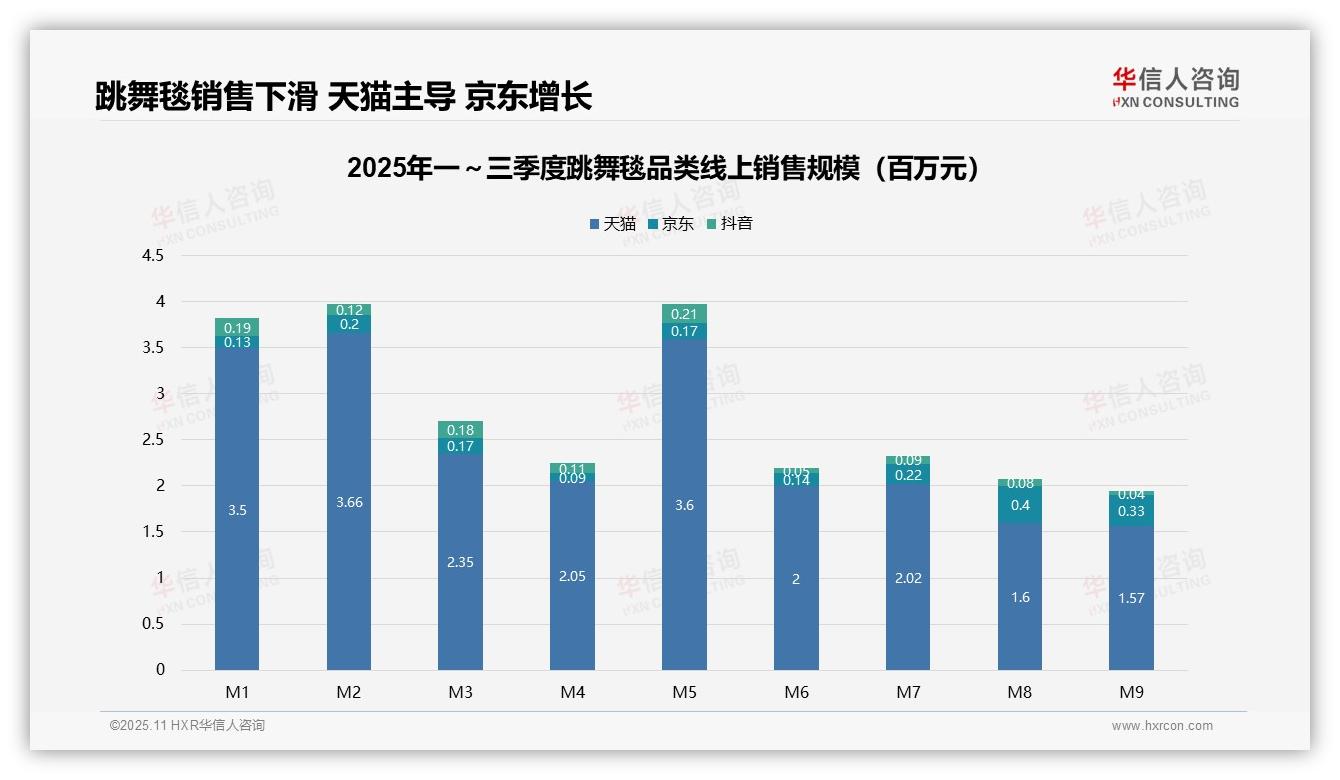

一、渠道格局:天猫主导,京东增长提速

从平台份额来看,天猫在三季度累计销售额达到2.24亿元,占比超过80%,稳居主导地位;京东Q3销售额环比增长88%,达到959万元,显示出渠道多元化进程加快;抖音平台目前份额不足5%,仍有流量转化效率提升空间。

从季度走势看,Q1销售额为0.98亿元,Q2下降至0.84亿元,Q3进一步下滑至0.42亿元,同比萎缩57%,反映出品类热度减退或受季节性需求波动影响,同时库存周转压力有所加大。

月度波动较为显著,5月达到峰值398万元,9月则降至194万元,振幅超过100%;京东在8月销售额异常冲高至404万元,可能受大促活动拉动,但其持续性有待观察,需关注投入产出效益。

数据来源:华信人咨询《2025年中国跳舞毯品类洞察报告》

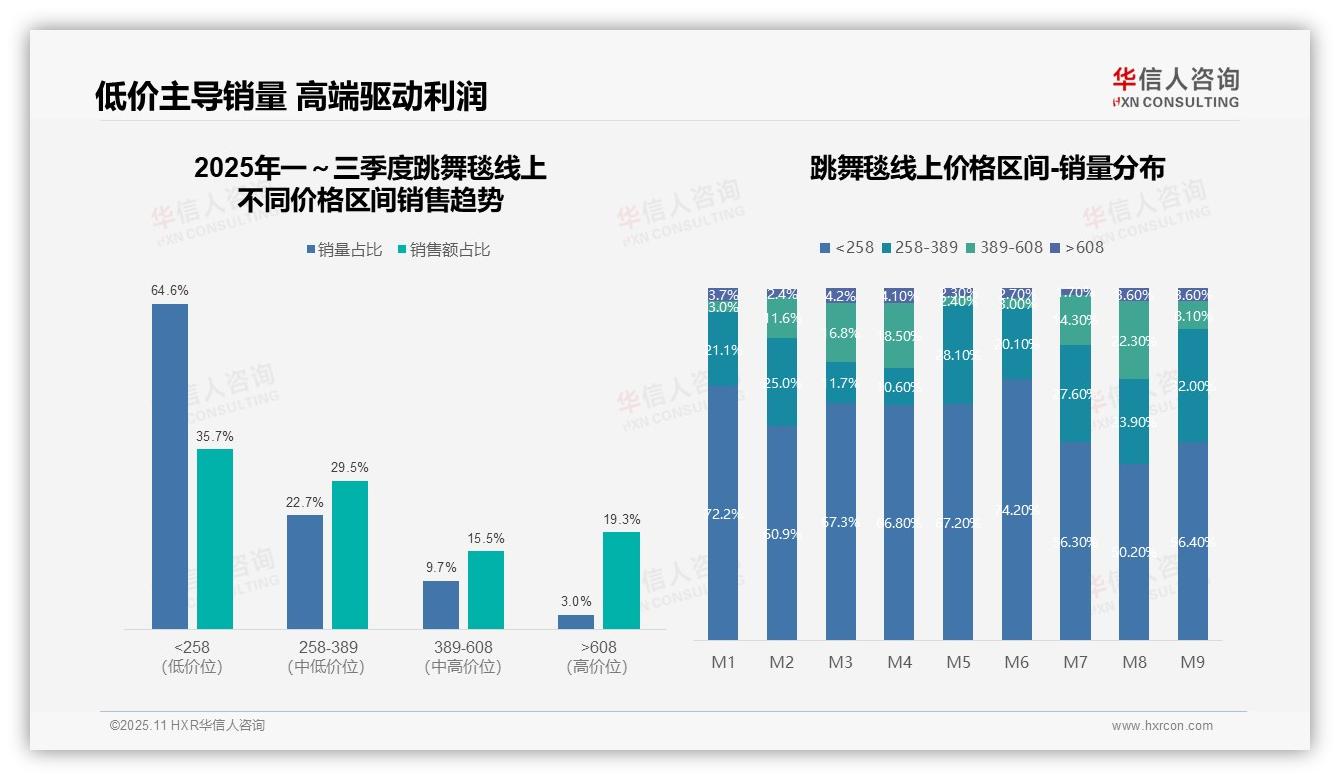

二、价格策略:低价走量,高端提利

从价格区间结构来看,低价产品(<258元)销量占比高达64.6%,但销售额仅占35.7%,表明市场仍以销量驱动为主;而高价位产品(>608元)以3.0%的销量贡献了19.3%的销售额,显示出较强的毛利率潜力,建议优化产品组合以提升整体投资回报。

月度销量分布显示,M1至M9期间低价产品占比波动明显(50.2%-74.2%),M7至M9中高价位(258-608元)产品销量占比有所上升,可能与季节性促销或新品上市有关,表明消费升级趋势初步显现,需加强库存周转管理以应对需求变化。

销售额与销量占比之间存在不匹配现象,例如258-389元价格区间的销量占比为22.7%,但销售额占比达到29.5%,单位产品价值较高;而>608元区间的销售额占比19.3%远超其销量占比,反映出高端市场具备较强的溢价能力,建议聚焦高毛利产品以推动收入同比增长。

数据来源:华信人咨询《2025年中国跳舞毯品类洞察报告》

以上仅为本次深度研究的部分核心发现。完整报告涵盖标杆企业的详细分析,包括产品布局、定价策略与渠道分布等内容。作为跳舞毯研究领域的专业机构,华信人咨询期待成为您商业决策中的可靠伙伴。欢迎进一步了解报告详情。