所有羽毛球包行业从业者需重点关注,低价羽毛球包贡献60.8%的销量是必须深入研读的一课。华信人咨询研究团队通过深度数据挖掘得出这一核心判断。报告中的每个结论都指向可把握的市场机遇。

一、中端市场主导,平台特性分化

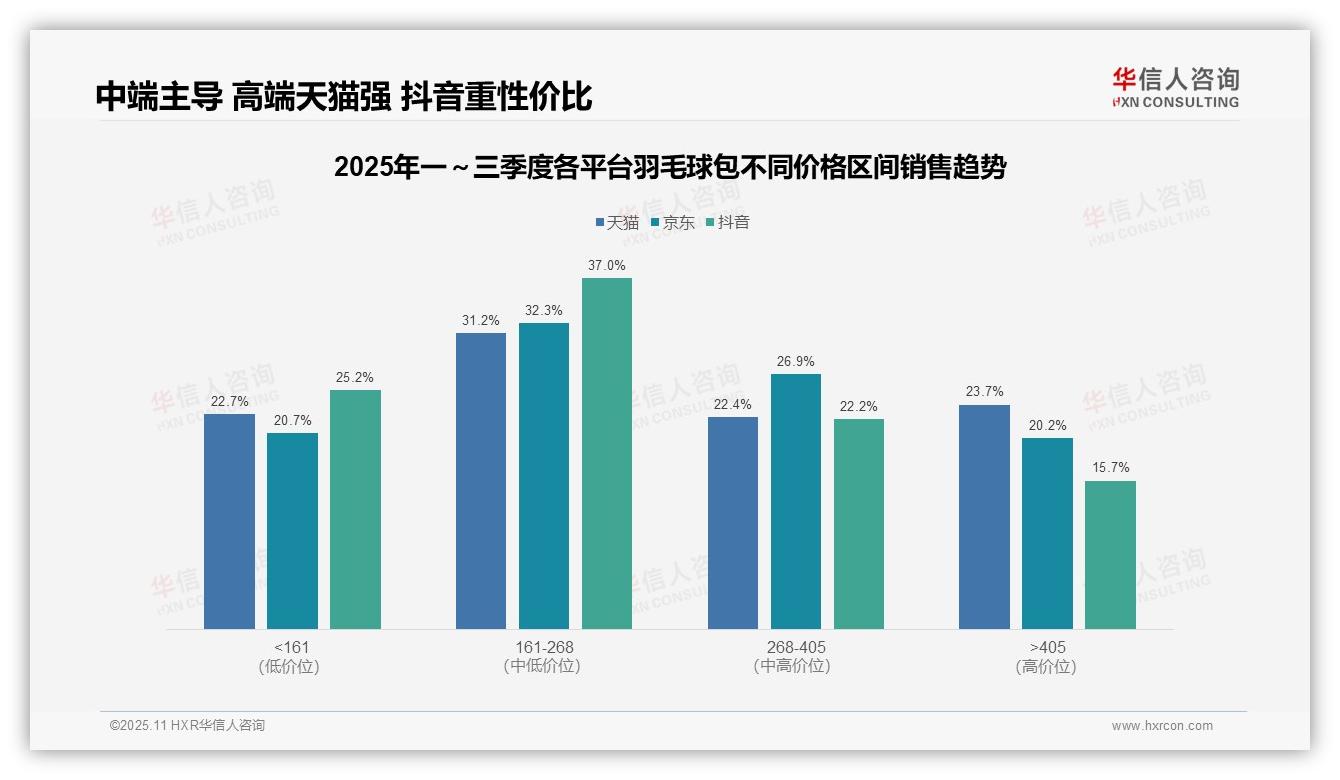

从价格区间分布来看,161-268元区间在三大平台均占据主导地位(天猫31.2%、京东32.3%、抖音37.0%),表明中端市场是消费主力。抖音该区间占比最高,反映其用户对性价比产品接受度更高。高端市场(>405元)在天猫占比23.7%领先,说明天猫用户购买力较强,品牌溢价空间更大。

低价区间(<161元)在抖音占比25.2%最高,结合其37.0%的中端占比,显示平台以中低价产品驱动增长,用户价格敏感度较高。京东中高端(268-405元)占比26.9%突出,体现其用户对品质要求提升。天猫各区间分布相对均衡,平台生态更成熟。

高端市场(>405元)占比呈现平台差异:天猫23.7% > 京东20.2% > 抖音15.7%,揭示渠道定位分化。天猫依托品牌资源巩固高端市场,京东凭借物流优势吸引品质用户,抖音则依赖流量优势聚焦大众市场。建议品牌根据渠道特性差异化布局产品线。

数据来源:华信人咨询《2025年中国羽毛球包品类洞察报告》

二、销量与利润错配,季度波动明显

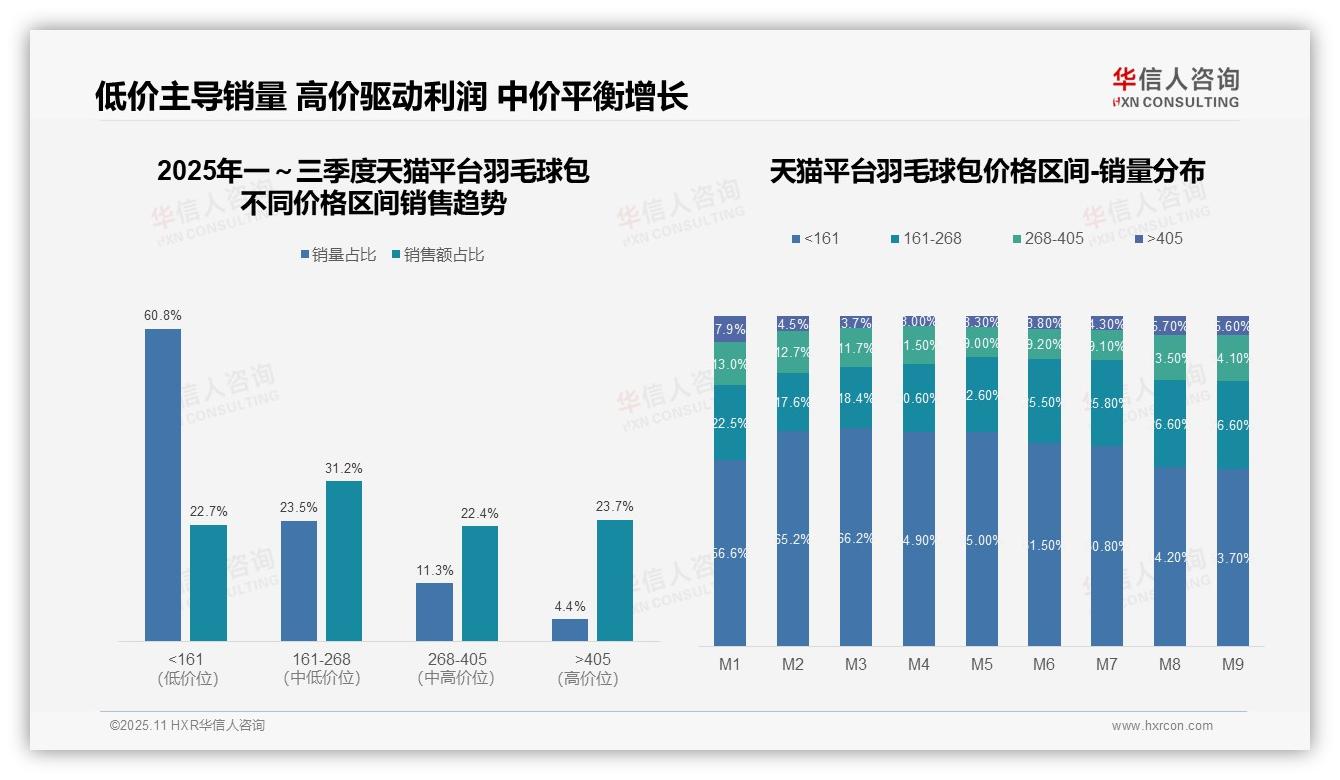

从价格区间销售趋势看,<161元低价位销量占比60.8%,但销售额仅占22.7%,显示该区间周转率高但客单价低;161-268元中价位销量占比23.5%贡献31.2%销售额,性价比突出;>405元高价位销量仅4.4%却占23.7%销售额,利润贡献显著,需重视高价值客户维护。

月度销量分布显示,<161元区间占比从M1的56.6%波动上升至M9的53.7%,整体稳定主导;161-268元区间从22.5%增至26.6%,呈上升趋势;268-405元和>405元区间占比在M8-M9明显提升,反映Q3消费升级,可能与季节性活动或新品推出相关。

综合各区间,低价产品虽驱动销量但拉低整体ROI,中价位平衡销量与收入,高价位提升毛利。建议优化产品组合:强化161-268元主力,利用高价位提升品牌溢价,同时监控低价库存避免积压,以实现收入与利润双增长。

数据来源:华信人咨询《2025年中国羽毛球包品类洞察报告》

三、京东销量下沉,中高端利润核心

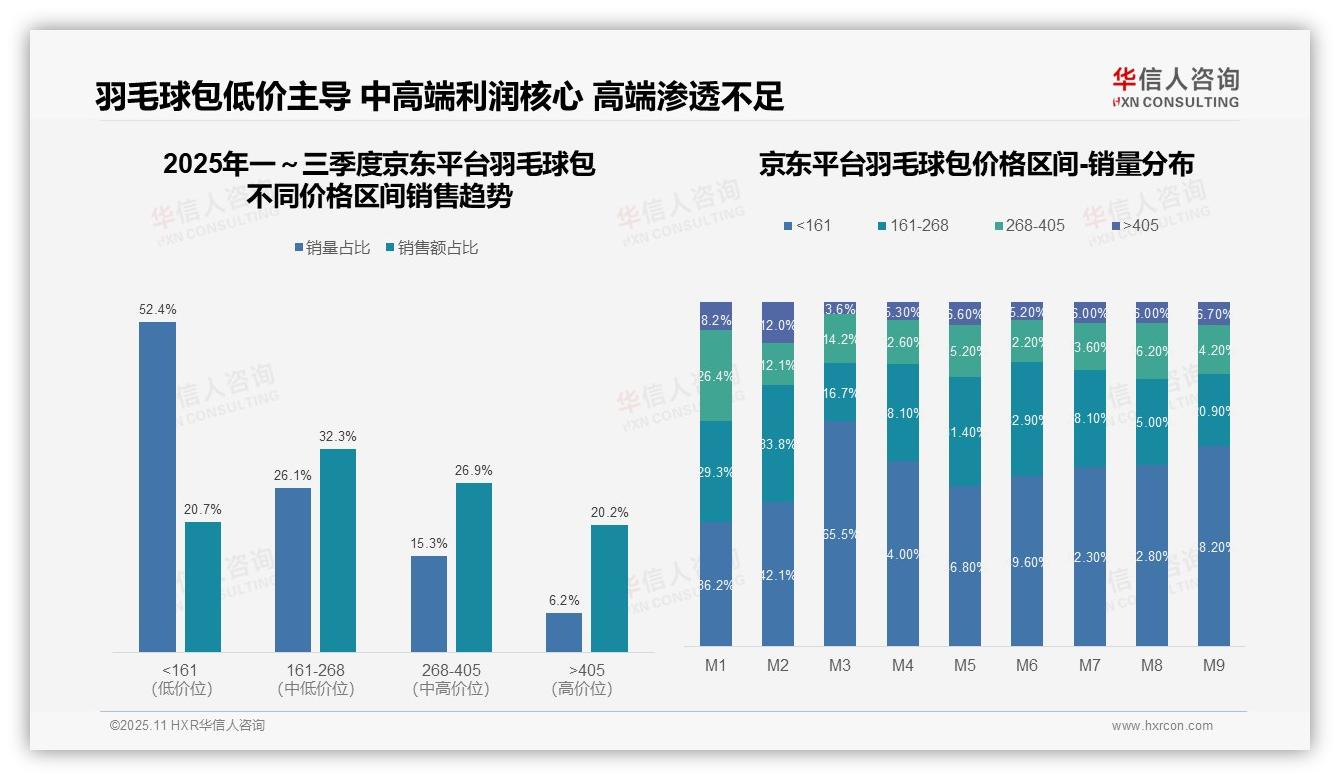

从价格区间结构分析,京东平台羽毛球包呈现明显的销量下沉趋势。低价区间(<161元)贡献了52.4%的销量但仅占20.7%的销售额,反映出市场以价格敏感型消费者为主。中高端区间(161-405元)销量占比41.4%却贡献了59.2%的销售额,显示该区间是平台的核心利润来源。建议优化产品组合,提升中高端产品的转化率。

月度销量分布显示明显的季节性波动。M3月低价区间销量占比飙升至65.5%,结合春节后促销周期,表明价格战对销量拉动显著。M5-M9月中低价区间占比稳定在70%左右,反映日常销售对价格敏感度持续高位。需关注促销活动的ROI,避免过度依赖低价策略侵蚀利润空间。

价格带与销售额贡献度存在显著错配。>405元高端区间虽仅占6.2%销量,却贡献20.2%销售额,单位产品价值突出。但该区间月度占比始终低于7%,显示高端市场渗透不足。建议加强品牌溢价建设,通过差异化产品提升高端市场占有率,优化整体毛利率结构。

数据来源:华信人咨询《2025年中国羽毛球包品类洞察报告》

四、低价高销趋势,高端市场收缩

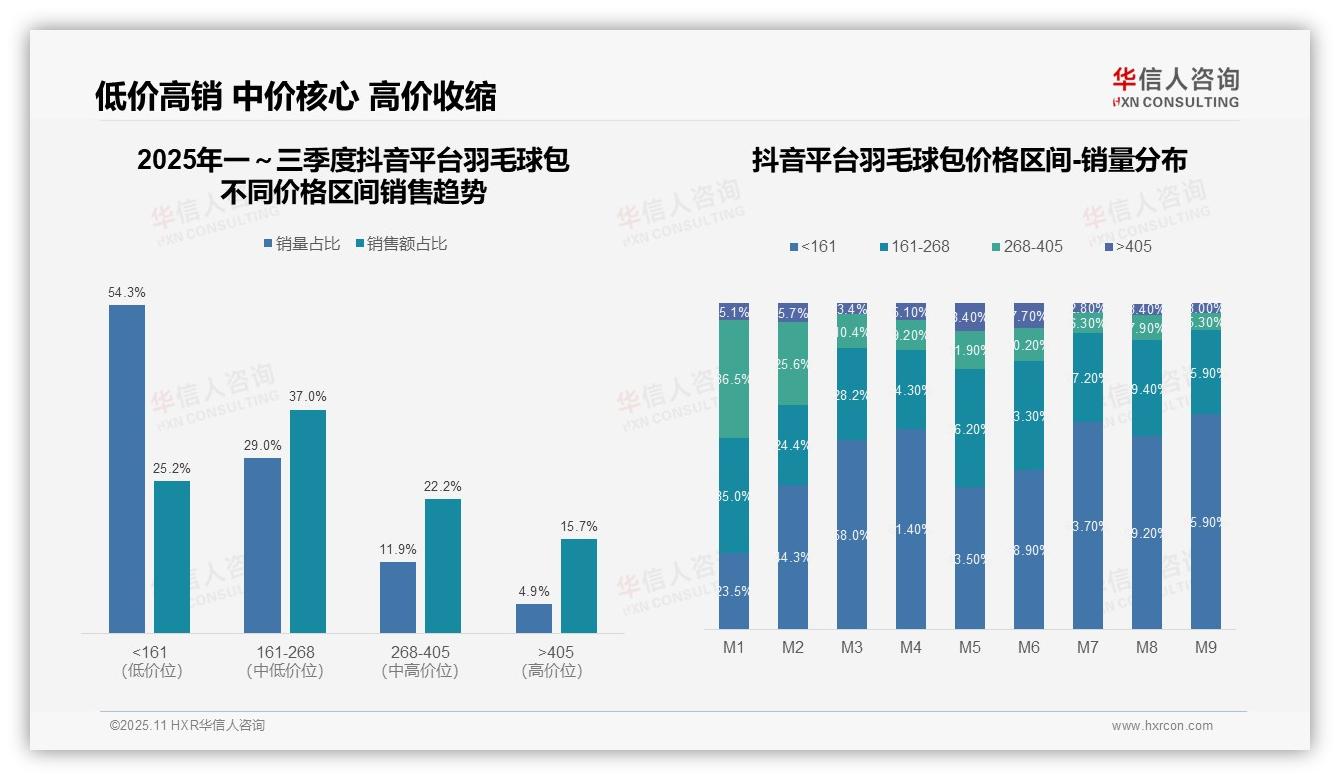

从价格区间结构看,低价位(<161元)销量占比54.3%但销售额仅占25.2%,呈现高销量低贡献特征;中价位(161-268元)以29.0%销量贡献37.0%销售额,单位产品价值更高,是平台的核心利润区间。

月度销量分布显示,低价位占比从M1的23.5%持续攀升至M9的65.9%,同比增幅显著,反映消费者价格敏感度提升;中高价位(>268元)合计占比从M1的41.5%降至M9的8.3%,高端市场收缩明显。

销售额集中度分析:中低价位(<268元)合计贡献62.2%销售额,是市场基本盘;高价位(>405元)虽销量仅4.9%但销售额占比15.7%,显示其高客单价特性,需关注库存周转率与ROI平衡。

数据来源:华信人咨询《2025年中国羽毛球包品类洞察报告》

本文是基于报告核心内容撰写的解读,而非报告本身。在完整版中,您可查看历史数据的回溯分析,以更好地判断未来趋势。若想深度挖掘羽毛球包市场的机遇与挑战,华信人咨询的完整报告是您的选择。