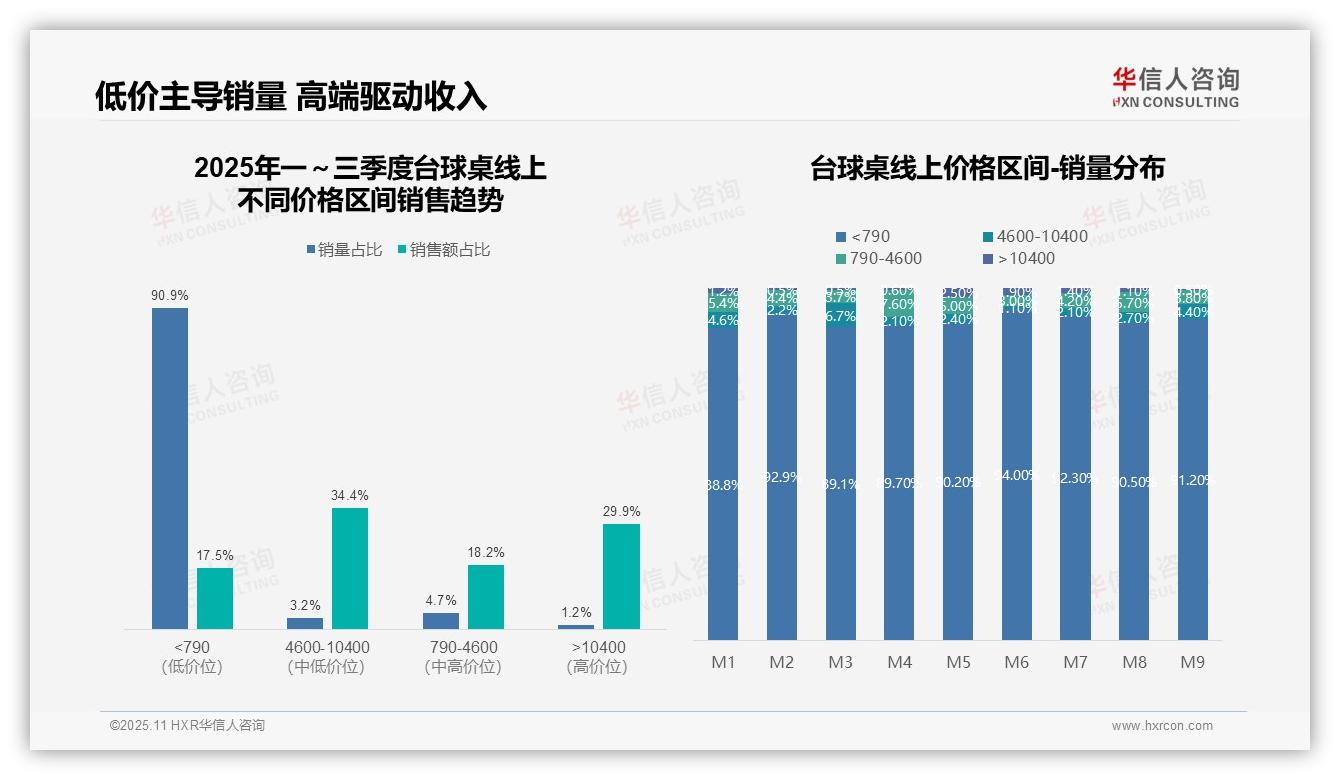

预警:台球桌品类中,低价产品贡献了90.9%的销量,提示市场存在结构性风险,需引起高度重视。这一发现与华信人咨询早前的一系列预测相互呼应。无论是产品开发还是渠道优化,本报告均能提供关键参考依据。

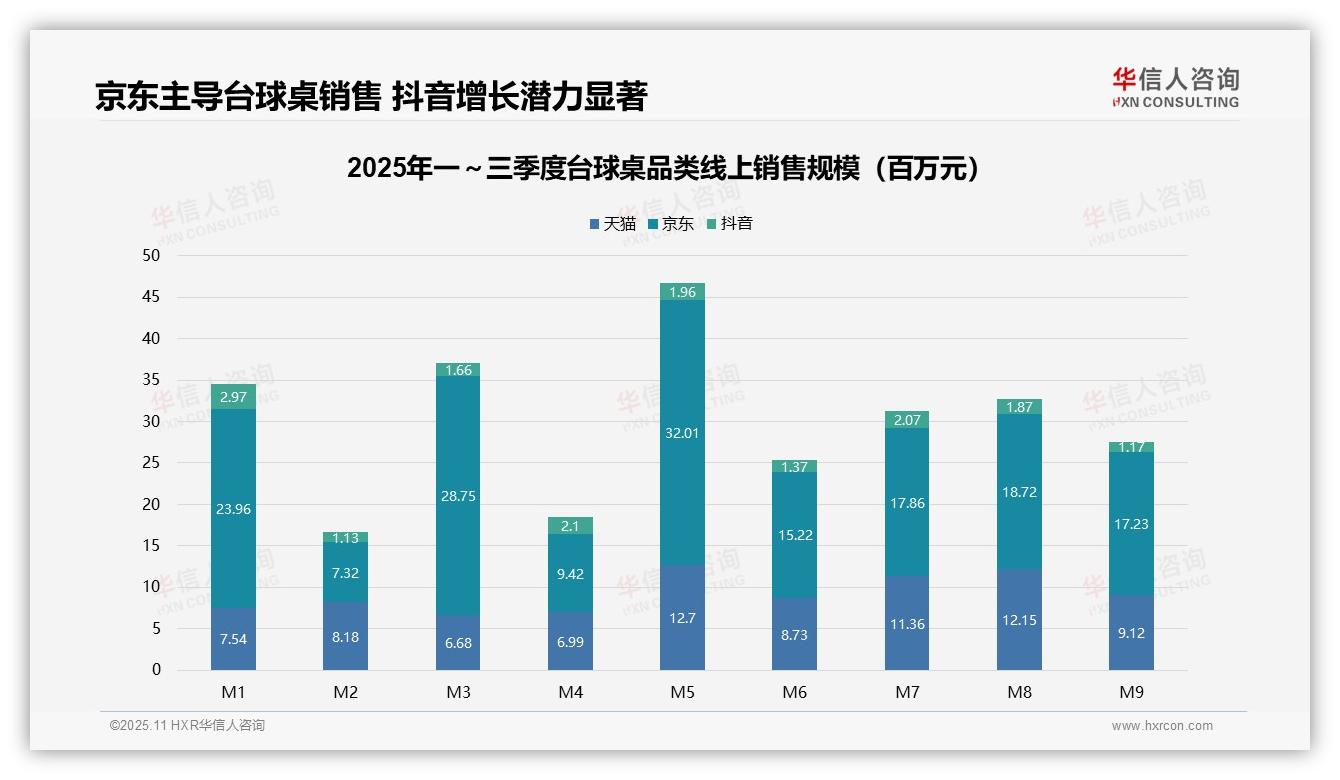

一、渠道销售主导与季节性波动

从渠道销售额分布来看,京东以累计约1.7亿元(占总额55.3%)占据市场主导地位,天猫(约0.8亿元,占比26.2%)和抖音(约0.2亿元,占比18.5%)紧随其后。京东在M3、M5月份达到销售高峰,显示出大促节点的转化优势;抖音平台份额虽小,但增长潜力值得关注,渠道结构失衡可能带来依赖风险。

月度销售额波动明显,M5达到峰值0.64亿元(其中京东贡献50%),M2为谷底0.17亿元。环比增长率在M2至M5期间持续为正,M5至M9转为负值,反映出需求集中于年中季节特征。业务层面需优化库存周转,避免淡季积压,提升全年销售平稳性。

各平台销售效率差异显著:京东月均销售额为1889万元,天猫为1012万元,抖音为181万元。京东的高客单价可能推动其投资回报率领先,但抖音在M4、M7的增速表现突出(环比增长超过50%),建议加强内容营销以捕捉新兴流量,平衡渠道投入与收益。

数据来源:华信人咨询《2025年中国台球桌品类洞察报告》

二、价格区间分化与效率差异

从价格区间结构来看,低于790元的低价产品销量占比高达90.9%,但销售额仅占17.5%,呈现典型的薄利多销特征;而高于10400元的高端产品销量占比仅为1.2%,销售额却达到29.9%,表明高端市场客单价高,利润空间较大。

月度销量分布显示,低价产品(低于790元)在各月均保持85%以上的绝对主导地位,中高价位产品占比波动较为明显。例如,M5月份高于10400元的产品销量占比达到2.5%,为全年最高值,可能与季节性促销或高端新品上市有关。

对比各价格区间的销售效率,4600-10400元区间以3.2%的销量贡献了34.4%的销售额,单位销量创收能力最强;而低于790元区间需要5.2倍的销量才能实现同等销售额,反映出不同价格段产品的边际贡献率存在显著差异。

数据来源:华信人咨询《2025年中国台球桌品类洞察报告》

本文所呈现的结论相对独立,而报告中构建了完整的逻辑体系。这份60页的深度研究对行业内主要参与者进行了全方位的竞争力分析。华信人咨询致力于打破信息不对称,助力企业基于事实做出决策。携手我们,明晰前行方向。