用数据说话:68.7%的电动摩托车销量来自中端价格带,为品牌决策提供了可靠依据。以上发现摘自华信人咨询即将发布的《2025年中国电动摩托车品类洞察报告》。对于企业战略部和市场部,这份报告是统一内部认知的重要参考。

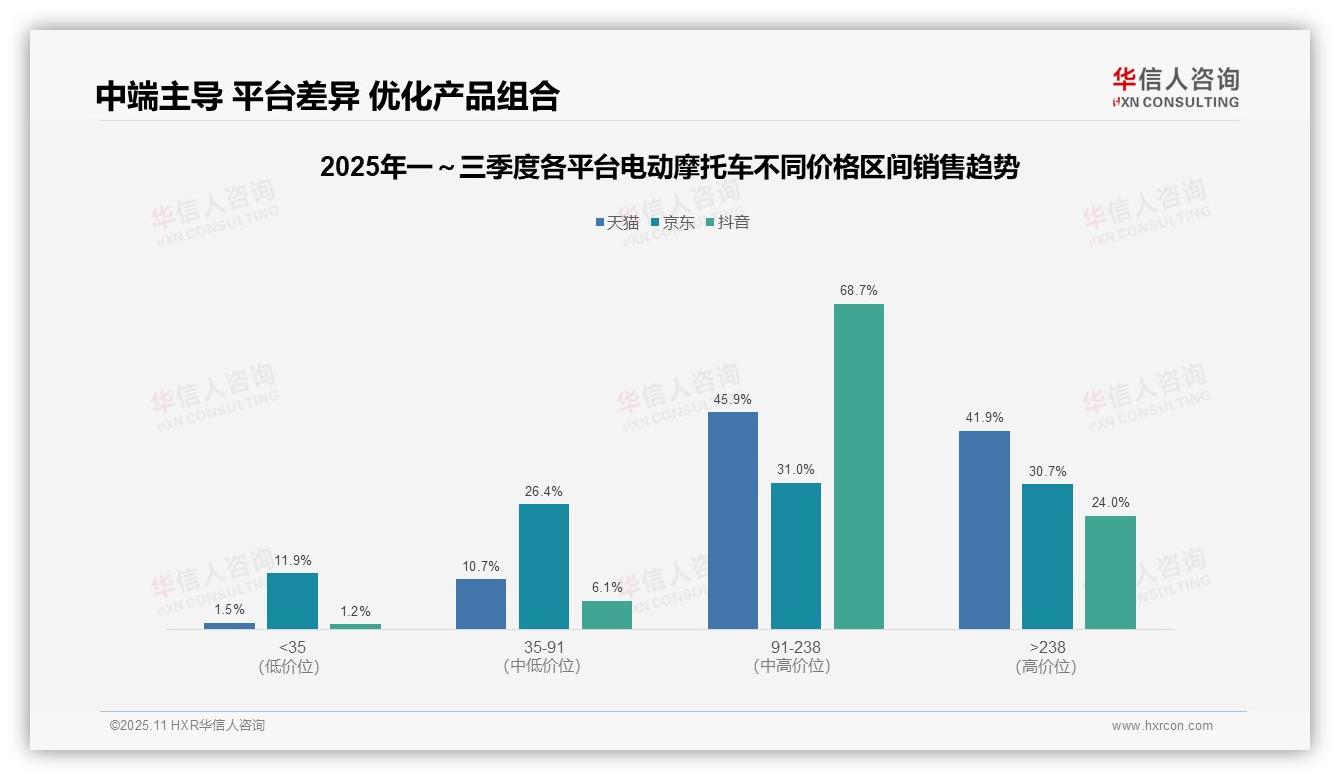

一、平台价格分布揭示中端产品主流地位

从价格区间分布来看,天猫和抖音平台均以91-238元区间为主(分别占比45.9%和68.7%),显示中端产品占据市场主导地位;京东平台分布相对均衡,35-91元、91-238元和>238元区间占比均超过30%,反映其用户群体覆盖面更广。中端产品的高占比体现了消费者对性价比的重视,建议企业优化中端产品组合以提高库存周转效率。

低价区间(<35元)在天猫和抖音占比极低(分别为1.5%和1.2%),而在京东达到11.9%,表明京东在低价市场渗透力更强,可能与平台促销策略或用户结构相关。高价区间(>238元)在天猫和京东占比相近(分别为41.9%和30.7%),抖音略低(24.0%),说明高端产品在传统电商平台转化效果更好,抖音平台需加强高客单价产品的内容营销以提升投资回报率。

各平台价格结构差异明显:抖音中端产品(91-238元)占比突出(68.7%),可能受短视频内容驱动的冲动消费影响;天猫高端产品(>238元)占比最高(41.9%),体现品牌溢价优势;京东各价格区间分布均匀,利于全品类覆盖。企业应根据平台特性调整产品策略,如在抖音聚焦中端爆款,在天猫强化高端产品线,以优化整体销售结构。

数据来源:华信人咨询《2025年中国电动摩托车品类洞察报告》

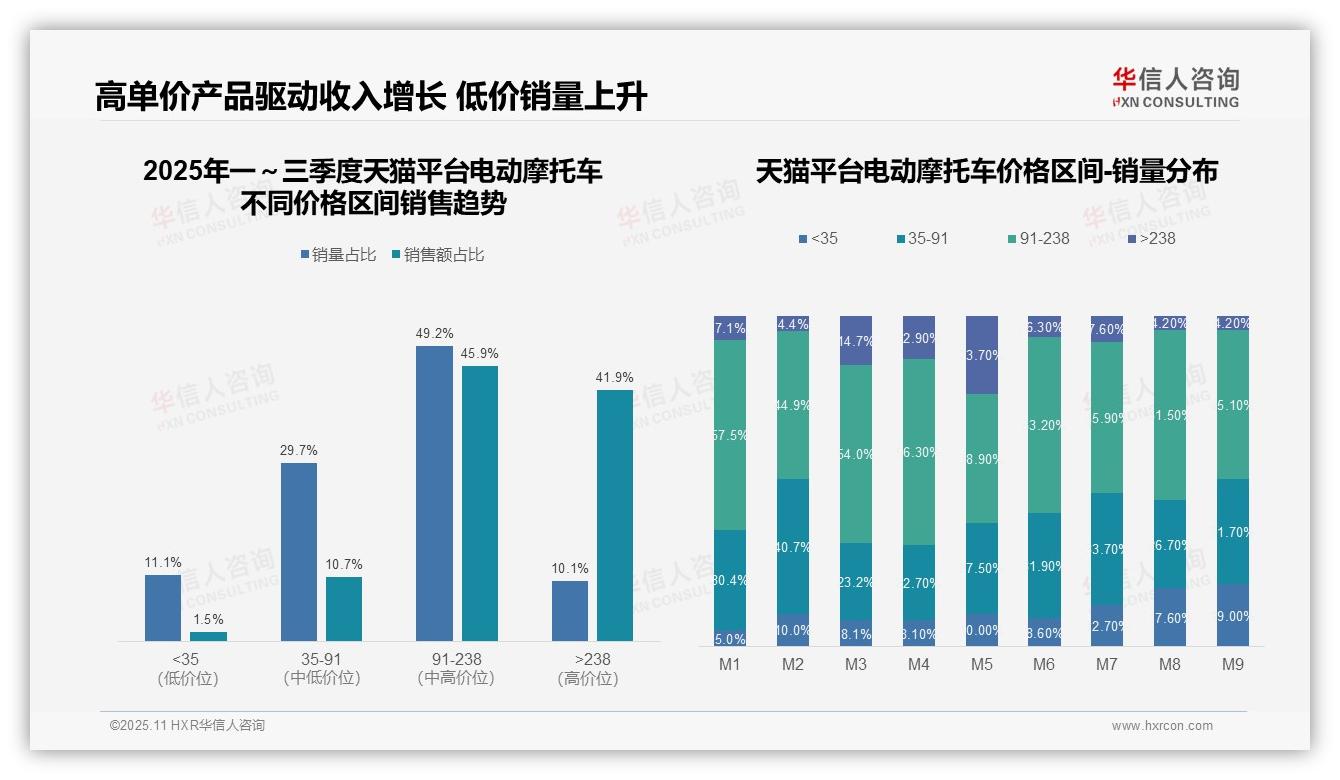

二、核心价格带与高单价产品收入贡献分析

从价格区间结构看,91-238元区间贡献了49.2%的销量和45.9%的销售额,是核心价格带;>238元区间以10.1%的销量贡献41.9%的销售额,显示高单价产品对收入拉动作用显著,需重点关注其毛利率和周转效率。

月度销量分布显示,低价区间(<35元)占比从M1的5.0%上升至M9的19.0%,呈现上升趋势,可能反映促销策略调整或消费趋势变化;中高价区间波动较大,需分析季节性因素对产品组合的影响。

销售额占比与销量占比存在不匹配现象:>238元区间销售额占比(41.9%)显著高于销量占比(10.1%),表明高客单价产品是利润贡献的关键;而<35元区间销售额占比仅1.5%,销量占比达11.1%,提示低端产品可能影响整体投资回报率。

数据来源:华信人咨询《2025年中国电动摩托车品类洞察报告》

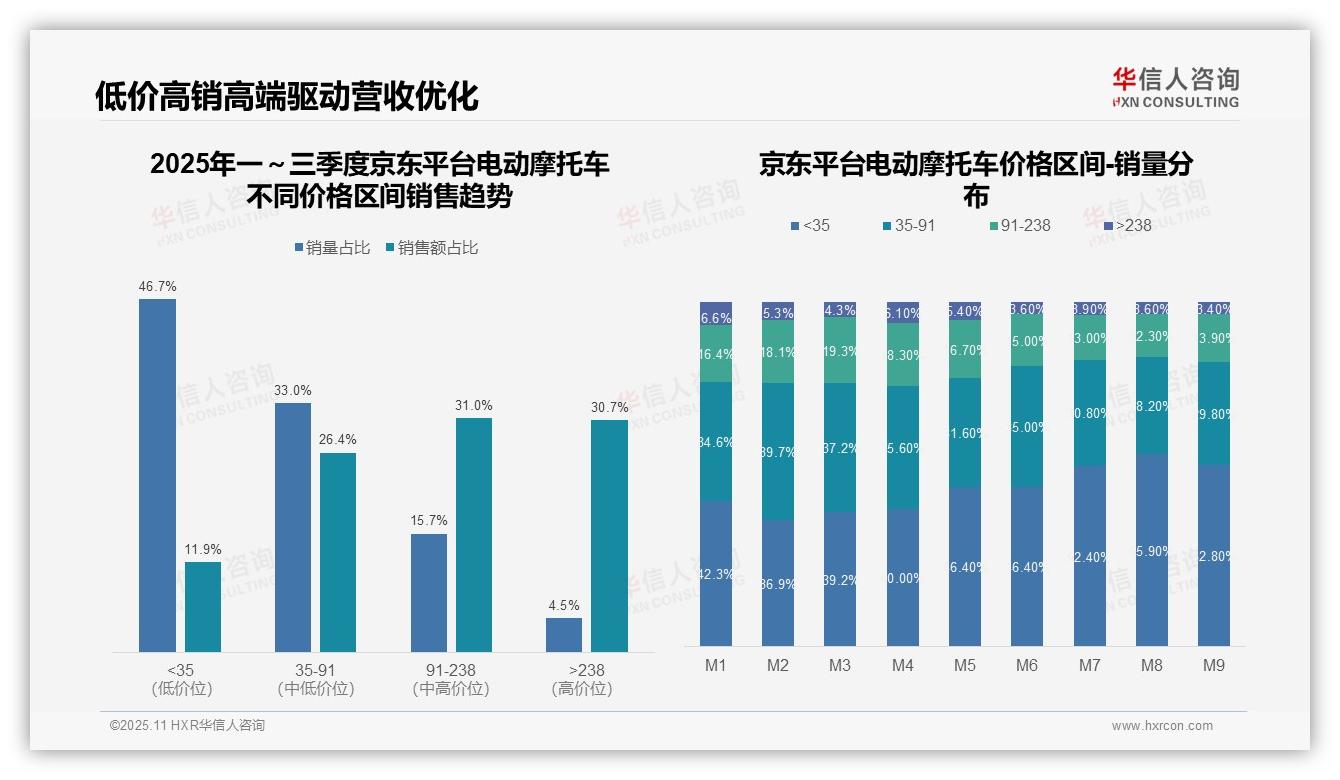

三、月度趋势显示消费结构向低价倾斜

从价格区间销售趋势看,<35元低价产品销量占比46.7%但销售额仅占11.9%,呈现高销量低贡献特征;而>238元高价产品销量仅4.5%却贡献30.7%销售额,显示高端产品具有更高的价值密度和利润空间。

月度销量分布显示低价产品占比持续上升,从M1的42.3%增至M9的52.8%,而高价产品从6.6%降至3.4%,表明市场消费结构向低价端倾斜,可能与促销活动增加或消费趋势变化相关。

中高价位区间(91-238元和>238元)合计销售额占比达61.7%,虽销量占比仅20.2%,但支撑了平台主要营收,建议优化产品组合以提升高毛利产品渗透率,改善整体投资回报率。

数据来源:华信人咨询《2025年中国电动摩托车品类洞察报告》

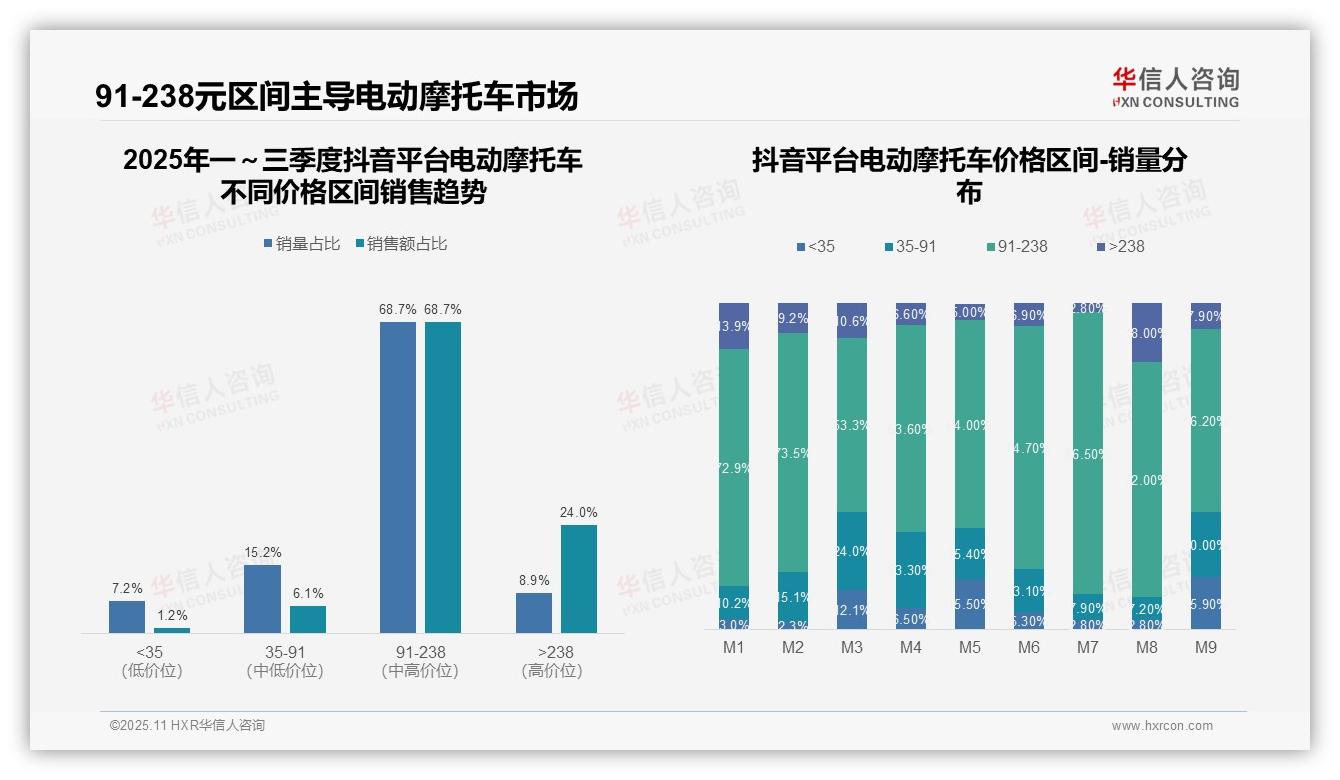

四、纺锤形价格结构凸显核心盈利区间

从价格区间销售趋势看,91-238元区间占据主导地位,销量占比68.7%与销售额占比68.7%高度匹配,显示该区间产品具有市场渗透率和周转效率。>238元高价产品销售额占比24.0%远超销量占比8.9%,表明高端产品具有更高的单位价值和利润贡献能力。

月度销量分布显示91-238元区间在M7达到峰值86.5%,而M3、M5、M9出现明显波动,<35元低价产品在M3、M5、M9占比显著提升至12%以上,可能与促销活动相关。35-91元中低价位在M3达到24.0%峰值,显示季节性消费特征。

价格结构分析表明,>238元高价产品贡献了24.0%的销售额但仅占8.9%销量,投资回报率表现优异;而<35元低价产品销量占比7.2%仅贡献1.2%销售额,单位价值较低。整体价格带分布呈现中间大两头小的纺锤形结构,91-238元为核心盈利区间。

数据来源:华信人咨询《2025年中国电动摩托车品类洞察报告》

本摘要版本在传播性方面做了优化,完整版报告包含更严谨的历史数据回溯分析,有助于更准确地判断未来趋势。如有特定需求,华信人咨询可提供定制化研究服务,满足企业个性化需求。