这份数据引发热议,抖音平台中端头盔销量占比达68.7%,在行业内掀起广泛讨论。华信人咨询构建的市场洞察体系持续输出此类高价值信息。本报告不提供标准答案,而是为您提供寻找答案的关键路径。

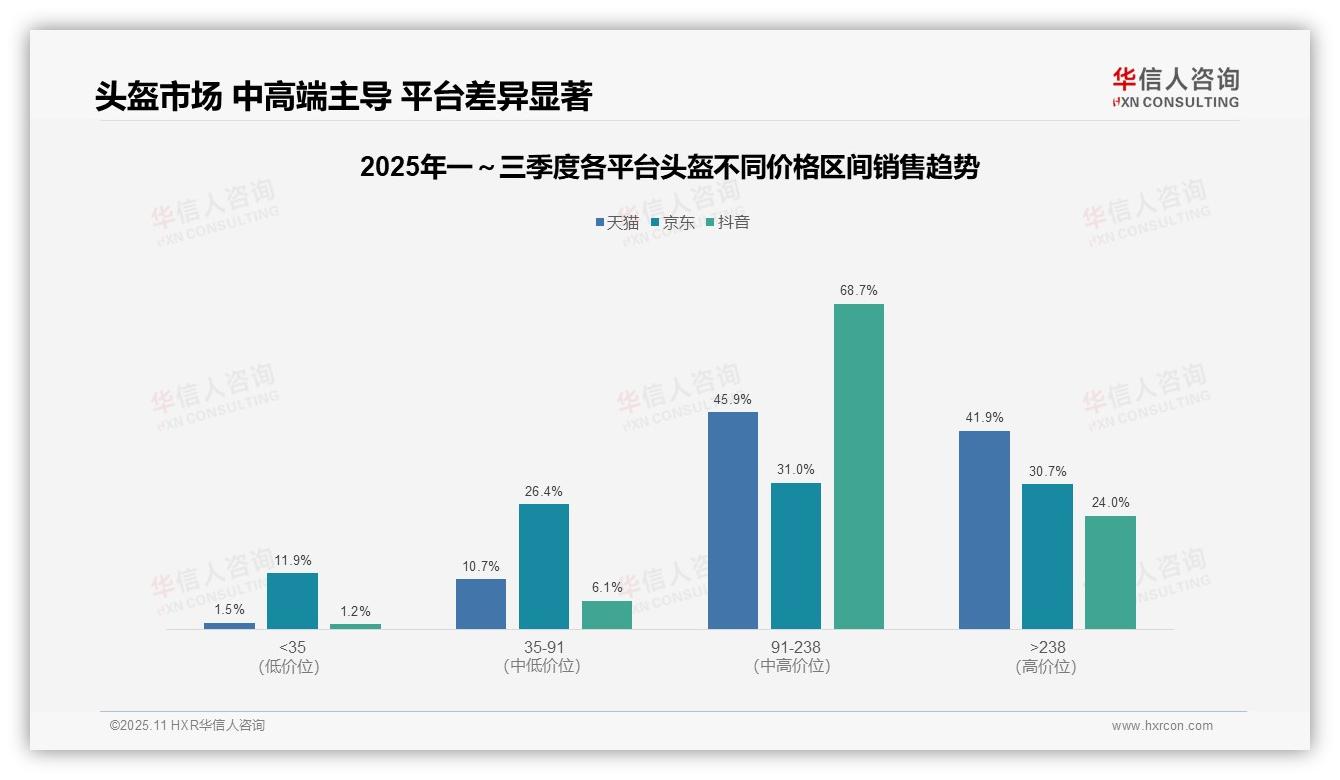

一、平台价格分布揭示消费升级与分层

从价格区间分布来看,天猫与抖音平台均以中高端产品(91–238元及>238元)为主,合计占比分别为87.8%和92.7%,显示出消费者对品质升级的偏好;京东平台分布相对均衡,中高端占比为61.7%,但低端产品(<35元)占比达11.9%,反映其用户结构更为多元。

平台定位差异显著:抖音中端价位(91–238元)占比高达68.7%,突显直播带货对性价比产品的推动作用;天猫高端产品(>238元)占比为41.9%,高于京东的30.7%,表明天猫具备更强的品牌溢价能力,可能受益于高净值用户群体。

低端市场(<35元)整体表现疲软,各平台占比均低于12%,其中抖音仅为1.2%,说明价格战策略效果有限,行业正逐步向高毛利产品转型。建议企业优化产品结构,提升中高端SKU的周转效率,从而带动投资回报率增长。

数据来源:华信人咨询《2025年中国头盔品类洞察报告》

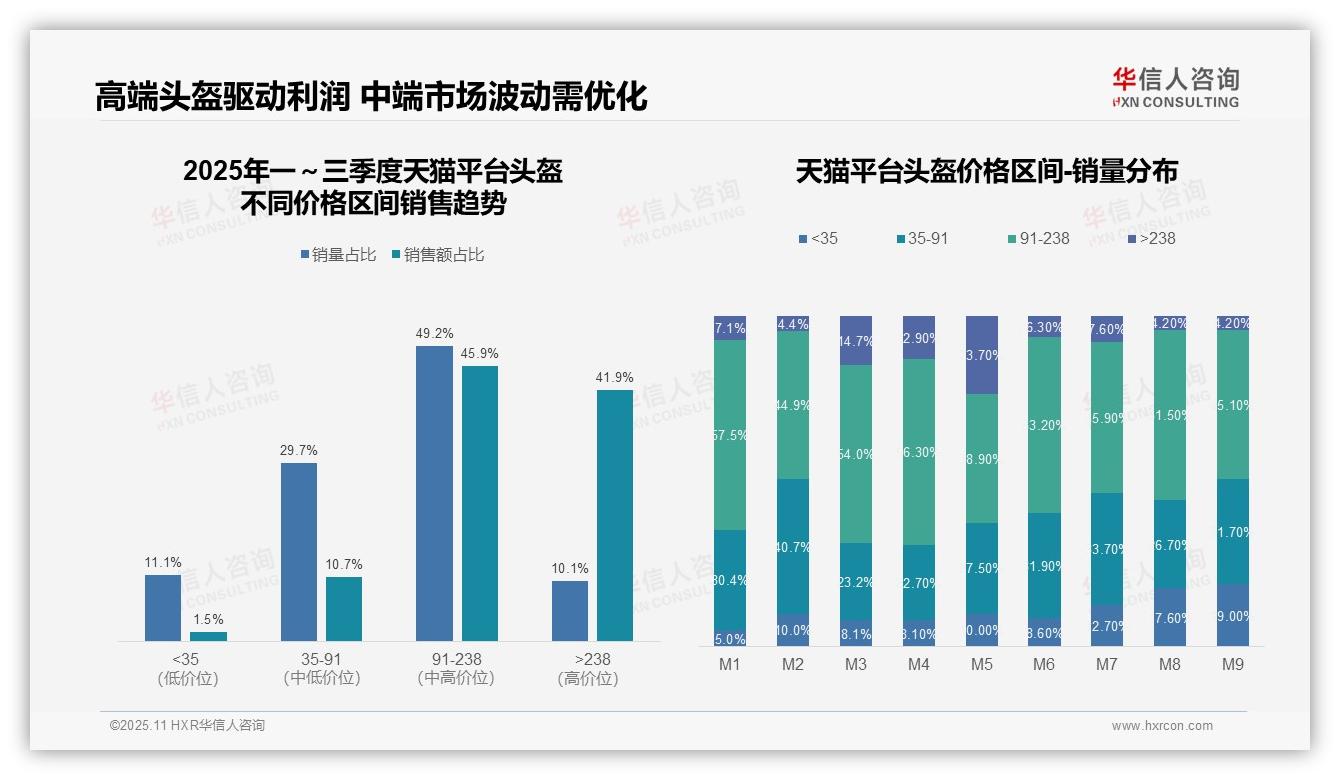

二、中端产品单价偏低,高端产品驱动利润核心

从价格结构来看,91–238元区间销量占比为49.2%,但销售额占比仅为45.9%,显示该区间产品单价偏低;而>238元区间销量占比为10.1%,却贡献了41.9%的销售额,表明高端产品是利润的主要来源。建议优化中端产品定价策略,以提高整体毛利率。

月度销量分布显示,>238元的高端产品在M3、M4、M5月份占比显著上升(分别达到14.7%、12.9%、23.7%),可能与春季骑行旺季及促销活动相关;而M8、M9月份高端占比骤降至4.2%,反映季节性需求波动。需加强淡季期间高端市场的渗透力度。

低价区间(<35元)销量占比从M1的5.0%逐步上升至M9的19.0%,但销售额占比始终低于2%,显示市场存在低价竞争加剧的风险。中端价位(35–91元)销量波动较大(M2达40.7%,M3仅为23.2%),建议通过产品差异化策略稳定市场份额。

数据来源:华信人咨询《2025年中国头盔品类洞察报告》

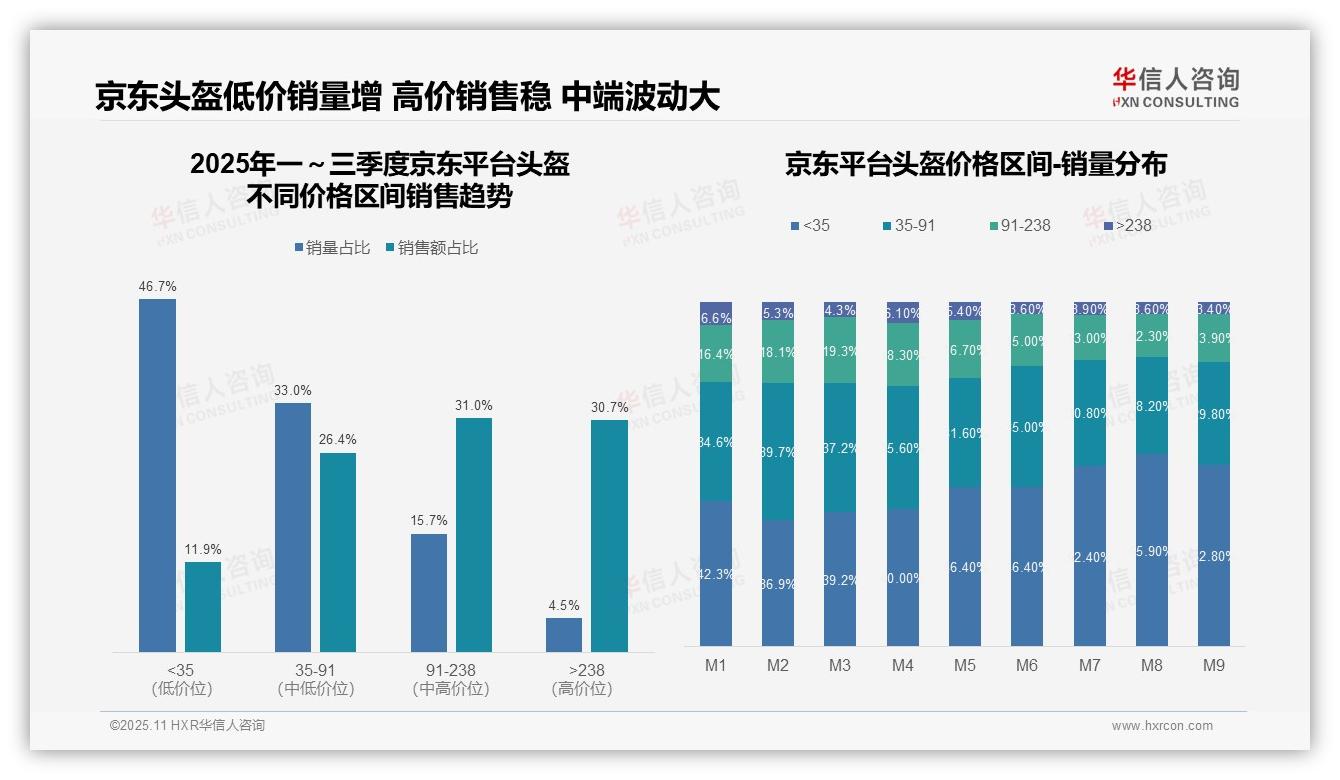

三、京东平台销量倒挂,消费降级趋势显现

从价格结构来看,京东平台呈现出销量与销售额倒挂的现象。低价区间(<35元)贡献了46.7%的销量,但仅带来11.9%的销售额;而高价位段(>91元)以20.2%的销量贡献了61.7%的销售额,表明高单价产品是平台营收的核心驱动力,需优化产品组合以提升整体投资回报率。

月度销量分布显示消费降级趋势明显。从M1至M9,<35元区间占比从42.3%上升至52.8%,而>238元区间从6.6%下降至3.4%,反映消费者偏好向低价产品转移,可能受宏观经济环境影响,建议关注库存周转效率并适时调整促销策略。

中高端市场(35–238元)销量占比为48.7%,但贡献了57.4%的销售额,是利润的关键区间。然而其月度销量波动较大(M2达到峰值57.8%,M8降至40.5%),显示季节性需求不稳定,建议强化品牌营销与供应链灵活性,以平滑销售波动。

数据来源:华信人咨询《2025年中国头盔品类洞察报告》

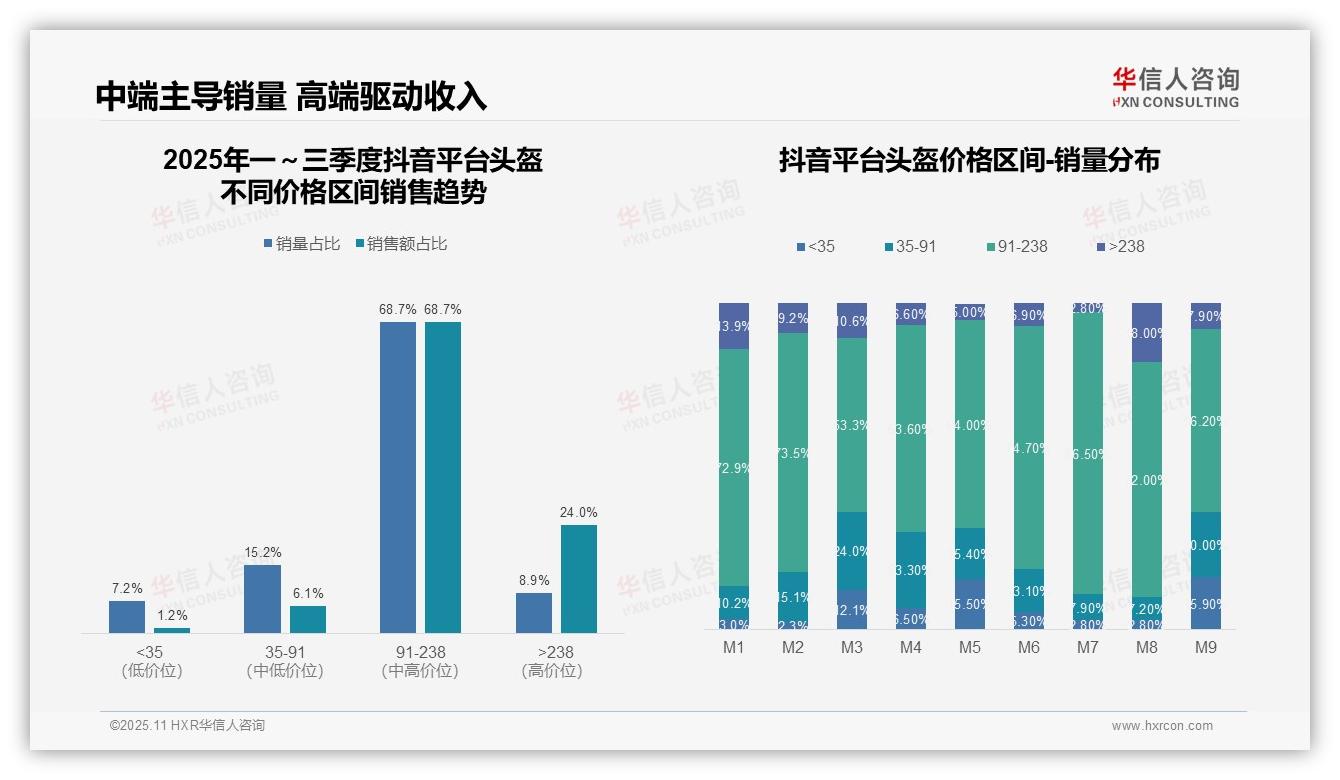

四、抖音中端主导市场,高端溢价能力突出

从价格结构来看,91–238元区间占据主导地位,销量与销售额占比均为68.7%,显示该价位段为市场核心,产品结构相对均衡。>238元高价位段销量占比仅为8.9%,但销售额占比达到24.0%,表明高端产品具备较高溢价能力,但市场渗透率仍有提升空间。

月度销量分布显示,91–238元区间在M7达到峰值86.5%,M3和M9分别下降至53.3%和56.2%,波动较为明显。低价区间(<35元)在M3、M5、M9出现销量占比超过12%的峰值,可能与促销活动有关,反映价格敏感用户群体的消费行为。

销售额与销量占比对比显示,>238元区间销售额占比(24.0%)远高于销量占比(8.9%),单位产品价值较高;而<35元区间销量占比7.2%仅贡献1.2%的销售额,单位价值较低。整体市场呈现中端支撑销量、高端驱动收入的二元结构,建议优化产品组合以提升整体投资回报率。

数据来源:华信人咨询《2025年中国头盔品类洞察报告》

本文旨在作为一份“阅读指南”,引导您深入探索完整报告内容。在完整版中,您将获得针对不同企业生命周期阶段(初创期、成长期、成熟期)的差异化策略建议。为避免决策盲点,请信赖华信人咨询的全面分析视角。获取完整报告是您迈向科学决策的第一步。