2025年中国抓绒衣市场洞察报告

本报告揭示抓绒衣消费由中青年主导、低频季节性,线上电商+社交信任驱动,中端销量大高端利润高,品牌应强化功能性价比与季末促销。

颠覆认知?68.7%消费者选择中高端抓绒衣的背后逻辑可能与你想象的不同。这一发现来自华信人咨询的长期追踪研究。我们相信,这份报告能为团队内部讨论提供有益参考。

一、平台价格带分布与消费者偏好

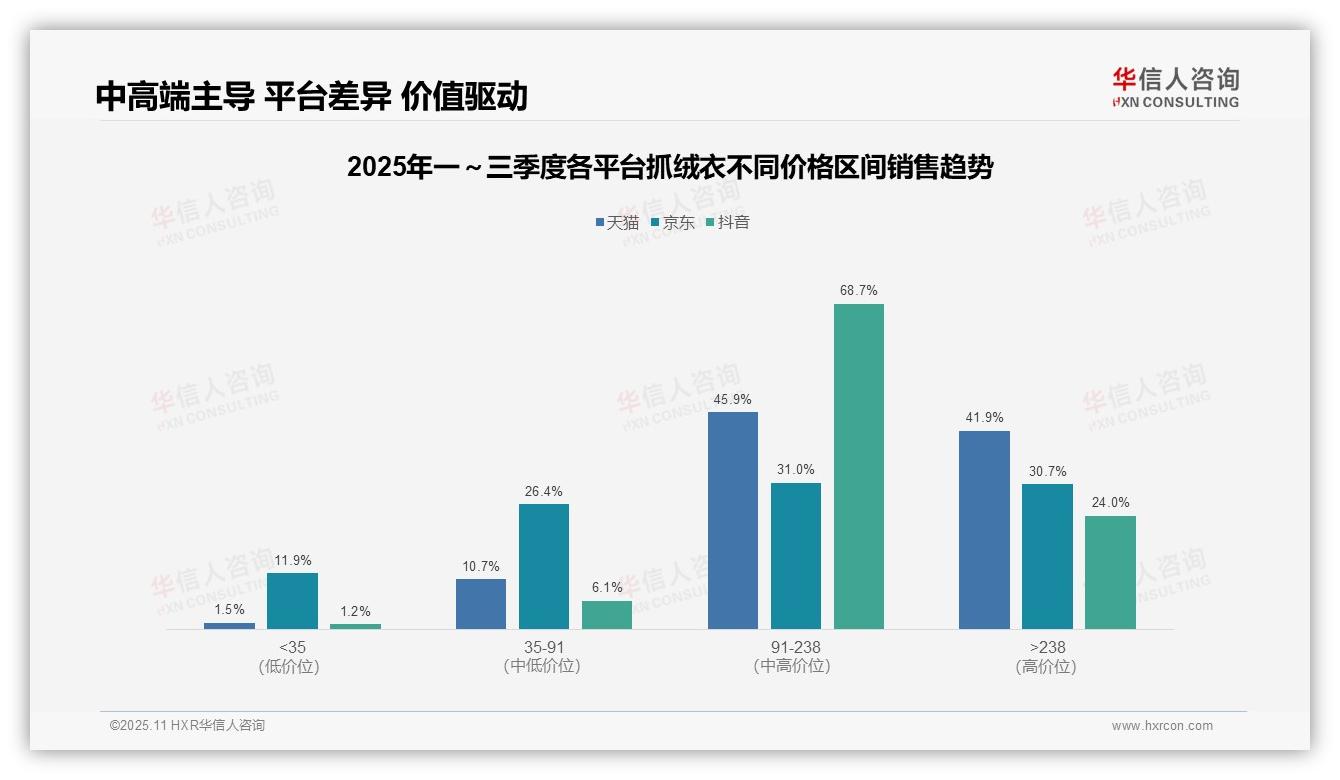

从价格带分布来看,天猫与抖音平台均以中高端产品(91-238元)为主,占比分别为45.9%与68.7%,反映消费者更注重产品品质;京东平台则呈现均衡分布,35-91元区间占26.4%,238元以上占30.7%,显示其用户结构更为多元。建议品牌根据不同平台特点调整产品布局,以提升市场渗透率。

低价区间(35元以下)在各平台占比较低,天猫为1.5%,京东为11.9%,抖音为1.2%,说明单纯依靠价格竞争效果有限,行业竞争正转向价值驱动。企业应注重产品创新与品牌塑造,避免陷入低利润困局,从而提升整体投资回报。

高端市场(238元以上)在天猫与京东占比接近,分别为41.9%与30.7%,而抖音仅为24.0%,表明抖音用户对高价位产品接受度相对较低。建议在抖音平台侧重推广中端产品,借助其流量优势实现快速销售;在天猫与京东则可深化高端产品线,强化品牌价值。

数据来源:华信人咨询《2025年中国抓绒衣品类洞察报告》

二、整体价格区间结构与盈利分析

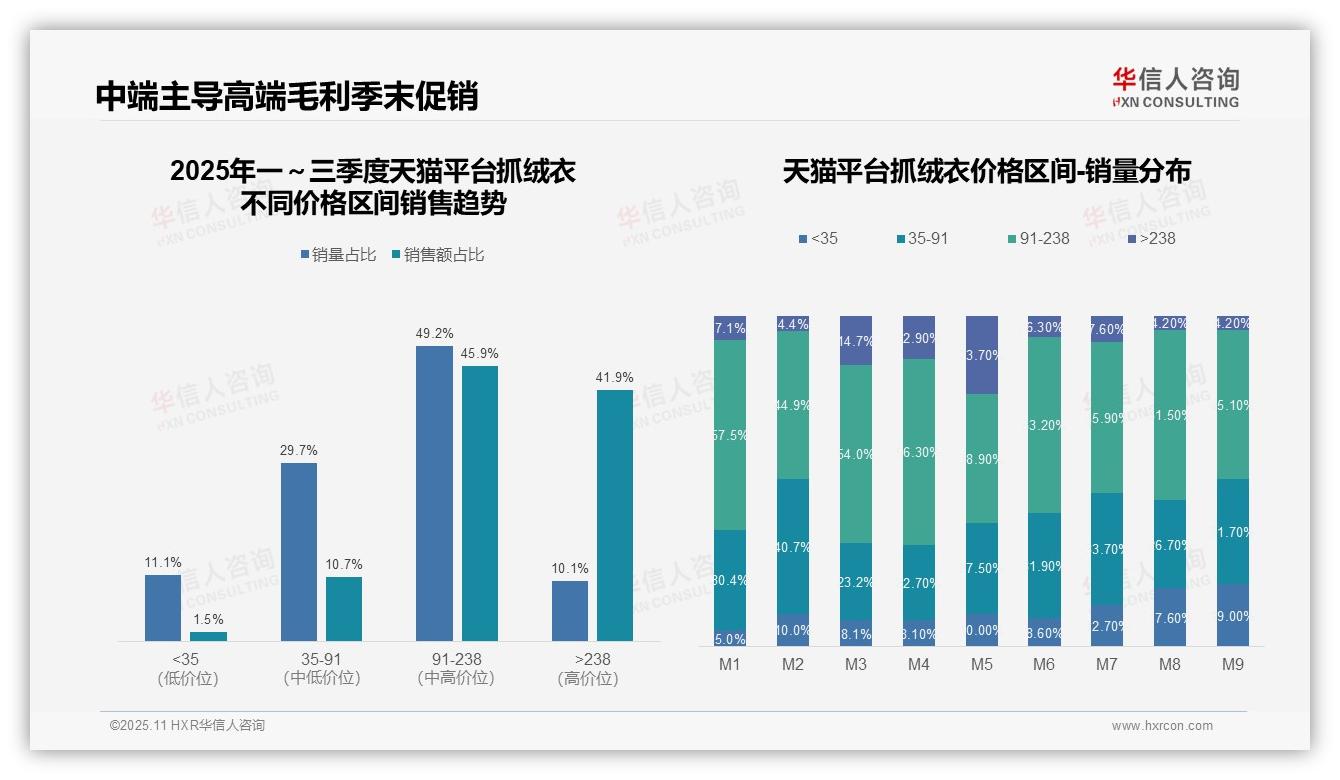

从价格区间结构来看,91-238元区间占据销量主导(49.2%),而238元以上区间虽仅贡献10.1%的销量,却带来41.9%的销售额,凸显高端产品的高利润特性。35元以下区间销量占比11.1%,仅带动1.5%的销售额,反映薄利多销模式的投资回报较低。

月度销量分布显示,M5月238元以上区间销量占比达23.7%的峰值,可能与春季换季及新品上市相关;M8-M9月35元以下区间占比升至17.6%-19.0%,体现季末清仓策略,但需注意低价策略对品牌价值的潜在影响。

91-238元中端区间销量占比稳定在38.9%-57.5%,是市场基本盘;其45.9%的销售额占比与销量相匹配,说明定价合理、周转良好。建议优化该区间的产品组合,以平衡市场份额与现金流。

数据来源:华信人咨询《2025年中国抓绒衣品类洞察报告》

三、京东市场金字塔分布与趋势

从价格区间结构分析,京东抓绒衣市场呈现典型金字塔分布。低价位(35元以下)销量占比46.7%,但销售额仅占11.9%,显示该区间主要起引流作用,利润贡献有限;中高价位(91-238元及238元以上)虽销量合计仅20.2%,却贡献61.7%的销售额,表明高价位产品是利润核心,应聚焦产品组合优化以提升整体收益。

从月度趋势看,低价位(35元以下)销量占比从M1的42.3%持续上升至M9的52.8%,增长10.5个百分点,而高价位(238元以上)从6.6%降至3.4%。这表明市场竞争加剧推动价格下探,消费者更倾向性价比选择,可能影响品牌溢价能力,需关注毛利率下滑风险。

结合销量与销售额占比分析,35-91元区间销量占比33.0%对应26.4%的销售额,91-238元区间销量占比15.7%对应31.0%的销售额,后者产品价值明显更高。建议企业加强中高端产品运营,通过提升91-238元区间的市场渗透优化收入结构,实现规模与利润的协同增长。

数据来源:华信人咨询《2025年中国抓绒衣品类洞察报告》

四、抖音平台销售动态与机会

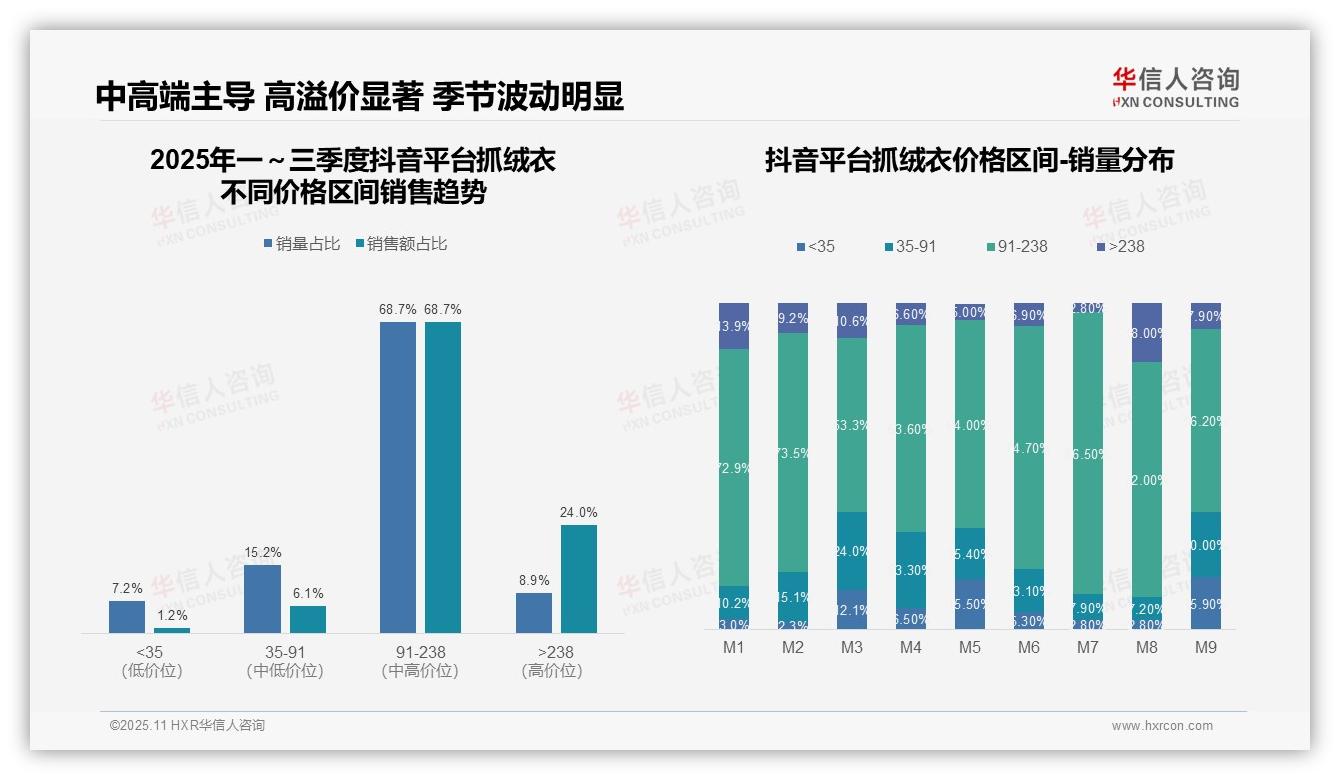

从价格区间结构看,91-238元区间占据主导地位,销量与销售额占比均为68.7%,显示该区间产品定价与市场需求高度匹配,是核心利润来源。238元以上产品以8.9%的销量贡献24.0%的销售额,溢价能力突出,而35元以下产品7.2%的销量仅带动1.2%的销售额,存在价格竞争风险。

月度销量分布呈现明显季节性波动:M3、M5、M9月35元以下产品占比显著上升(分别达12.1%、15.5%、15.9%),对应换季与促销节点,反映价格敏感型消费集中释放;M7月91-238元主力区间占比达峰值86.5%,体现夏季户外需求拉动中高端产品销售。

价格带盈利效率分析揭示结构性机会:238元以上区间销售额占比为销量占比的2.7倍,投资回报潜力最大;91-238元区间产销均衡,需通过提升周转巩固市场地位;35元以下及35-91元区间存在利润压力,建议通过产品差异化或组合销售改善毛利水平。

数据来源:华信人咨询《2025年中国抓绒衣品类洞察报告》

本文呈现了报告的核心发现,更深入、连续的分析详见原文。完整版报告增设专家评论板块,收录十位行业领袖的独立见解。我们为此报告感到自豪,并确信它能为您创造价值。期待有机会为您提供更多洞察。