消费者用脚投票!抖音平台滋补凉茶中端销量占比达68.7%,直接印证了市场的真实偏好。该数据已被收录于华信人咨询年度权威报告。在复杂的市场环境中,这份报告可为您提供方向指引与风险预警。

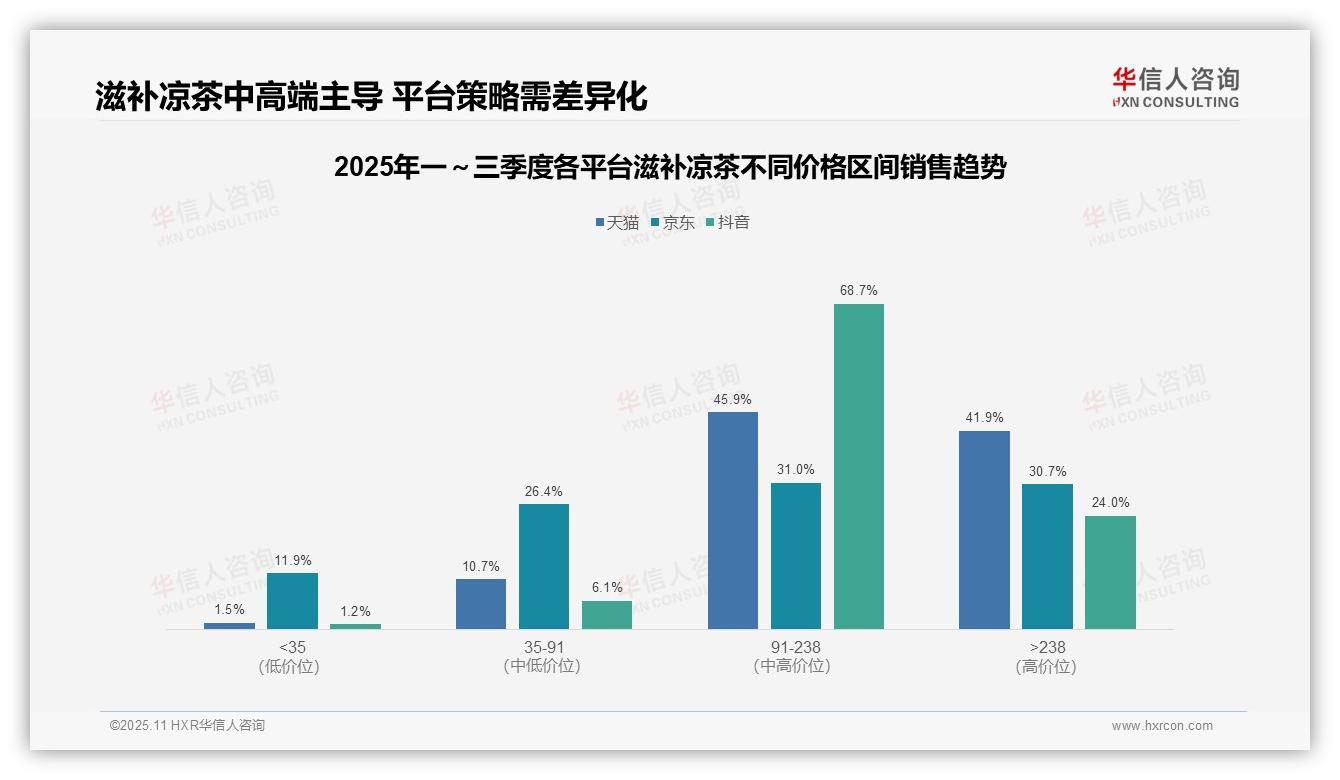

一、平台价格分布与消费需求分析

从价格区间分布来看,天猫与抖音平台均以中高端产品(91-238元及>238元)为主,合计占比分别为87.8%与92.7%,反映出消费者对高品质滋补凉茶的旺盛需求。京东平台价格分布相对均衡,中高端产品占比61.7%,但低价区间(<35元)占比达11.9%,显示其用户群体更为多元,可能面临一定的价格竞争压力。

平台间对比显示:抖音在中端价格带(91-238元)占比高达68.7%,显著领先于天猫的45.9%与京东的31.0%,表明其内容生态更有利于中价位产品的推广;天猫与京东在高端区间(>238元)占比接近(41.9% vs 30.7%),但天猫整体高端化趋势更为突出,可能与品牌旗舰店集中布局有关。

业务策略建议:天猫与抖音应持续优化中高端产品结构,提升客单价与投资回报率;京东需关注低价区库存周转,防范滞销风险。整体市场呈现消费升级态势,企业应实施差异化定价策略,善用抖音内容生态拓展中端市场,并持续跟踪同比数据以应对市场波动。

数据来源:华信人咨询《2025年中国滋补凉茶品类洞察报告》

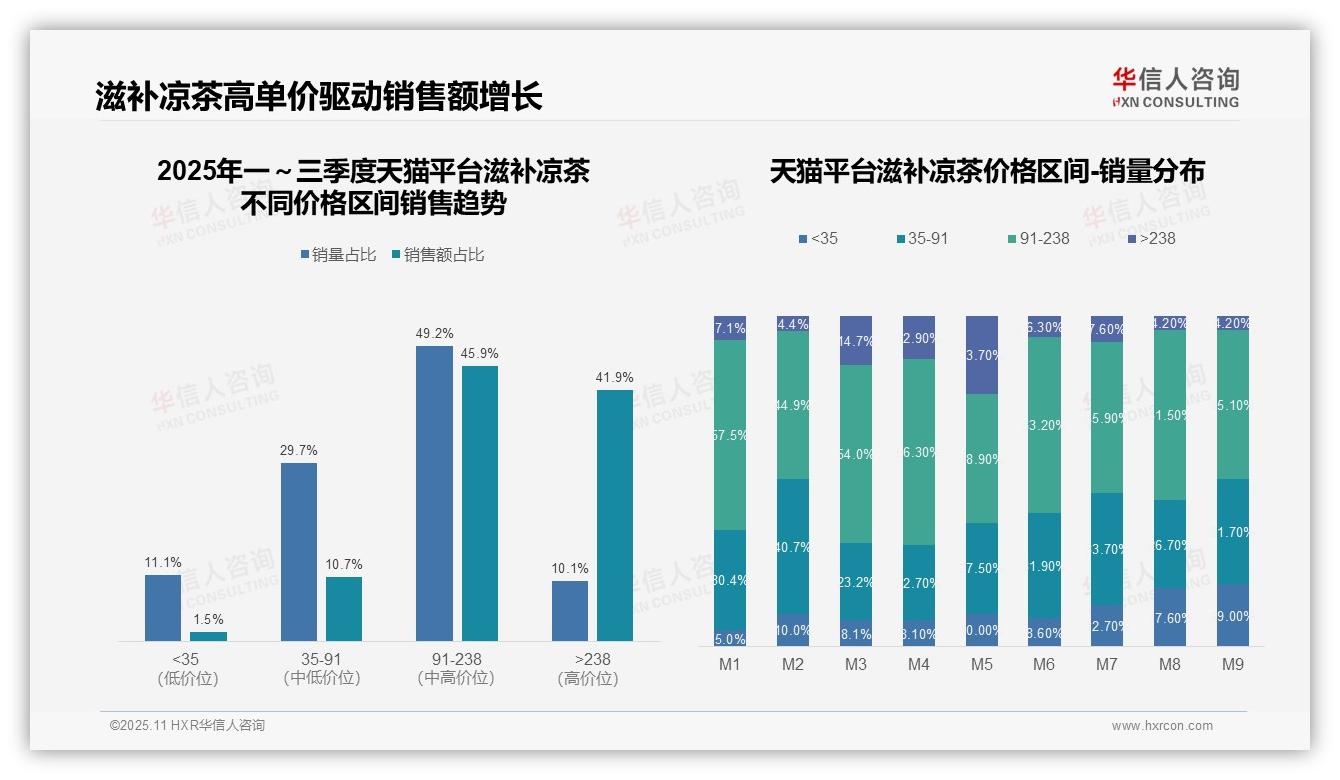

二、中端核心贡献与高端销售额驱动

从价格结构来看,91-238元区间销量占比49.2%,销售额占比45.9%,构成市场核心贡献区间;而>238元高端产品虽销量仅占10.1%,却贡献41.9%的销售额,显示高单价产品对整体销售的拉动作用显著,需重点评估其毛利率与市场渗透情况。

月度销量分布显示,M5月高端产品销量占比达23.7%的峰值,结合M3、M4的14.7%与12.9%,推测Q2季度存在高价产品促销或季节性需求上升;而M8、M9高端占比回落至4.2%,可能反映消费趋于理性或市场竞争加剧。

低价区间(<35元)销量占比从M1的5.0%上升至M9的19.0%,呈现增长态势,但销售额占比仅为1.5%,说明该区间产品可能主要用于引流,需综合评估其投资回报率及对品牌定位的潜在影响。

数据来源:华信人咨询《2025年中国滋补凉茶品类洞察报告》

三、京东平台消费分层与效率优化

从价格区间销售趋势来看,京东平台滋补凉茶品类呈现明显的消费分层特征。低价段(<35元)销量占比达46.7%,但销售额贡献仅为11.9%,表明该区间产品单价较低,周转快但利润空间有限。中高价位段(35-238元)销量占比48.7%,贡献57.4%的销售额,是平台的核心利润来源。高价段(>238元)虽销量仅占4.5%,但销售额占比达30.7%,显示高端产品具备较高的客单价与盈利潜力。

从月度销量变化来看,低价段(<35元)销量占比从M1的42.3%持续上升至M8的55.9%,9月略回落至52.8%,呈现季节性增长趋势。中高价位段(35-238元)销量占比相应下降,从M1的51.0%降至M9的43.7%。这表明夏季(M7-M9)消费者更倾向于选择低价产品,可能与季节性消费习惯及促销策略有关,需关注其对整体毛利率的影响。

从销售效率来看,各价格区间表现差异显著。低价段每1%销量仅贡献0.25%销售额,效率偏低;中价位段(35-91元)每1%销量贡献0.80%销售额,效率明显提升;高价位段(>238元)表现最优,每1%销量可贡献6.82%销售额,显示其具备极强的价值创造能力。建议优化产品结构,适度提升中高端产品比例,以提高整体投资回报。

数据来源:华信人咨询《2025年中国滋补凉茶品类洞察报告》

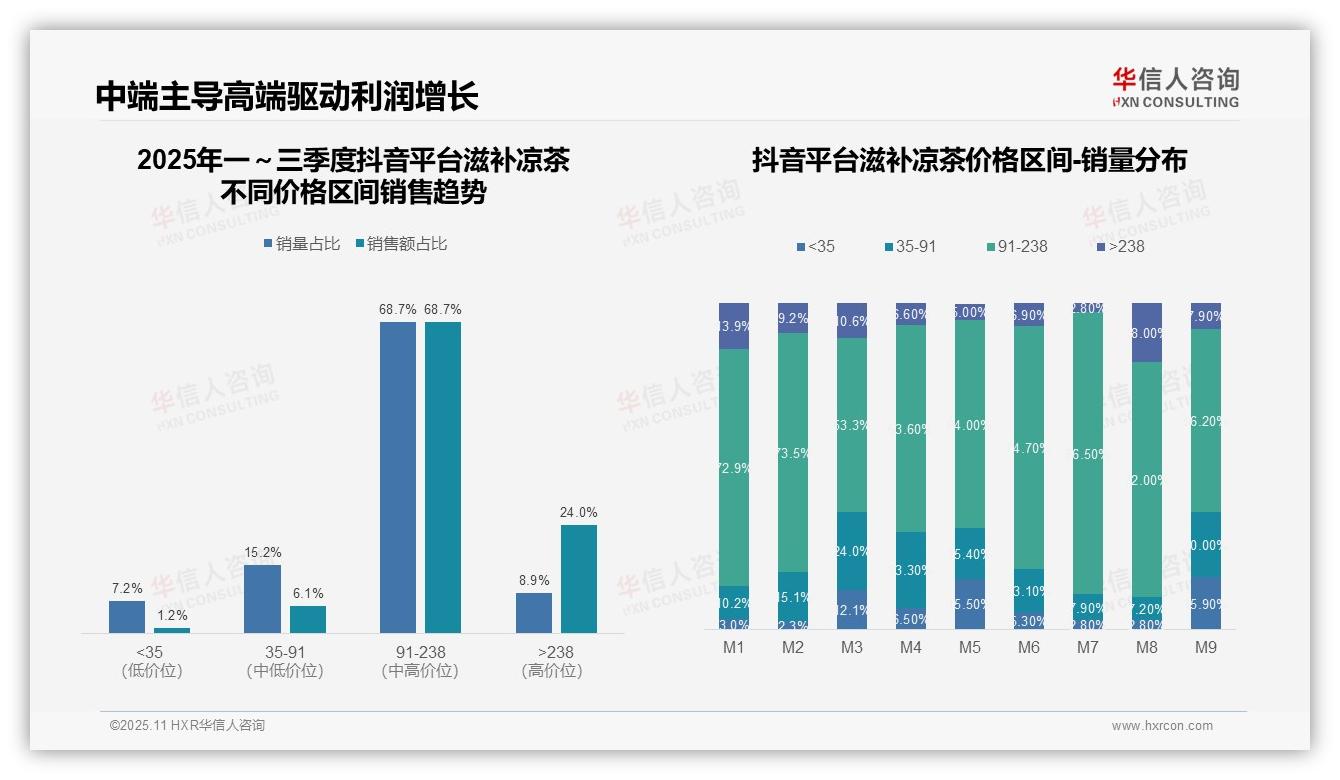

四、中端市场稳定与高端利润增长

从价格结构来看,91-238元价格带占据主导地位,销量与销售额占比均为68.7%,显示该区间为市场核心,客单价表现稳定。>238元高端产品虽销量仅占8.9%,却贡献24.0%的销售额,溢价能力突出,具备较高的投资回报潜力。

月度销量分布显示,91-238元区间在M7达到峰值86.5%,而M3、M5、M9出现明显回落(53.3%-64.0%),可能与季节性促销或库存调整有关。低价区间(<35元)在M3、M5、M9占比超过12%,反映价格敏感型用户的波动,需警惕促销策略对整体销售额的稀释效应。

91-238元区间销售额与销量占比高度一致(68.7%),而>238元区间销售额占比(24.0%)显著高于销量占比(8.9%),表明高端产品是利润增长的关键驱动。建议优化产品组合,提升高端SKU的市场渗透,以增强整体盈利能力。

数据来源:华信人咨询《2025年中国滋补凉茶品类洞察报告》

本文为基于报告核心内容进行的解读,并非报告本身。如欲全面把握市场脉络,60页完整报告提供了从宏观趋势到微观数据的系统分析。华信人咨询秉持“洞察现在,发现未来”的理念,诚邀您共同发掘《2025年中国滋补凉茶品类洞察报告》中的无限商机。