预警:中高端枸杞占据77.2%市场份额,这些市场风险需重点关注。该数据来源于华信人咨询年度权威报告。您的许多增长疑问,或许都能在本报告中找到答案。

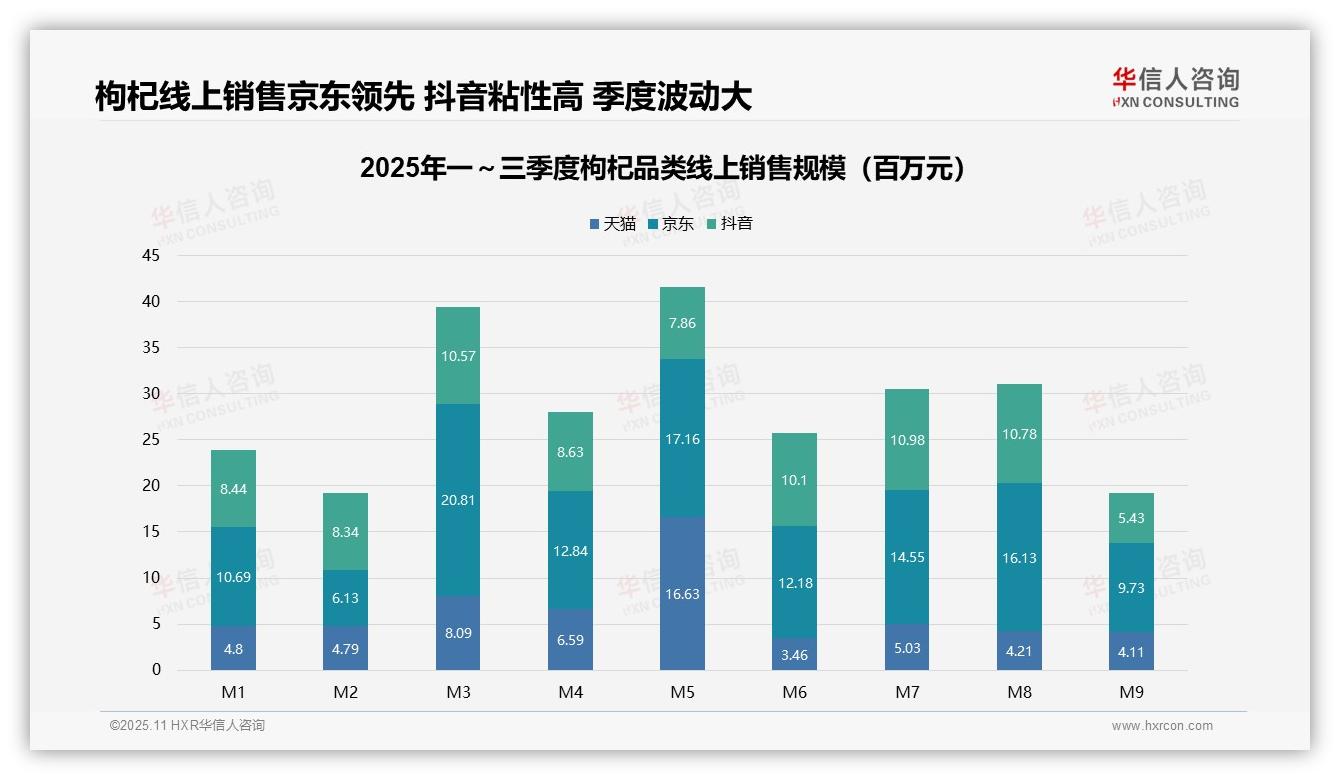

一、平台竞争格局:京东领先,抖音粘性强

从平台份额来看,京东以6.6亿元总销售额领先(天猫3.7亿元、抖音3.8亿元),而抖音在3月至8月期间保持稳定的高流量转化,显示其内容电商模式对枸杞品类用户具有较强粘性。建议品牌在京东巩固价格优势,同时在抖音通过KOL内容营销提升复购率。

二、季度销售趋势:Q2峰值受大促驱动

季度趋势显示,Q1销售额为2.8亿元(1-3月),Q2达到3.0亿元(4-6月),Q3回落至2.6亿元(7-9月)。Q2峰值主要受618大促推动,Q3下滑则反映季节性消费疲软,建议优化库存周转并策划秋季养生主题活动以应对淡季。

三、月度波动分析:5月高峰,9月低谷

月度波动分析表明,5月为销售高峰(4164万元),9月降至最低(1927万元),波动率达53%。结合平台数据,京东在3月、5月贡献主要增量,建议建立动态定价机制,在高峰月扩大多平台曝光,低峰月通过组合促销稳定销量。

数据来源:华信人咨询《2025年中国枸杞品类洞察报告》

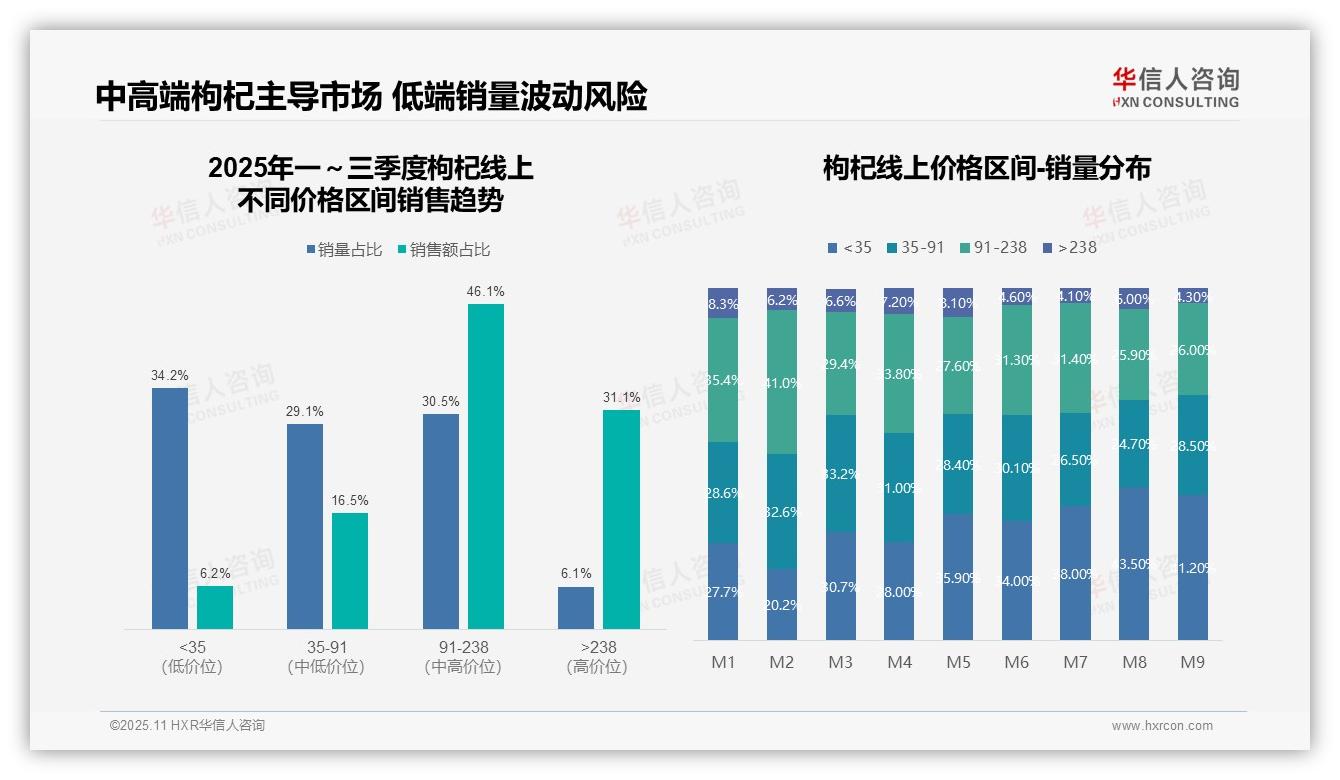

四、价格区间结构:中高端为核心利润来源

从价格区间结构看,91-238元区间贡献46.1%的销售额,是核心利润来源,但销量占比仅为30.5%,表明该区间产品具备较强溢价能力。高于238元的高端市场销售额占比31.1%,销量占比仅6.1%,显示高客单价策略有效,但市场渗透有限。低端市场(低于35元)销量占比34.2%但销售额占比仅6.2%,需关注其盈利能力。

五、月度销量分布:三季度消费降级明显

月度销量分布显示,7-9月低于35元区间的销量占比显著上升(38.0%-43.5%),而91-238元区间占比下降至25.9%-31.4%,反映三季度消费降级趋势明显。这可能与季节性需求变化或促销活动相关,建议优化产品组合以平衡销量与利润。

六、价格带集中度:中高端主导,低端波动风险

价格带集中度分析:中高端(91-238元及高于238元)合计销售额占比达77.2%,主导市场。但低端市场销量波动较大(8月低于35元占比43.5%),存在结构性风险。建议加强中高端产品创新,同时监控低端市场对整体毛利率的影响。

数据来源:华信人咨询《2025年中国枸杞品类洞察报告》

以上仅为报告第一章的部分内容,后续章节更为详尽。完整版报告将提供针对不同企业生命周期(初创/成长/成熟)的差异化建议。华信人咨询长期专注于枸杞研究,致力于通过数据智慧助力企业成长。如需获取完整报告,欢迎联系我们。