2025年中国暖风机市场洞察报告

本报告揭示暖风机消费由26-45岁中等收入群体主导,强季节性明显,价格与取暖效果为核心驱动,中端市场占主流,高端功能待升级。

风向明确:91-238元价位段暖风机贡献46.1%销售额,已成为暖风机赛道中不可忽视的关键趋势。华信人咨询通过官方渠道重点发布了这一研究发现。无论是产品开发还是渠道优化,本报告均可提供关键决策参考。

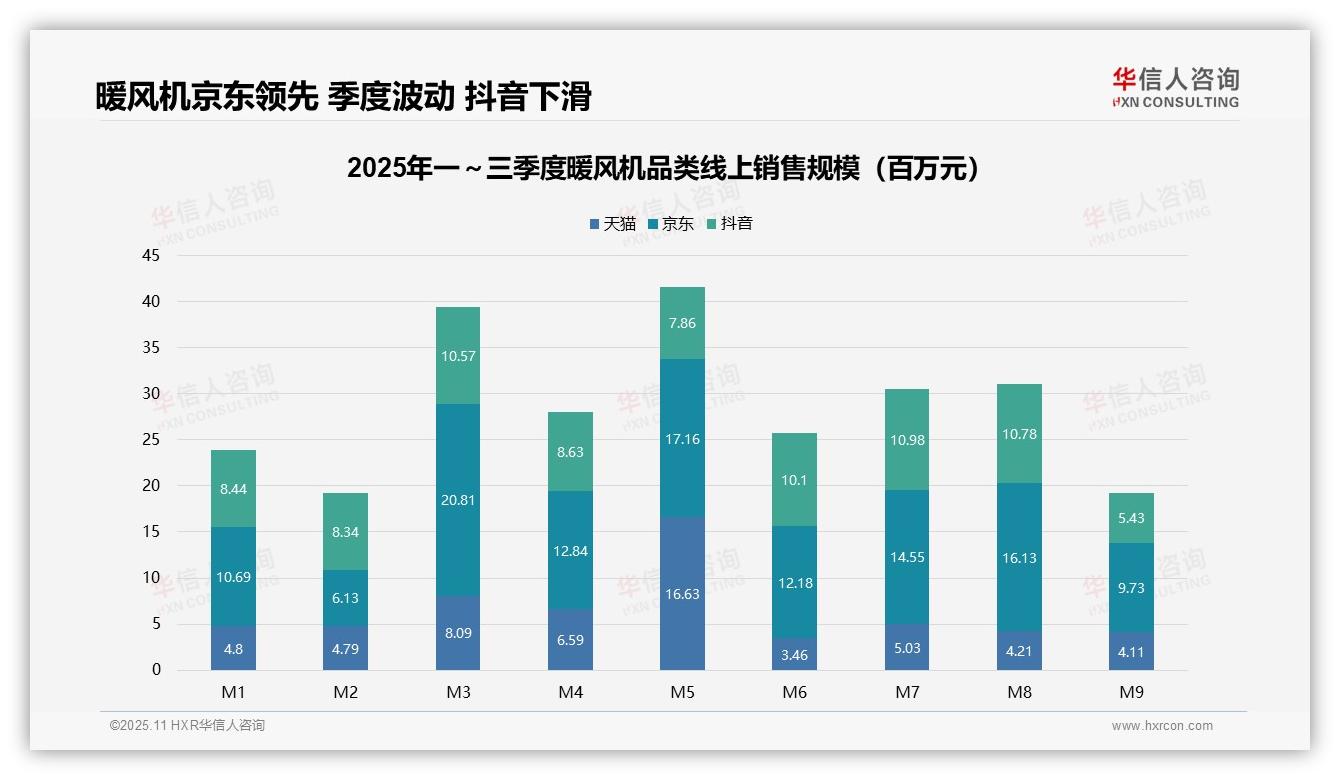

一、平台销售格局与季节性波动

从平台销售份额来看,京东以6.9亿元(占比42.5%)领先,天猫为3.7亿元(22.8%),抖音为3.3亿元(20.4%)。京东在M3、M5、M8表现突出,显示其冬季促销策略效果显著;天猫在M5达到销售峰值,可能与618大促预热有关;抖音份额整体稳定,但M9出现大幅下滑,需关注其流量波动风险。

从季度趋势来看:Q1销售额为5.2亿元,Q2上升至5.5亿元(环比增长5.8%),Q3回落至5.2亿元(环比下降5.5%)。M5为全年销售高峰(0.42亿元),M9为最低点(0.19亿元),反映出明显的季节性需求特征:冬末(M3)与入夏前(M5)为销售旺季,入秋后需求明显萎缩。

平台波动性分析显示:京东月销售额标准差为0.36亿元,波动最大,受大促活动影响显著;天猫标准差为0.11亿元,走势相对平稳;抖音标准差为0.18亿元,M9环比下降49.7%,暴露出依赖短期流量的运营风险。建议企业优化库存周转机制,平衡各平台资源投入,以缓解季节性冲击。

数据来源:华信人咨询《2025年中国暖风机品类洞察报告》

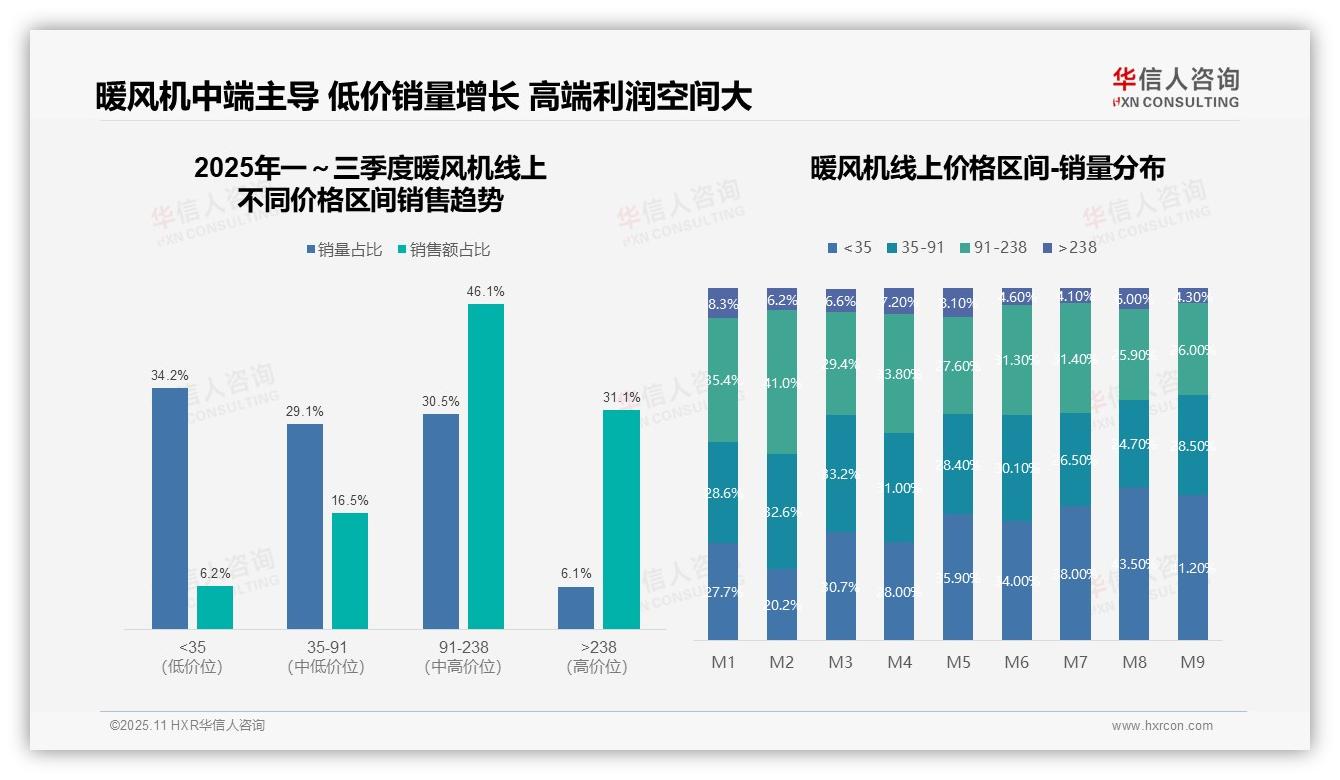

二、价格区间策略与市场动态

从价格区间销售趋势来看,91-238元区间贡献46.1%的销售额,占据绝对主力地位;<35元区间销量占比达34.2%,但销售额仅占6.2%,表明低价产品虽周转率高,但投资回报率偏低。>238元的高端产品销售额占比为31.1%,利润空间较大,建议优化产品组合以提升整体毛利率。

月度销量分布显示,M7-M9月<35元区间销量占比显著上升(38.0%-43.5%),较M1-M3增长约10个百分点,反映季节性需求变化下,消费者偏好向经济型产品转移,需密切关注库存周转率变化。

35-91元与91-238元区间合计贡献62.6%的销售额,构成市场核心。然而M8-M9月该区间销量占比下降至约50%,需进一步分析是否因促销策略调整或市场竞争加剧所致,建议加强中端产品差异化以稳定市场份额。

数据来源:华信人咨询《2025年中国暖风机品类洞察报告》

本文仅为精彩内容的先导,更详实的分析正等待您的深入探索。这份71页的报告,是构建市场分析模型的理想参考基准。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与前瞻性。