华信人咨询最新披露:46.1%销售额来自核心价格区间,这一数据背后有何深意?该结果经过华信人咨询严格的交叉验证流程,误差率低于行业平均水平。让数据驱动决策真正落地,从深入理解这份报告开始。

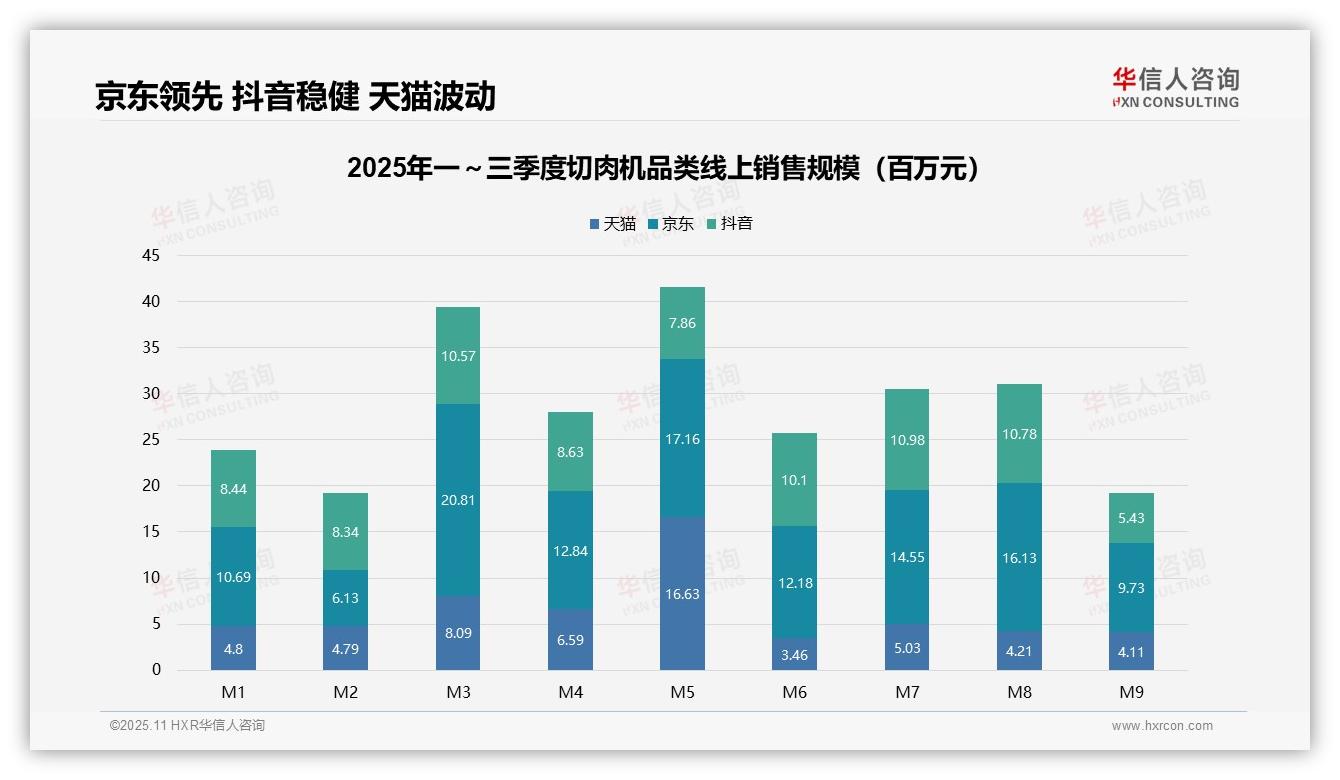

一、平台销售格局与稳定性分析

从平台销售规模来看,京东以10.6亿元位居首位,抖音以8.5亿元紧随其后,天猫则以5.9亿元排名第三。京东在M3、M5、M8等月份表现尤为突出,凸显其在家电品类的渠道优势;抖音在M7达到销售峰值,体现了直播带货对冲动消费的促进作用;天猫销售额波动较为明显,需进一步优化促销节奏。

从月度趋势观察,整体销售额呈现先波动上升后回落的态势。第一季度为2.4亿元,第二季度达到3.5亿元峰值(其中M5贡献显著),第三季度回落至2.9亿元。M3、M5、M7成为销售高点,可能与大型促销活动相关;M9出现大幅下滑,需关注季节性因素或市场竞争加剧的影响。

从平台稳定性分析,京东月均销售额为1.18亿元,标准差0.38亿元,表现相对稳健;抖音月均0.94亿元,标准差0.19亿元,波动幅度最小;天猫月均0.66亿元,标准差0.44亿元,风险较高。建议天猫加强库存周转率管理,提升投资回报率。

数据来源:华信人咨询《2025年中国切肉机品类洞察报告》

二、价格结构与消费趋势洞察

从价格区间结构来看,91-238元价格带贡献了46.1%的销售额,是核心盈利区间;而低于35元价格带的销量占比达34.2%,但销售额仅占6.2%,表明低价产品拉低了整体毛利率,需优化产品组合以提升投资回报率。

月度销量分布显示,M7-M9月期间,低于35元价格带的销量占比显著上升(从38.0%增至43.5%),而91-238元区间的占比下降至25.9%-31.4%,反映出三季度存在消费降级趋势,可能受季节性促销或宏观经济环境影响。

高于238元的高端产品销售额占比达31.1%,远超其6.1%的销量占比,显示高单价产品是利润增长的重要驱动力;但M6-M9月期间,其销量占比持续低于5%,需加强高端市场渗透以避免增长乏力。

数据来源:华信人咨询《2025年中国切肉机品类洞察报告》

本文基于报告核心内容进行专业解读,而非报告本身。完整版报告共61页,收录了全部原始数据及交叉分析表。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与前瞻性。