2025年中国养生汤料市场洞察报告

本报告洞察2025Q1-Q3养生汤料市场:女性中等收入家庭为主力,中高端产品主导,家庭装中频消费,健康功效与品质优先,社交口碑驱动,线上了解线下购,国产品牌占87%,退货体验待优化。

解读消费者:38%消费者单次支出50-100元背后隐藏着用户需求的根本转变。华信人咨询在全国范围内开展的多维度调研印证了这一趋势。我们认真对待每一个数据点,因为这是1119位消费者的真实心声。报告中的每项发现,都指向一个值得把握的市场机遇。

一、中低价位消费与秋冬季节性特征

单次消费金额主要集中在50-100元(38%)和50元以下(27%),显示出消费者对中低价位的明显偏好。100-200元区间占22%,200元以上仅占13%,说明高端市场规模有限。从季节分布来看,冬季(33%)和秋季(28%)消费占比最高,可能与寒冷季节对养生汤料的需求上升有关,而夏季(18%)则为全年最低。在包装选择上,真空袋装(32%)和盒装(25%)占据主导地位,罐装(18%)、瓶装(12%)和散装(13%)相对较少,表明便捷性和储存便利性成为重要考量因素。

数据来源:华信人咨询《2025年中国养生汤料消费者洞察报告》,N=1119

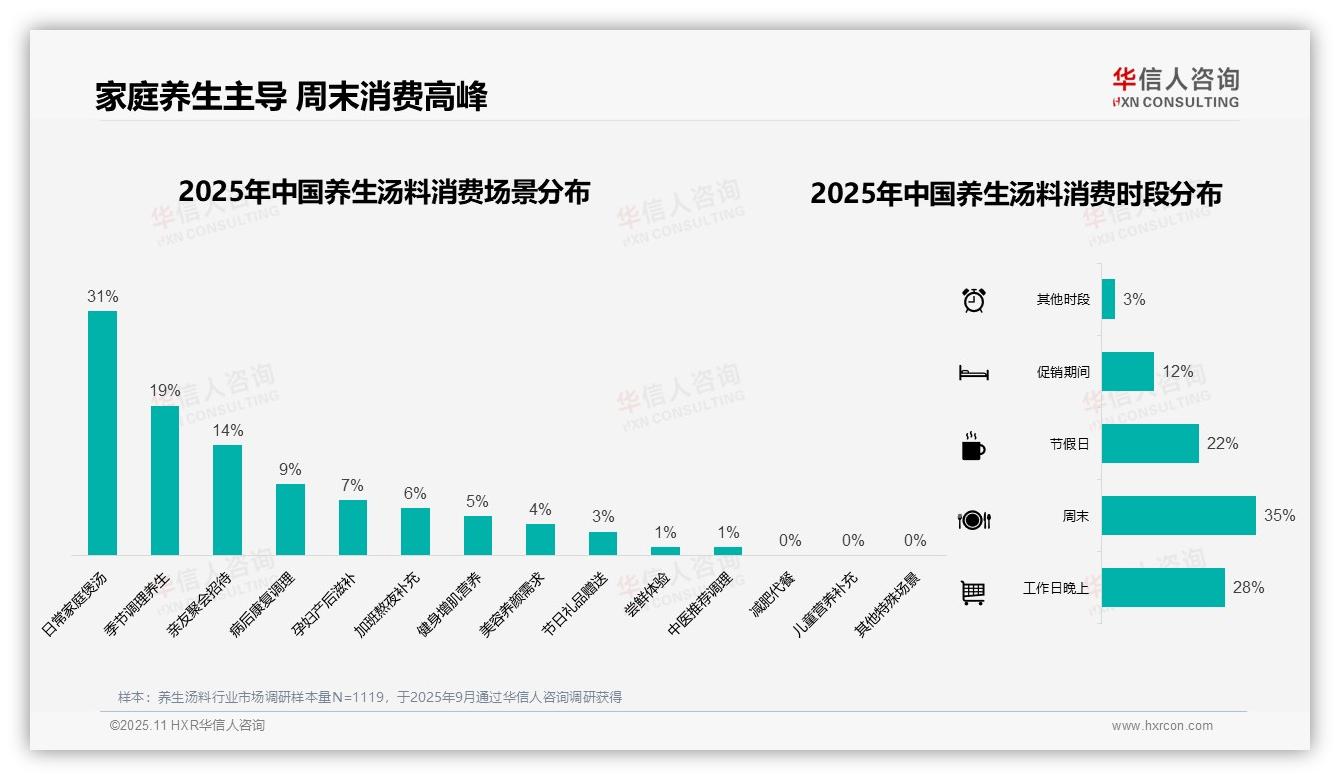

二、家庭养生场景与周末消费集中

消费场景分析显示,日常家庭煲汤以31%的占比成为养生汤料的核心使用场景,反映了家庭健康饮食的常态化需求。季节调理养生占19%,表明消费者注重顺应时令的养生理念。亲友聚会招待占14%,体现了汤料在社交场合的滋补功能。消费时段分布中,周末占比最高(35%),工作日晚上占28%,说明消费者更倾向于在休息时间精心准备汤品。促销期间消费仅占12%,可见购买决策受价格影响较小,更多是基于实际的养生需求。

数据来源:华信人咨询《2025年中国养生汤料消费者洞察报告》,N=1119

三、口碑驱动信息获取与便捷渠道购买

在了解产品的渠道方面,亲友推荐占比最高(27%),电商平台推荐占23%,社交媒体占18%,三者合计达68%,显示口碑传播和线上平台是主要信息来源。线下门店和养生节目/文章分别占12%和9%,而医生/营养师推荐仅占6%,广告宣传仅占4%,表明专业推荐和传统广告的影响力有限。购买渠道分布显示,大型超市占比最高(25%),电商平台占22%,社区生鲜店占18%,三者合计达65%,凸显了线下零售和电商平台的主导地位。专业养生店占12%,农贸市场占8%,品牌专卖店占7%,而微商/社群、直播带货和药店占比均低于5%,其中直播带货仅占1%,反映出新兴渠道的渗透率仍然较低。总体而言,消费者更倾向于通过社交和线上渠道了解产品,而在购买时则偏好便捷的超市和电商平台。

数据来源:华信人咨询《2025年中国养生汤料消费者洞察报告》,N=1119

为提升信息可读性,我们隐去了报告中的部分技术细节。本报告的完整性体现在其对产业链从上游供应到下游消费的全方位覆盖。决策需要可靠依据,增长需要清晰蓝图。华信人咨询《2025年中国养生汤料消费者洞察报告》正是您需要的那个发展指南。