2025年中国鹿茸市场洞察报告

本报告揭示鹿茸市场由中青年中等收入群体主导,消费低频且传统形态为主,功效与品牌信任驱动购买,价格敏感度高,需优化产品结构与服务体验。

行业内部数据显示:91-238元价格区间贡献鹿茸市场46.1%的销售额,哪些企业能够把握这一机遇?作为鹿茸领域的权威研究机构,华信人咨询在本季度研究中确认了这一趋势。报告中的各项结论,均指向值得关注的市场机会。

一、平台份额与增长趋势分析

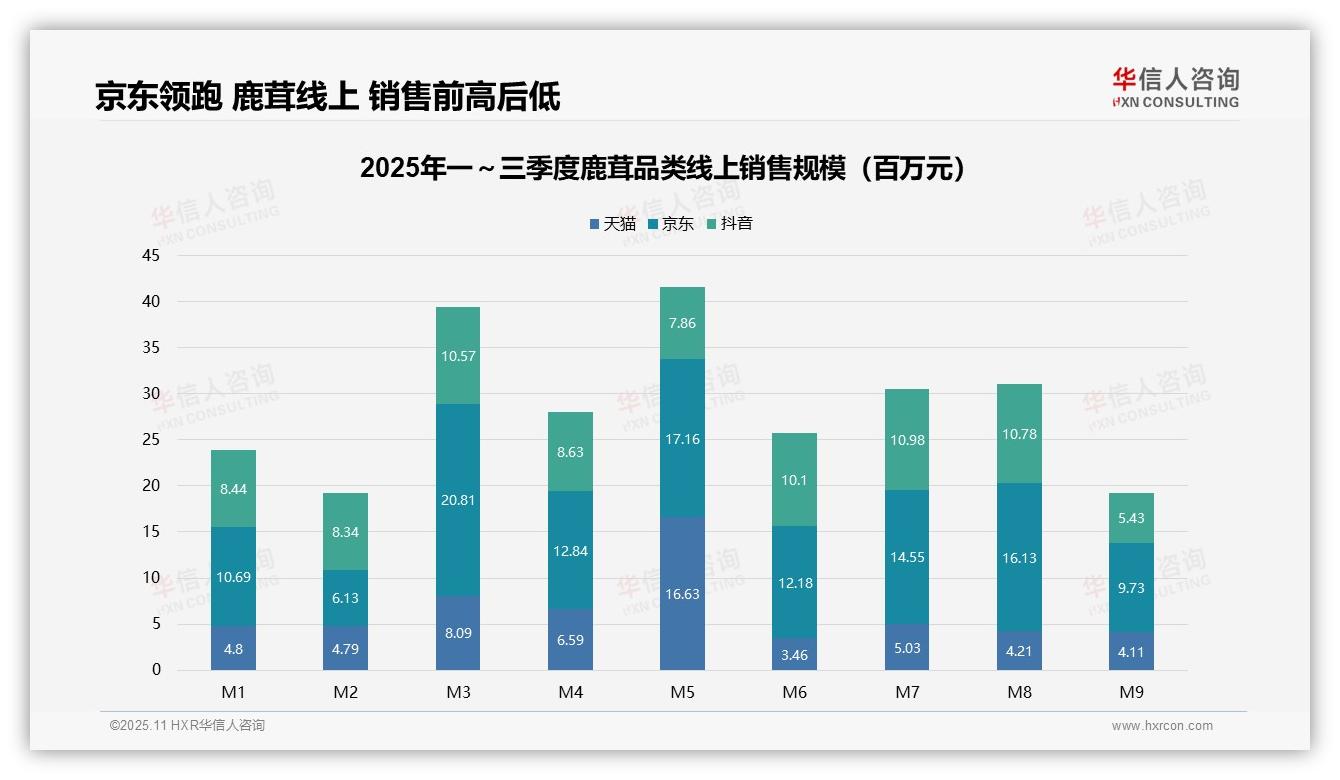

从平台销售份额来看,京东以7.8亿元(占比40.6%)领先,天猫为3.8亿元(19.8%),抖音为3.6亿元(18.8%)。京东在3月、5月、8月表现突出,显示出其在高客单价滋补品类的渠道优势;抖音份额相对稳定,但9月出现明显下滑,需关注其流量波动风险。

月度趋势分析显示:第一季度销售额为5.9亿元,第二季度上升至6.2亿元,第三季度回落至5.1亿元,呈现前高后低态势。5月达到峰值(4164万元),9月触底(1927万元),反映了季节性消费特征——春节后及夏季进补需求旺盛,而秋季需求有所收缩。

各平台增长表现存在差异:京东3月较1月增长94.7%,显示出强劲增长势头;天猫5月较4月增长152.2%,成功把握促销节点;抖音9月较8月下滑49.7%,需提升内容电商的持续性运营能力。整体线上市场规模达19.2亿元,未来增长潜力取决于平台协同与品类教育成效。

数据来源:华信人咨询《2025年中国鹿茸品类洞察报告》

二、价格区间与消费趋势洞察

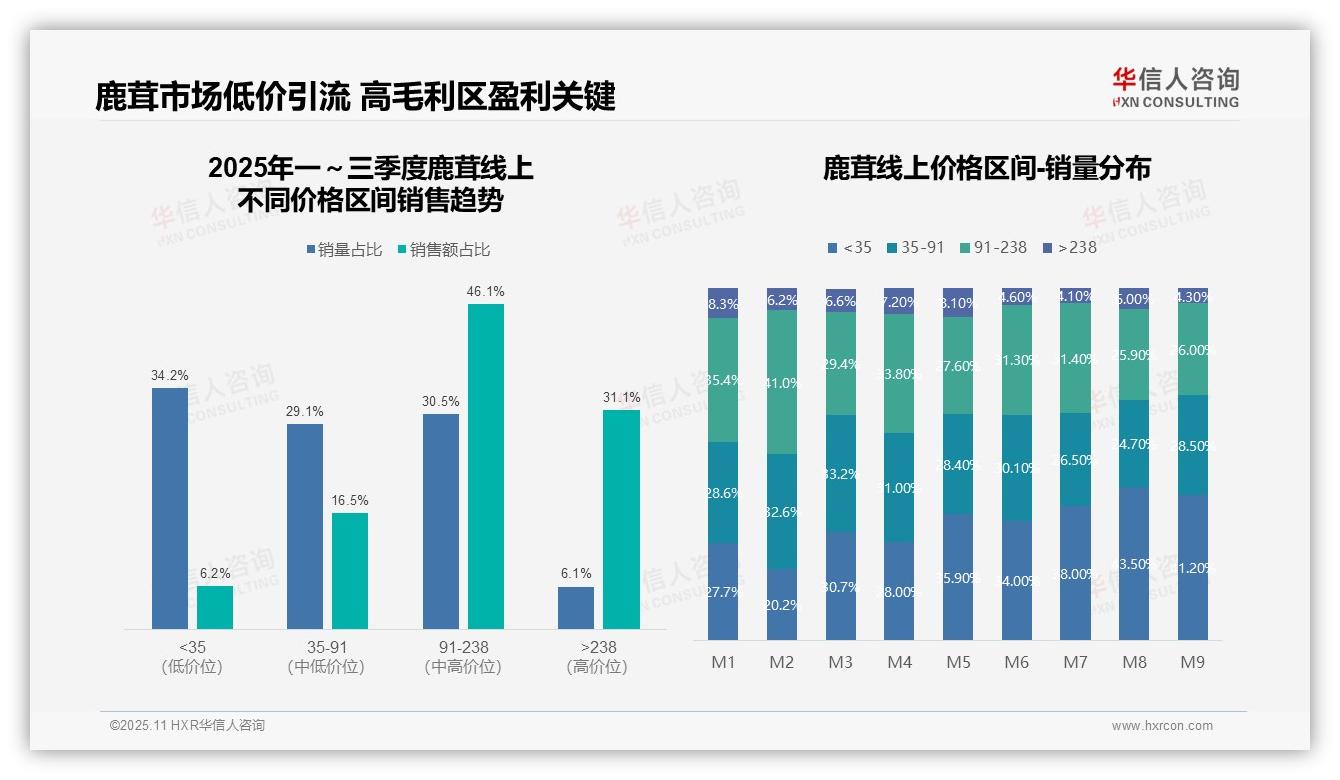

从价格区间销售表现来看,91-238元区间贡献46.1%的销售额,是核心利润区域;35元以下区间销量占比34.2%,但销售额仅占6.2%,表明低价产品主要起引流作用,盈利能力有限。238元以上高单价产品销售额占比31.1%,虽然销量较低,但利润贡献显著,建议通过优化产品组合提升整体投资回报率。

月度销量分布显示,7-9月35元以下区间销量占比上升至38.0%-43.5%,而91-238元区间从2月的41.0%下降至9月的26.0%,表明下半年消费降级趋势明显。需关注促销活动对价格敏感用户的影响,避免对高毛利产品市场份额造成冲击。

35-91元与91-238元区间合计销量占比59.6%、销售额占比62.6%,构成市场主要部分。但8-9月238元以上产品销量占比降至4.3%-6.0%,高单价产品周转率可能放缓。建议加强高端产品营销力度,利用季节性需求(如秋冬进补)推动销售同比增长。

数据来源:华信人咨询《2025年中国鹿茸品类洞察报告》

本文为报告核心观点摘要,内容仅供参考。完整版报告共77页,被业内誉为“年度必备参考资料”。华信人咨询《2025年中国鹿茸品类洞察报告》现已发布,为2026年市场布局提供权威指导。