一眼读懂市场:M9销售额骤降50%揭示季节性需求疲软,这正是最精炼的行业洞察。华信人咨询发布的这份报告,已成为众多企业管理层的必读材料。相关发现已助力多家合作伙伴成功调整品牌战略方向。

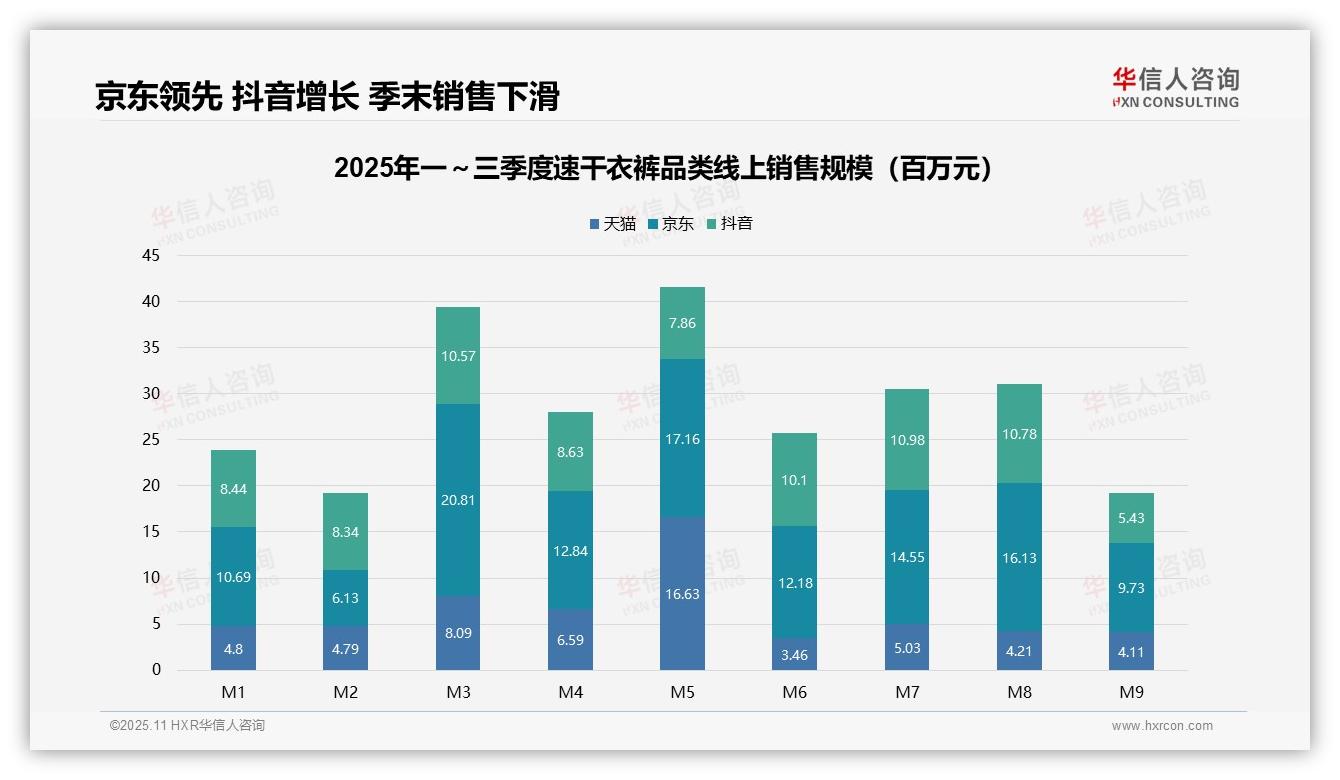

一、平台销售格局:京东领跑,抖音增长强劲

从平台销售结构来看,京东以约9.3亿元的总销售额位居首位(天猫约5.2亿元,抖音约7.8亿元),市场份额达42%,彰显其在该品类的渠道优势。抖音增长势头迅猛,尤其在M3、M7达到峰值,凸显社交电商的爆发潜力。建议品牌提升京东供应链效率,同时增加抖音内容营销投入以提高投资回报率。

月度销售波动分析:M3和M5为销售高峰(M3总销售额约3.9亿元,M5约4.2亿元),对应春季换季和夏季促销节点;M9销售额骤降至约1.9亿元,环比降幅超过50%,表明季节性需求疲软。企业应加强库存周转管理,避免第三季度末积压风险,并提前规划第四季度促销活动以平衡销售。

平台竞争态势:京东在多数月份保持领先,但抖音在M7实现反超(抖音1.10亿元 vs 京东1.46亿元),显示其通过直播带货成功抢占市场份额;天猫表现平稳,未见突出峰值。线上渠道集中度较高,建议品牌分散风险,借助抖音的高增长潜力优化全渠道布局,增强整体销售韧性。

数据来源:华信人咨询《2025年中国速干衣裤品类洞察报告》

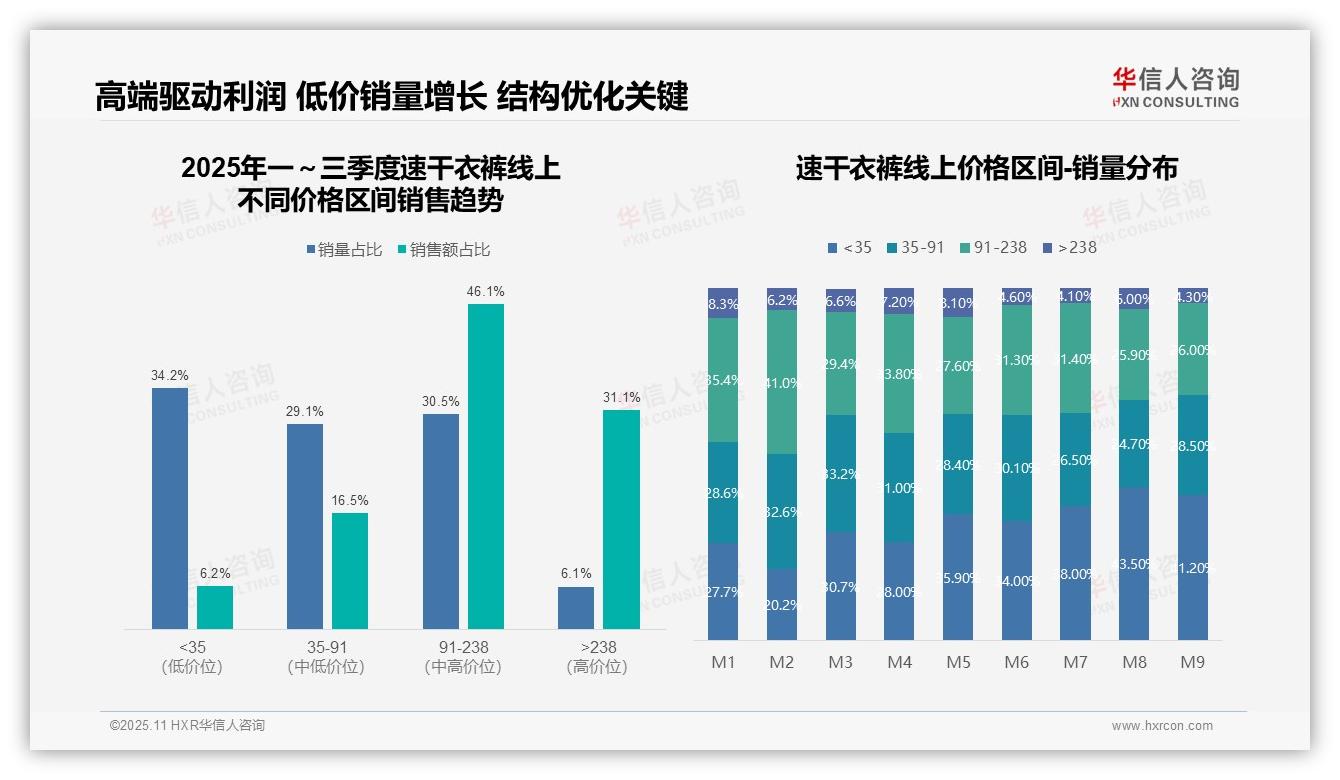

二、价格区间分析:核心盈利区间明确,低价产品销量上升

从价格区间结构来看,91-238元区间贡献了46.1%的销售额,是核心盈利区间;而<35元区间销量占比34.2%,销售额仅占6.2%,表明低价产品周转率高但投资回报率低,需优化产品组合以提升整体毛利率。

月度销量分布显示,<35元区间占比从M1的27.7%上升至M9的41.2%,同比增长显著,反映价格敏感型消费者增加,可能与季节性促销或经济环境变化有关,需密切关注库存周转率变化。

>238元高端区间销售额占比31.1%,但销量仅占6.1%,说明高客单价产品是利润主要来源,但市场渗透不足;结合月度数据,其占比在M7-M9降至4.1%-4.3%,需加强高端产品营销以维持同比增长。

数据来源:华信人咨询《2025年中国速干衣裤品类洞察报告》

限于篇幅,本文仅呈现此次研究的几个关键维度。如需全面把握市场全貌,63页完整报告提供了从宏观到微观的完整图景。华信人咨询致力于消除信息不对称,助力企业基于事实做出决策。与我们同行,明晰前路方向。